Приветствую на канале, посвященном инвестициям! 27.10.25 вышел отчёт за 3 квартал 2025 г. компании ИКС 5 (X5). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

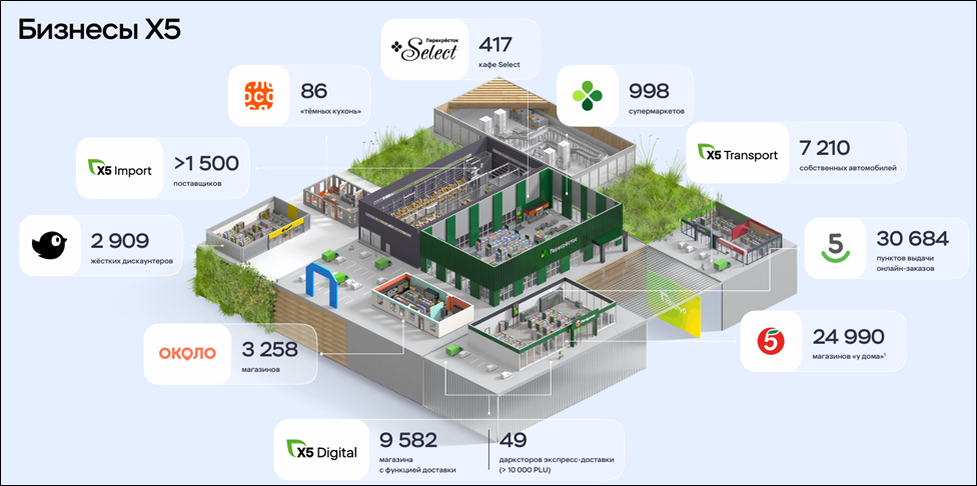

О компании.

«КЦ ИКС 5» (X5, X5 Group) - лидер продуктового ритейла РФ с долей 16,9%, которая управляет магазинами нескольких торговых сетей: «Пятёрочка», «Перекрёсток», «Чижик». Также компания входит в ТОП 3 в сегменте e-grocery (доля 19,3%).

Под управлением Компании суммарно находится более 29 тысяч магазинов с лидирующими позициями в Москве и Санкт-Петербурге и значительным присутствием в европейской части России.

X5 является одним из крупнейших российских работодателей. На сегодняшний день в компании работает более 416 тыс. сотрудников.

В начале 2025 года завершился процесс редомициляции, таким образом, это уже полностью российская компания.

Текущая цена акций.

С 09.01.25 на Мосбирже торгуются не депозитарные расписки, а акции российской компании ПАО «КЦ ИКС 5», т.е. исчезли инфраструктурные риски.

За последние полгода акции «ИКС 5» снизились с исторических максимумов примерно на треть. С начала 2025 года динамика околонулевая, но это не считая выплаченных дивидендов.

Операционные результаты.

Операционные результаты 3Q 25:

- Число магазинов 29011 шт (+11% г/г);

- Торговая площадь 11718 тыс м2 (+9% г/г);

- Средний чек 566₽ (+10% г/г);

- LFL продажи (сопоставимые продажи - это продажи без учета открытия новых магазинов) увеличились на 10,6% на фоне роста LFL трафика на 0,4% и LFL среднего чека на 10,1%.

Неплохие результаты, но отмечу, что LFL показатели худшие за последние пару лет. Основная причина – это сокращение потребления в стране.

Темпы роста цифровых бизнесов 3Q 25:

- Совокупный GMV (Общий объём оборота) 73 млрд руб (+47% г/г);

- Количество заказов 37,6 млн (+36% г/г).

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Компания представила усеченные данные за 9М 2025:

- Выручка 3404 млрд (+20% г/г);

- Себестоимость 2592 млрд (+21% г/г);

- Коммерческие, общехозяйственные, административные расходы 652 млрд (+21% г/г);

- Операционная прибыль 178 млрд (+1,5% г/г);

- EBITDA = 328 млрд (+5% г/г);

- EBITDA скорр (до применения IFRS16) = 204 млрд (+1% г/г);

- Финансовые расходы-доходы = 97 млрд (+54% г/г);

- Чистая прибыль (ЧП) 65,6 млрд (-28% г/г).

Благодаря инфляции и росту операционных результатов, компания смогла на 20% увеличить выручку г/г. Себестоимость и остальные расходы выросли аналогичными темпам. В частности, расходы на персонал прибавили 25% г/г и превысили 298 млрд. Таким образом, операционная прибыль увеличилась только на 1,5%. Но из-за высоких ставок в экономике, в 1,5 раза выросли финансовые расходы за вычетом доходом. Из-за чего ЧП снизилась на 28%.

Если смотреть на квартальные результаты, то показатели 3Q 2025 средние. Выручка и EBITDA лучше г/г. Но при этом ЧП ниже. Также эти результаты хуже кв/кв, в основном из-за замедления роста сопоставимых (LFL) показателей.

ИКС 5 попрежнему растущая компания. Средние темпы роста за последние 5 лет: выручка 17%, EBITDA 15%, ЧП 40%.

Баланс.

Изменения с начала 2025 года:

- Капитал 170 млрд (-37%).

- Денежные средства 66 млрд (-2%).

- Суммарные кредиты и займы 321,5 млрд (+12%).

- Обязательства по аренде 689 млрд (+3%).

- Краткосрочные фин вложения 0 млрд (а было 193 млрд).

Чистый долг без учета обязательств по аренде вырос на 16% с начала года до 257 млрд. ND/EBITDA скорр = 1. Долговая нагрузка умеренная.

Отдельно отмечу, что в начале года еще были краткосрочные фин вложения 193 млрд, которые представляли собой банковские депозиты. Но они ушли на выплату спец дивидендов.

Денежные потоки.

Денежные потоки 9М 2025:

- Операционный: +191 млрд (-0% г/г). Практически не изменился, но отмечу существенный рост уплаченных процентов, за 9М они превысили 121 млрд.

- Инвестиционный: +33 млрд. Кап вложения 153 млрд (+46% г/г).

- Финансовый: -225 млрд (+3,7х г/г). На 35 млрд вырос долг. 49 млрд – это погашение обязательств по аренде. 159 млрд – выплата дивидендов. 45 млрд – выкуп собственных акций.

Динамика 3Q 2025: операционный поток достаточно сильный. Капитальные затраты высокие. В итоге, свободный денежный поток FCF 3Q 2025 = +15 млрд. Относительно неплохой результат. Но за 9М 2025 FCF отрицательный.

Дивиденды и байбэк.

21.03.25 обновлена див политика. Она базируется на свободном денежном потоке при целевом значении ND/EBITDA на уровне 1,2-1,4 на конец года.

В июле 2025г. были выплачены разовые спец дивиденды в размере 648₽ на акцию. Около 24% доходности к текущей цене акции. Плюс, как мы видели выше, были выкуплены собственные акции. На эти цели суммарно ушло более 200 млрд (все накопленные краткосрочные депозиты).

13.11.25 совет директоров рекомендовал дивиденды за 9М 2025 в размере 368₽ (13,5% доходности). На эти цели требуется почти 100 млрд. В случае одобрения акционерами, дивиденды будут выплачены во многом за счет роста долга. Дата отсечки 06.01.26. Собрание 18.12.25.

Также возможно, будут выплачены итоговые дивиденды, которые могут превысить 150₽. Но это тоже за счет роста долга до планируемых уровней.

Также 13.11.25 компания объявила о планах продать пакет казначейских акций в размере 9,7% от уставного капитала, консолидированных в рамках исполнения закона № 470-ФЗ. Наблюдательный совет одобрил продажу казначейских акций в срок не более 3 лет. Кроме продажи, акции могут быть погашены или использованы в сделках слияния и поглощения (M&A).

Перспективы и риски.

У компании есть стратегия роста до 2028 года. ИКС 5 планирует сохранить лидирующие позиции и ежегодно открывать тысячи новых магазинов. Причем фокус делается на быстрорастущих сегментах: магазины «у дома», «жесткие» дискаунтеры и «онлайн» продажи.

Компания немного ухудшила прогнозы на 2025 год. В частности, рентабельность EBITDA ожидается на уровне 5,8–6,0%. Текущие ориентиры: выручка ≈ 4,7 трлн (+20% г/г), EBITDA скорр ≈ 277 млрд (+8% г/г), CAPEX ≈ 258 млрд (+64% г/г), ND ≈ 330-390 млрд (+ 50-75% г/г).

Среди текущих рисков: снижение потребления в стране, опережающий рост затрат и финансовых расходов. Компания планирует нарастить долговую нагрузку, это может сказаться на чистой прибыли и свободном денежном потоке, а значит и на дивидендах.

Мультипликаторы.

По мультипликаторам компания оценена ниже средних исторических значений:

- Капитализация = 730 млрд (цена акции = 2690₽);

- EV/EBITDA = 3,8;

- P/E = 9,3; P/S = 0,2; P/B = 4,3;

- Рентабельность по EBITDA скорр = 5,8%; ROE = 46%; ROA = 5%.

Относительно других компаний сектора, ИКС 5 оценена средне.

Выводы.

ИКС 5 - лидер продуктового ритейла РФ. Компания полностью завершила переезд в Россию.

Операционные результаты за 3Q 2025 увеличились. Но замедлился рост LFL показателей. В результате финансовые результаты хуже кв/кв. Долговая нагрузка выросла, но финансовое положение устойчивое. FCF 9М 2025 отрицательный.

Перспективы связаны с дальнейшим ростом сети. Ближайшие три года рост бизнеса ожидается на уровне не менее 17-18%. Прогнозы компании на 2025 год: выручка +20%, EBITDA +8%, CAPEX + 64%, ND +60%.

В июле был выплачен спец дивиденд за пропущенные выплаты с доходностью более 20%. Также СД рекомендовал выплатить дивиденды за 9М 2025 с доходностью 13,5%, но по большей части за счет роста долга.

Также есть планы продать или погасить пакет казначейских акций в размере 9,7% от уставного капитала в течение 3 лет.

Мультипликаторы ниже средних. Расчетная справедливая цена акций 3100₽.

Мои сделки.

Недавно начал заново формировать позицию по ИКС 5. Текущая доля от портфеля акций 1%. Текущий результат +7%. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization