В 2026 году многие компании на УСН становятся плательщиками НДС. Тем, кто попадет под новые правила, придётся выбирать режим обложения:

- платить НДС по ставке 22% (сейчас — 20%) с правом на вычеты;

- либо применять льготные ставки без вычетов:

- 5% — при доходе до 250 млн руб.;

- 7% — при доходе от 250 до 450 млн руб.

Логичный вопрос: если вы уже работаете со ставкой 20% (или выбрали её ранее), можно ли передумать и перейти на пониженную ставку?

Да, на УСН такой переход предусмотрен: менять ставку разрешено с начала любого квартала (п. 8 Методических рекомендаций по НДС для УСН, письмо ФНС России от 17.10.2024 № СД-4-3/11815@).

Далее разберем по шагам, как корректно оформить переход и не запутаться в восстановлении НДС.

Восстановление НДС: что здесь важно понять

Представим ситуацию: вы какое-то время работали с НДС 20%, принимали входящий налог к вычету, а затем посчитали, что это невыгодно — вычетов мало, нагрузка по налогу высокая. Вы решаете перейти на 5% или 7%.

Но возникает ключевой нюанс: при специальных ставках 5% и 7% вычет по входящему НДС уже не применяется. Значит, суммы, которые вы ранее поставили к вычету, нужно «вернуть» в бюджет.

Отсюда и вопрос: как поступить с НДС, который уже был предъявлен, принят к вычету и «сидит» в остатках товаров, материалов или основных средств?

Ответ даёт пункт 19 Методических рекомендаций по НДС для УСН (письмо ФНС России от 17.10.2024 № СД-4-3/11815@). В нём указано, что НДС, ранее принятый к вычету, подлежит восстановлению при:

- переходе с общеустановленных ставок 20% и 10% на специальные ставки 5% (7%);

- переходе на освобождение от НДС с начала нового года, если доход за предыдущий год не превысил установленного лимита.

Под восстановлением НДС в данном контексте понимается уплата этих сумм в бюджет через декларацию по НДС — как часть общей суммы налога.

Сроки восстановления:

- в первом налоговом периоде, когда вы уже применяете ставку 5% или 7%;

- либо в IV квартале года, предшествующего переходу на освобождение от НДС.

Для основных средств действуют отдельные правила: входной НДС по ним восстанавливается пропорционально остаточной стоимости этих объектов.

Переход на пониженную ставку: пример на датах

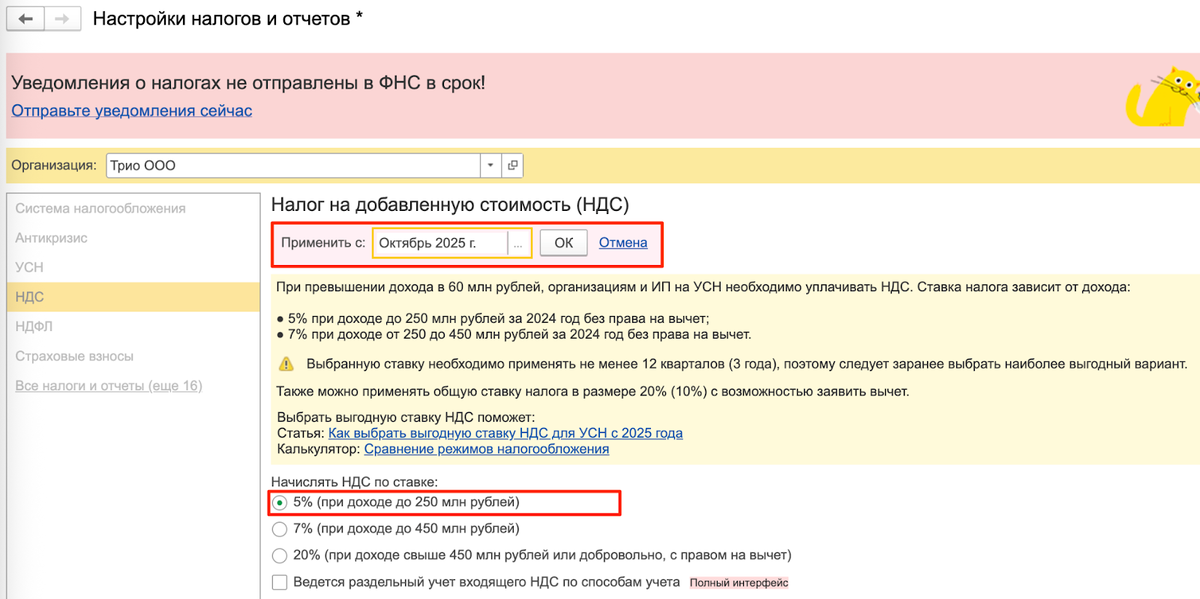

Возьмем конкретный пример: вы решили перейти на пониженную ставку с 1 октября 2025 года, то есть с IV квартала 2025 года.

Что делаем в 1С:

- В разделе настроек налогов и отчетности по НДС указываем новую (пониженную) ставку и дату начала ее применения.

- Для отражения восстановления налога используем документ «Восстановление НДС».

При формировании декларации по НДС помощник отчётности в 1С предложит автоматически создать документ «Восстановление НДС», что сильно упрощает техническую сторону перехода.

Если вам привычнее работать вручную, документ можно ввести через путь:

Операции → Закрытие периода → Регламентные операции по НДС.

Анализ остатков по партиям: с чего начать восстановление

До того как оформлять документ «Восстановление НДС», важно удалить «белые пятна» в цифрах. Для этого нужно:

- проверить остатки по каждой партии поступления;

- уточнить суммы входного НДС, которые ранее были заявлены к вычету по товарам, материалам и основным средствам.

После анализа вводим документ «Восстановление НДС» и заполняем его по кнопке «Добавить», ориентируясь на данные бухгалтерского учета.

Как отражать восстановленный НДС: практический взгляд

В бухгалтерском учете восстановленный НДС сразу отправляется в расходы на выбранный счет. По умолчанию это счет 91 «Прочие доходы и расходы».

С точки зрения налога на добавленную стоимость восстановленные суммы регистрируются в соответствующих регистрах и затем попадают в книгу продаж.

Отдельно стоит вопрос по УСН «доходы минус расходы». Сейчас в законодательстве порядок включения восстановленного НДС в расходы при УСН прямо не прописан.

В 1С:Бухгалтерии до появления изменений в НК или официальных разъяснений применяется следующий подход:

- восстановленный НДС включается в расходы по УСН постепенно — по мере признания в расходах стоимости тех товаров, по которым был восстановлен входной налог;

- пока товар числится на складе и не реализован, связанные с ним суммы восстановленного НДС продолжают учитываться в регистрах.

Реализация остатков товаров

Расходы при УСН

Когда вы продаёте товары, полностью оплаченные поставщику, в расходах по УСН отражается:

- стоимость приобретения этих товаров;

- вместе с входным НДС, который раньше был заявлен к вычету, а затем восстановлен.

Все эти суммы попадают в Книгу учета доходов и расходов (КУДиР), раздел 1.

В КУДиР вы увидите:

- стоимость товаров, учитываемую на соответствующих счетах (в нашем примере — счёт 41);

- величину предъявленного НДС, который относится к этим ценностям.

На что обратить особое внимание при переходе на 5%

Смена ставки НДС на пониженную — это не просто переход с 20% на 5% или 7%. За этим стоит целый комплекс учетных действий:

- восстановление входного НДС по остаткам;

- корректное отражение доходов и расходов при УСН;

- настройка учёта и отчётности в 1С под новые параметры.

Основные шаги:

- внимательно пересмотреть остатки товаров, материалов и основных средств, по которым ранее принимался НДС к вычету;

- корректно оформить документальное восстановление налога и своевременно отразить его в декларации;

- настроить 1С так, чтобы переход на 5% или 7% корректно отразился как в учете НДС, так и в УСН.

Если у вас остаются вопросы:

— как перейти с 20% на 5% или 7%;

— как правильно восстановить НДС по остаткам;

— как отразить эти суммы в бухгалтерском и налоговом учёте и в 1С,

мы готовы помочь. Наши специалисты возьмут на себя весь маршрут — от анализа исходных данных и настройки учета до полной автоматизации процессов в 1С под новые ставки НДС.