В октябре 2025 года мировой рынок угля окончательно закрепил переход к фазе глубокого структурного кризиса,где избыточное предложение сталкивается с хронически слабым спросом, а санкционное давление на главного экспортёра премиального коксующегося угля создаёт парадоксальный эффект: глобальные цены растут, а российскиепроизводители фиксируют рекордные убытки и массовые банкротства.

По данным International Energy Agency, мировое потребление угля в 2025 году сократится на 1,8 процента до 8,12 миллиарда тонн, что станет самым резким падением с 2020 года и продолжит нисходящий тренд, начатый ещё в 2019-м.

Спрос демонстрирует структурное сжатие по всем сегментам. В энергетике уголь теряет позиции с ускорением: вКитае потребление упало на 1,4 процента за девять месяцев, в Индии рост составил лишь 2,1 процента против

исторических 6-8 процентов, в Европе спад достиг 18 процентов год к году, а в США генерация на угле снизилась доисторического минимума 15 процентов энергобаланса. Металлургический уголь страдает от замедления мировой

сталелитейной отрасли: выплавка стали в Китае сократилась на 2,3 процента за десять месяцев, в Индии ростзамедлился до 4,1 процента, а глобальный индекс PMI в металлургии опустился до 49,8. Коксующийся уголь премиум-

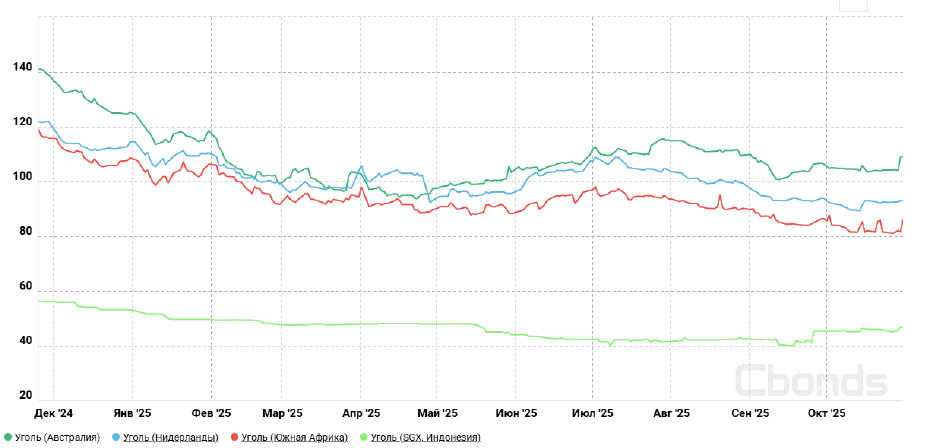

класса, где Россия исторически занимала 25-30 процентов рынка, стал самым дефицитным сортом: австралийскиепоставки не могут полностью заменить российский антрацит и PCI по качеству, что толкает цены на HCC до максимума сянваря 2025 года.

Предложение остаётся избыточным, но качество падает. Глобальная добыча в 2025 году составит 8,38миллиарда тонн, что на 1,2 процента ниже 2024 года, однако сокращение происходит преимущественно за счёт

высокозатратных шахт в Европе и США, тогда как низкозатратные карьеры Индонезии и Колумбии продолжаютнаращивать экспорт энергетического угля низкого качества. Россия, добывшая за десять месяцев 362 миллиона тонн

(минус 3,7 процента год к году), потеряла 65 миллионов тонн экспортного потенциала из-за санкций, охвативших уже 80процентов объёма: в октябре под SDN попали Elgaugol, KRU и Russian Coal, а логистика через Восточный полигон РЖД ограничена 198 миллионами тонн в год против необходимых 260 миллионов. Это привело к рекордному скоплениювагонов и брошенных поездов в Кузбассе, где запасы на складах превысили 22 миллиона тонн.

Финансовое положение российских угольных компаний катастрофическое. За первые пять месяцев 2025 года отрасль накопила убытки 112 миллиардов рублей, к октябрю 53 процента компаний Кузбасса стали убыточными против

прибыли годом ранее, а 27 предприятий с объёмом добычи 40 миллионов тонн находятся в предбанкротном состоянии.Общий долг отрасли превысил 1,5 триллиона рублей. Правительство вынуждено было ввести субсидии на 178

миллиардов рублей, отсрочки по НДПИ и страховым взносам, а также докапитализацию предприятий ЛНР и ДНР на 1миллиард рублей. В октябре началась реализация программы "Угольные города России" с бюджетом 500 миллионов евроот ВЭБ.РФ на диверсификацию экономики моногородов.

Ключевые риски

1. Глобальный дефицит премиального коксующегося угля из-за полного отсечения России/ Если после 21 ноября 2025 года вторичные санкции США и G7 действительно заставят Индию и Китай сократить импорт российского коксующегося угля на 35–45 млн т в год (это реальный объём Elga, KRU, «Сибантрацит» и «Распадская» вместе взятые), а логистика через Восточный полигон окончательно встанет из-за новых санкций на суда и страхование, мировой рынок потеряет 25–30% высококачественного коксующегося угля премиум-класса. Заместить эти объёмы невозможно: Австралия уже работает на максимуме, Мозамбик и Канада добавляют всего 8–10 млн т в год, а Монголия физически не может вывезти больше 45 млн т из-за ж/д ограничений.

2. Коллапс российской угольной отрасли и массовое закрытие шахт

Если санкции сохранят текущую жёсткость, тарифы РЖД вырастут на 17–22% в 2026 году, а дисконты на российский уголь превысят 50% от мировых индексов, 40–50 млн т добычи в Кузбассе и Хакасии станут нерентабельными уже в конце 2025года. Это запустит цепную реакцию: 27–30 компаний с объёмом 60–70 млн т в год объявят дефолт или остановят шахты, высвободив огромные объёмы угля на внутренний рынок и в порты под любые цены. Одновременно Китай продолжит наращивать собственную добычу (+2–3% в 2026 году) и импорт из Индонезии/Колумбии. В результате уже к марту-маю 2026 года на рынок выплеснется 30–40 млн т «санкционного» угля по цене 50–60 долларов за тонну FOB, что обрушит глобальные индексы энергетического угля к 70–75 долларам за тонну 5500 ккал, а коксующийся — к 120–140 долларам — уровням, при которых половина австралийских и американских шахт станет убыточной.

Прогноз на 2025 год

Hard Coking Coal. В четвёртом квартале 2025 года средняя цена HCC согласно консенсус-прогнозу ожидается на уровне 202,16 USD/т, с дальнейшим ростом в 2026 году до среднегодового значения 200 USD/т, в 2027 году — до 230 USD/т, а в 2028 году стабилизацией на 230 USD/т. Это отражает ожидание дефицита премиальных сортов из-за санкций на российские поставки и ограниченного замещения, с ростом на 12–15% год к году.

Уголь CIF ARA Европейский бенчмарк API2 будет демонстрировать умеренную волатильность. В четвёртом квартале 2025 года средняя цена составит 93,5 USD/т, с среднегодовым значением за 2025 год около 106,45 USD/т, за 2026 год — 103,65 USD/т, а в 2027 году — 107,35 USD/т. Прогнозы учитывают снижение спроса в Европе и Азии, но с риском роста из-за погодных факторов.

Общий консенсус рынка

Большинство аналитиков (включая IEA, World Bank, KPMG) сходятся в том, что 2025 год станет переходным с ценами HCC в диапазоне 180–210 USD/т и API2 около 100–110 USD/т, но уже с 2026 года рынок коксующегося угля войдёт в фазу роста из-за дефицита, а термального — стабилизации с лёгким снижением. Долгосрочный равновесный уровень к 2027–2028 годам большинство участников рынка видит в районе 220–230 USD/т по HCC и 100–110 USD/т по API2, что соответствует ожидаемому пику спроса на металлургический уголь и дальнейшему спаду в энергетическом сегменте.

По материалам АО «Сбондс.ру»