Сегежа отчиталась за 9 мес 2025 г. К сожалению, без отчетности, а только сокращенный пресс-релиз с ключевыми финансовыми метриками, компания публикует отчетность только за 6 и 12 месяцев.

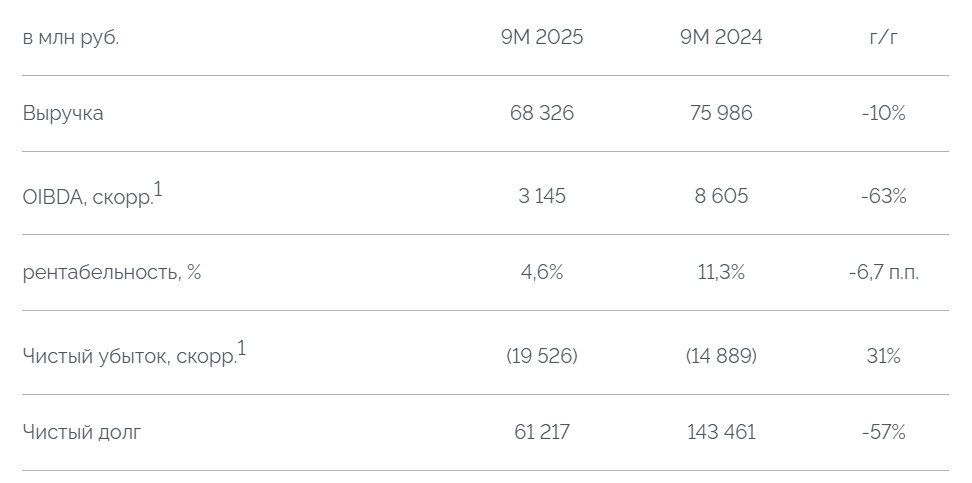

📉Выручка — 68,3 млрд руб. (-10% г/г)

📉OIBDA — 3,1 млрд руб. (-63% г/г) Рентабельность снизилась до 4,6%

📈Скорректированный чистый убыток —19,5 млрд руб. (+31% г/г)

📉Капитальные затраты — 3,6 млрд руб. (-25% г/г)

📉Чистый долг — снижен более чем вдвое — до 61,2 млрд руб. (против 143,5 млрд руб. в 2024 г.)

⛏ Операционные показатели

Объем заготовки круглого леса сократился на 8% г/г до 5,7 млн м3, доля собственной заготовки выросла до 73% по итогам 3-го квартала против 67% г/г. Уровень самообеспечения лесным сырьем превысил 90%. Продажи ключевых продуктов: умеренный рост в сегментах бумаги (+4% г/г) и фанеры (+1%) и заметное увеличение продаж топливных пеллет и брикетов (+87%) были сдержаны снижением объемов реализации упаковки (-14%) и пиломатериалов (-7%) на фоне слабого спроса.

Напомню что бумага и упаковка, а также пиломатериалы приносят основную долю выручки компании, именно поэтому выручка и снизилась на -10% г/г.

❗️Долг

Во 2 квартале Сегежа провела допэмиссию, где привлекла 113 млрд руб. Деньги компания направила на погашение долга, в итоге долг сократился до 61 млрд руб. Но в пресс релизе компания отмечает, что убыток вырос из-за увеличения процентных расходов до завершения допэмиссии. Поэтому 4 кв должен быть уже лучше, ввиду снижения процентных расходов.

✔️ Заявление менеджмента

Кирилл Арсентьев, Президент Сегежа главное из его комментариев:

- Давление на ключевых рынках сохраняется, но появляются первые признаки стабилизации.

- Допэмиссия и сокращение чистого долга более чем вдвое существенно повысили устойчивость компании.

- Основные усилия сфокусированы на снижении себестоимости, контроле затрат и расширении продуктового портфеля.

- Реорганизация деревообрабатывающих мощностей в Сибири даст экономический эффект уже в 2026 году.

- Запуск массового производства мешков с маркировкой «Честный знак» создаёт новое конкурентное преимущество в упаковочном сегменте.

- Меры господдержки экспорта в 2026 году (Индия, Вьетнам, Мексика, Гана) открывают новые возможности для диверсификации рынков.

🟢 Вывод

2025 год остаётся сложным из-за давления на маржу и слабого рынка и высокого долга с начала года. Однако компания предпринимает последовательные меры, которые уже в среднесрочной перспективе (2026–2027 гг.) могут вернуть операционную прибыльность и восстановить устойчивый рост.