Недавняя просадка американских акций (включая AI‑сектор) вызвана прежде всего дефицитом ликвидности, а не тем, что «пузырь ИИ лопнул». В конце октября – середине ноября рынок США столкнулся не с обычным «перетоком» между акциями и облигациями, а с более тревожным сценарием «двойного убийства» — падали и акции, и облигации (доходность 10‑леток росла, цены падали).

Главный источник проблемы — федеральный shutdown. С 1 октября 2025 г. из‑за спора в Конгрессе правительство остановилось, при этом выпуск госдолга продолжался (Минфин занимал деньги), но государственные расходы почти заморозились. Счёт Минфина в казначействе (TGA) резко вырос — деньги «высосали» с рынка, не возвращая в экономику.

Одновременно ФРС продолжала сокращать баланс, что тоже «убирает» ликвидность. Результат:

дефицит доллара в системе → падение цен на широкий набор активов (акции, облигации, золото, крипта).

Shutdown формально завершился 12 ноября, после временного соглашения, TGA начал снижаться, была короткая передышка на рынке акций — потом снижение продолжилось.

Почему? Потому что, Белый дом приостановил публикацию данных по инфляции (CPI) за октябрь, пытаясь давить на ФРС, чтобы та ускорила снижение ставок.

Пауэлл дал понять, что в декабре снижение ставки очень вероятно не состоится.

Для рынка:

- правительство → источник данных о состоянии экономики;

- ФРС → источник ликвидности.

Конфликт и непредсказуемость между ними усилили страхи, инвесторы снова начали убегать в доллар (рост DXY) и разгружать риск. Это типичный стресс ликвидности, а не «взрыв пузыря ИИ».

2. Почему тезис об «AI‑пузыре» пока преждевременен

Разберём популярную аналогию с дотком‑пузырём и посмотрим на два условия настоящего пузыря, который способен громко лопнуть:

- Трещины в фундаментале лидеров сектора

(ослабление выручки, маржи, рост инвестиций без отдачи, проблемные отчёты). - Одновременное ужесточение денежно‑кредитной политики

(дорогие деньги, сворачивание ликвидности, как при пузыре доткомов + агрессивное повышение ставок ФРС).

Сравнение с концом 90‑х:

- тогда «интернет‑компании»:

- были гораздо меньше по масштабу,

- часто убыточны,

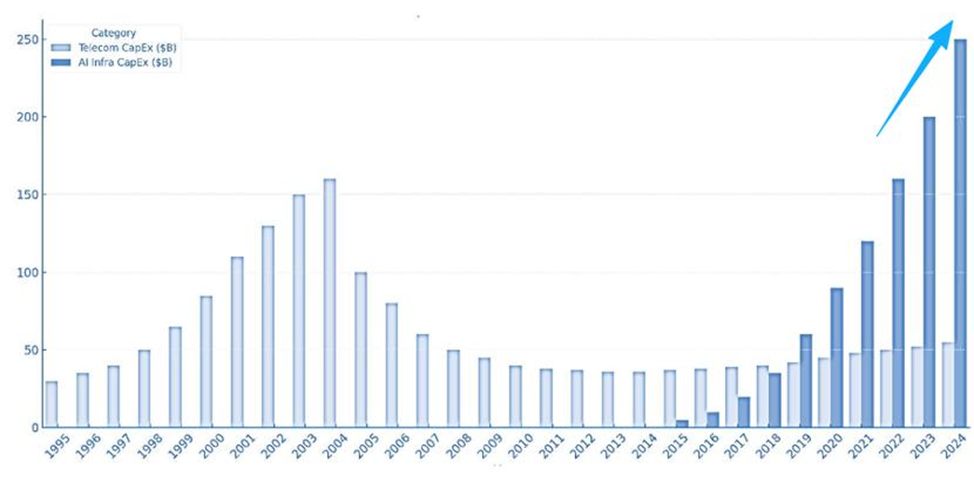

- тратили на CAPEX свыше 33% выручки;

- сейчас крупные AI/чип‑гиганты:

- уже прибыльны и «жирные» по балансу,

- их огромные капвложения в дата‑центры и ИИ пока что составляют 18% выручки,

при этом операционные показатели остаются сильными.

Да, абсолютные суммы CAPEX сейчас больше, чем во времена доткомов, но и масштаб бизнеса, и качество денежного потока несопоставимы. По этой логике:

- капиталовложения агрессивны,

- но «катастрофического разрыва» между затратами и фундаменталом пока не видно.

3. Монетарный фон: не как в 2000‑м

Для настоящего взрыва пузыря нужен удар по ликвидности — цикл жёсткого ужесточения, как в конце 90‑х, когда ФРС поднимала ставки на фоне перегретых рынков.

Сейчас картина иная:

- Ожидаемая смена главы ФРС:

- фаворит — Хассет (глава Национального экономсовета, близок к Трампу);

- он известен поддержкой более мягкой политики и идеей «ставки могут быть существенно ниже».

- Если этот сценарий реализуется:

- независимость ФРС может ослабнуть,

- рынок ждёт более длительного периода мягких ставок и даже «избыточно мягкой» политики;

- это, в свою очередь, чревато:

- разогревом инфляции,

- а затем — вынужденным перерывом в снижении ставки и возможным ужесточением в 2026 г.

То есть американская политика сейчас ближе к «накануне нового этапа смягчения», а не к фазе целенаправленного удушения ликвидности, как перед крахом доткомов.

Отсюда вывод автора:

В конце 2025‑го говорить о полномасштабном «AI‑пузыре» ещё рано.

Логичнее внимательно вернуться к этому вопросу к середине 2026 года,

когда:

- станет ясно, насколько устойчивы прибыли AI‑лидеров,

- проявятся эффекты возможной смены главы ФРС и цикла ставок.

4. На что смотреть инвестору: индикаторы риска

Автор предлагает два практических «радара»:

- Динамика «защитных» активов:

- золото, биткоин и другие крипто‑/квазизащитные активы.

- если они растут — ликвидность, как правило, улучшается;

- если длительно вялы или падают вместе с акциями — вероятен дефицит ликвидности и общее «сжатие».

- Политика новой ФРС (если Хассет станет главой):

- агрессивное удешевление денег в 2025–начале 2026 → риск разгона инфляции;

- к концу 2026 года рынок боится сценария:

- «ФРС вынуждена затормозить или развернуть смягчение» → удар по ликвидности,

- на фоне уже перегретых AI‑оценок это может стать триггером настоящей коррекции по пузырю.

Если сжать всё до одной мысли:

- текущие волнения вокруг «AI‑пузыря» во многом эмоциональны и наложились по времени на ликвидностный шок (shutdown + неопределённость по ФРС);

- говорить о классическом пузыре, как в 2000‑м, пока рано — фундаментал у лидеров ИИ и денежная политика ещё не на той стадии;

- реально критический период для оценки, есть ли в AI устойчивый пузырь, — примерно середина 2026‑го, когда может сойтись:

- возможное замедление AI‑фундаментала,

- и смена режима ликвидности после цикла мягкой политики.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru

Сайт https://www.smssystems.ru/razrabotka-ai/