Что, если мы скажем вам, что откладывать на пенсию станет не только выгодно, но и по-настоящему модно? Государство запускает новый мощный виток поддержки долгосрочных сбережений, который сделает участие в Программе долгосрочных сбережений (ПДС) выгодным буквально для всех: для родителей, для работодателей и для каждого, кто думает о своем финансовом будущем.

Давайте вместе разберемся в новых налоговых инициативах, которые превращают ПДС из просто хорошего инструмента в беспрецедентно щедрый. Это ваш шанс начать копить по-настоящему умно, используя все возможности, которые предлагает государство для сокращения ваших налоговых расходов и умножения накоплений.

Больше, чем просто софинансирование: Налоговая революция для ПДС

До недавнего времени главным козырем ПДС было прямое софинансирование от государства: вы кладете деньги, а бюджет добавляет к ним до 100% от взноса. Теперь же запускается вторая волна поддержки – налоговая. Теперь государство не только дает вам «бесплатные» деньги, но и возвращает часть уплаченных вами налогов.

Давайте подробно разберем все три нововведения, которые меняют правила игры.

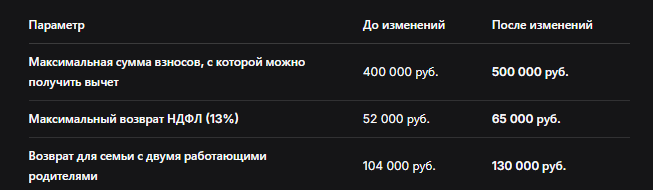

Льгота №1: Увеличенный налоговый вычет для родителей – до 500 000 рублей на каждого!

Это, без преувеличения, прорыв в области детских накоплений. Раньше максимальный налоговый вычет по НДФЛ для родителей, вкладывающих в ПДС на детей, составлял 400 000 рублей. Теперь он увеличен до 500 000 рублей.

Что это значит на простом примере?

- Суть вычета: Вы вносите деньги на ПДС своего ребенка, и государство возвращает вам 13% (или 15%) от суммы взноса, но не более чем от 500 000 рублей.

- Максимальный возврат: 13% от 500 000 руб. = 65 000 рублей. Именно такую сумму НДФЛ вам может вернуть государство за год.

- На каждого родителя: Эта льгота действует для ОБОИХ родителей. То есть семья с двумя работающими родителями может вернуть до 130 000 рублей в год.

- Как это работает: Допустим, отец вносит на ПДС своего сына 400 000 рублей за год. Его годовой доход составляет 1 000 000 рублей, с которого он уплатил НДФЛ 130 000 руб. Он может подать заявление на вычет и вернуть 13% от 400 000 руб. = 52 000 рублей. Мать, внеся свои 300 000 руб., вернет 39 000 руб. Итого семья вернет 91 000 руб.

Таблица: Сравнение старых и новых вычетов для родителей

Кому это выгодно?

- Бабушкам и дедушкам, которые хотят сделать финансовый подарок внукам и вернуть себе часть налога с доходов.

- Родителям с высоким доходом, которые могут позволить себе крупные взносы на будущее ребенка.

- Всем семьям, которые хотят создать стартовый капитал для ребенка к его совершеннолетию или накопить на его образование.

Льгота №2: Налоговые каникулы для работодателей – вычет из налога на прибыль

Это ход, направленный на то, чтобы сделать корпоративные пенсионные программы массовым явлением. Теперь работодатель получает прямую финансовую выгоду от заботы о пенсиях своих сотрудников.

В чем суть льготы?

Работодатель, который участвует в софинансировании ПДС своих работников, может вычесть эти расходы из налогооблагаемой базы по налогу на прибыль.

Условия:

- Льгота действует в пределах 12% от величины фонда оплаты труда (ФОТ) каждого работника.

- Это значит, что если компания платит сотруднику 100 000 рублей в месяц, она может направить до 12 000 рублей в месяц на его ПДС и списать всю эту сумму с налога на прибыль.

Практический пример для бизнеса:

- Компания «Альфа» имеет годовой ФОТ 10 млн рублей.

- Она решает направить 5% от ФОТ (500 000 руб.) на софинансирование ПДС своих сотрудников.

- Экономия по налогу на прибыль: 500 000 руб. * 20% = 100 000 рублей.

- Итог: Компания повышает лояльность сотрудников, инвестирует в их будущее, а государство компенсирует ей 100 000 рублей через снижение налоговой нагрузки.

Это мощнейший стимул для внедрения корпоративных пенсионных программ, который выгоден всем: работник получает дополнительные пенсионные накопления, работодатель – налоговую выгоду и мотивированный персонал, а государство – снижение будущей пенсионной нагрузки.

Льгота №3: Выравнивание налогообложения – защита от прогрессивной шкалы НДФЛ

Это техническое, но крайне важное изменение для всех участников ПДС.

Суть проблемы до изменений:

Доход от инвестирования в рамках ПДС мог облагаться НДФЛ по прогрессивной шкале (13%, 15%, 18%, 20%, 22%) в зависимости от общего размера дохода человека. Это создавало неопределенность и риски для крупных инвесторов.

Что меняется:

Теперь выплаты по ПДС будут облагаться НДФЛ по фиксированным ставкам: 13% (для доходов до 5 млн руб. в год) или 15% (свыше 5 млн руб.), как и доходы по индивидуальным инвестиционным счетам (ИИС).

Почему это важно?

- Предсказуемость: Вы точно знаете, сколько заплатите налога, и вас не ждет неприятный сюрприз в виде ставки 18-22%.

- Справедливость: ПДС окончательно встает в один ряд с другими популярными инвестиционными инструментами, что делает его конкурентоспособным выбором.

- Защита сбережений: Ваши долгосрочные накопления защищены от резкого роста налоговой нагрузки.

Кому и как использовать новые льготы: Ваш персональный финансовый план

В зависимости от вашей жизненной ситуации, вы можете выбрать оптимальную стратегию.

Стратегия для родителей (Создание капитала для ребенка):

- Откройте ПДС на ребенка. Сделать это может родитель или законный представитель.

- Вносите средства регулярно или крупными суммами. Старайтесь использовать лимит в 500 000 руб. на каждого родителя для максимизации налогового вычета.

- Ежегодно подавайте налоговую декларацию 3-НДФЛ для возврата НДФЛ.

Стратегия для наемного работника (Пенсия + корпоративные benefits):

- Узнайте у работодателя, есть ли у компании программа софинансирования ПДС.

- Если нет – станьте инициатором. Покажите HR-отделу и руководству расчеты налоговой выгоды для компании.

- Участвуйте самостоятельно, если работодатель не готов подключаться. Используйте вычеты по своим взносам.

Стратегия для предпринимателя и самозанятого:

- Как работодатель: Внедрите программу корпоративного софинансирования ПДС для своих сотрудников, чтобы снизить налог на прибыль (для ООО) или НДФЛ (для ИП на общей системе).

- Как физическое лицо: Участвуйте в ПДС лично, чтобы формировать пенсию и получать налоговые вычеты.

Бесплатная консультация юриста

Заключение: Время действовать – государство создало идеальные условия

Новые налоговые льготы для ПДС – это не просто очередное нововведение. Это сигнал о том, что государство серьезно настроено перевести граждан в режим осознанного формирования своих пенсий. И оно готово платить за это дважды: сначала через прямое софинансирование, а теперь и через возврат налогов.

Фактически, откладывая на пенсию, вы получаете двойной бонус: государство добавляет деньги на ваш счет и возвращает вам часть уплаченного налога. Такой уровень поддержки не предоставляет ни один другой финансовый инструмент.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не упустите этот момент. Начните действовать прямо сейчас: откройте ПДС для себя и своих детей, поговорите с работодателем о корпоративной программе. Ваше будущее «я» скажет вам огромное спасибо за те годы спокойной и обеспеченной жизни, которые вы ему подарите.