Если данные окажутся точными, то сокращение притока средств в основные средства затруднит достижение целевых показателей роста.

Падение китайских инвестиций свидетельствует о том, что кампания Си Цзиньпина по «антиинволюционному» курсу даёт о себе знать.

Сейчас Китай испытывает сложности с ослабленным спросом на свой экспорт в условиях торговой напряженности с США, что приводит к снижению цен производителей и нежеланию компаний загружать избыточные мощности.

Это порождает разрушительную конкуренцию - "инволюцию", препятствующую росту маржинальности. В попытке разорвать порочный круг власти начали так называемую "антиинволюционную кампанию", направленную на борьбу с разрушительной ценовой конкуренцией. Однако,ощутимых результатов она пока не принесла.

Резкое снижение объема инвестиций в Китае позволяет предположить, что кампания председателя Си Цзиньпина против чрезмерной промышленной конкуренции может оказать влияние на вторую по величине экономику мира.

Неожиданное падение инвестиций в основной капитал стало всего лишь вторым подобным сокращением за десятилетия и последовало за неоднократными предостережениями Си Цзиньпина против ценовых войн в таких секторах, как высокие технологии и зеленая энергетика. Пекин называет эту проблему нэйцзюань или «инволюцией» и широко ассоциирует ее с избыточными мощностями.

«Мы должны предотвратить стремительное развитие экономики пузыря », — сказал Си Цзиньпин в сборнике цитат о приоритетах промышленного развития, опубликованном в журнале Коммунистической партии «Цюши» в этом месяце.

Хотя качество данных по инвестициям в основной капитал ставится под сомнение, а некоторые аналитики предполагают, что на октябрьскую статистику могли существенно повлиять технические изменения, столь резкое падение может иметь последствия для экономического роста Китая.

«В беседах со многими китайскими корпорациями мы видим довольно большую осторожность в вопросах инвестиций», — отметила Линн Сонг, главный экономист ING по Китаю. «Поскольку Пекин начал говорить о мерах по борьбе с инволюцией в середине этого года, государственный сектор также может проявить большую осторожность».

Экономика Китая на протяжении десятилетий сильно зависела от инвестиций, и в последние годы правительство, в частности, содействовало развитию высокотехнологичного производства продукции — от электромобилей до полупроводников.

Чиновники вынуждены добиваться целевых показателей роста ВВП, но им приходится мириться с торговой напряженностью с США, продолжающимся замедлением роста рынка недвижимости, слабой уверенностью потребителей и дефляцией.

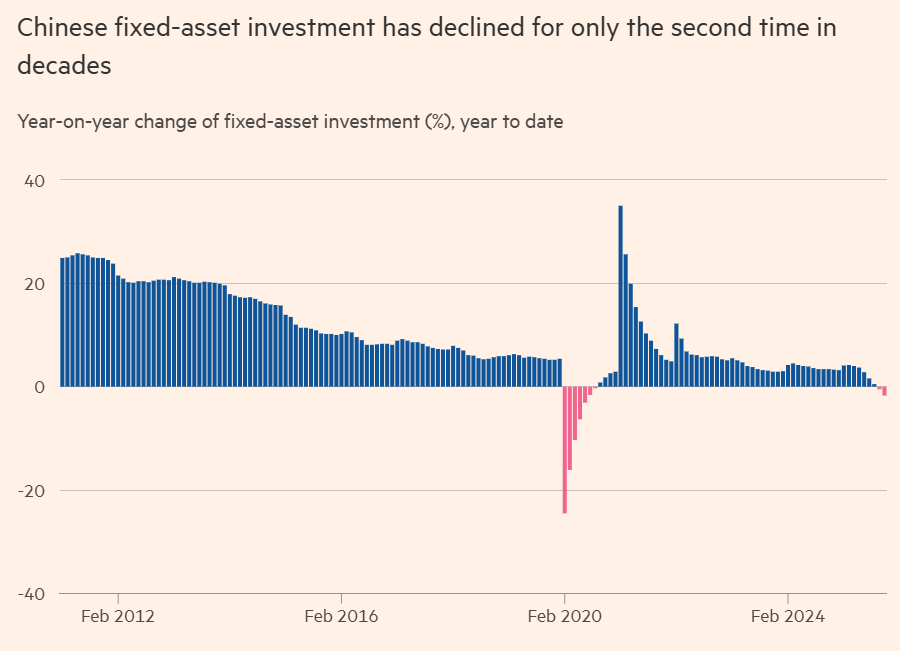

Опубликованные в этом месяце правительственные данные показали, что инвестиции в основной капитал в Китае упали на 1,7% за год, закончившийся в октябре, после снижения на 0,5% за год, закончившийся в сентябре. Это были единственные случаи подобного падения инвестиций в основной капитал, зафиксированные за последние десятилетия, за исключением ранних стадий пандемии COVID-19 в 2020 году.

Китай не публикует отдельные ежемесячные сравнительные данные по индексу FAI, но темпы падения с начала года указывают на внезапное падение на 11 процентов в годовом исчислении в октябре.

Проведенный Financial Times анализ региональных данных по индексу FAI также показывает, что он снизился более чем в трети из 31 провинциальных районов материкового Китая, тогда как еще в мае таких было всего три.

Удивительные масштабы падения подчеркивают сложность оценки экономического благополучия страны, где надежность статистики подвергается серьезным сомнениям.

«Для меня это настоящая загадка», — сказал Адам Вулф, экономист из Absolute Strategy Research. По словам Вулфа, для такого «широкомасштабного замедления», похоже, требуется нечто большее, чем просто антиинволюционная политика.

В Китае с августа зафиксирована дефляция: индекс потребительских цен (ИПЦ) упал на 0,4% в годовом выражении. Это снижение оказалось более значительным, чем прогнозы аналитиков, ожидавших снижения на 0,2%.

Аналитики Goldman Sachs подсчитали, что около 60 процентов падения инвестиций в основной капитал стало результатом «статистической корректировки ранее завышенных данных».

В отчёте для инвесторов, опубликованном на этой неделе, аналитики, опираясь на показатели сырьевых товаров, включая производство цемента и спрос на сталь, утверждают, что прежние завышенные оценки создали предпосылки для спада. «Недавний спад индекса инвестиций в недвижимость может преувеличивать фактическое замедление инвестиционного импульса», — пишут они.

Однако они заявили, что сочетание политики Пекина, направленной против инволюции, замедления темпов роста рынка недвижимости и сокращения фискальных расходов, связанных с инфраструктурой, может объяснить 40% спада. Аналитики опирались на товарные показатели, включая производство цемента и спрос на сталь, чтобы утверждать, что предыдущие завышенные оценки создали предпосылки для спада.

Сокращение инвестиций усилит давление на местные органы власти, заставив их искать альтернативные источники роста, особенно с учетом падения цен на недвижимость, которое ускорилось в прошлом месяце, несмотря на то, что спад на рынке недвижимости в Китае продолжается уже пятый год.

Другие секторы экономики также испытывают трудности. Китайский экспорт в США, после нескольких месяцев снижения, в октябре продемонстрировал резкое общее падение в долларовом выражении, что, по данным Capital Economics, было вызвано «общемасштабным замедлением поставок на рынки за пределами США».

Экспорт, скорее всего, останется «значимым драйвером роста», но его вклад будет меньше, чем в последние годы.

Потребление домохозяйств вряд ли поможет. Официальные данные показали, что розничные продажи выросли на 2,9% в октябре, что является самым медленным темпом за последний год. Правительство пыталось увеличить внутреннее потребление с помощью программы обмена, которая позволяет домохозяйствам приобретать субсидируемые товары.

Тин Лу, главный экономист по Китаю в Nomura, указал на «неизбежное замедление розничных продаж из-за эффекта окупаемости программы обмена» как на один из нескольких факторов, которые могут оказать давление на Пекин, заставив его принять больше мер по стимулированию спроса.

Экономисты утверждают, что, хотя Пекин и намерен достичь своего целевого показателя по росту ВВП в этом году на уровне «около 5 процентов» после превышения целевого показателя в первом и втором кварталах, ближайшие несколько лет будут непростыми.

На шанхайской торговой ярмарке в этом месяце премьер Госсовета КНР Ли Цян поставил цель, согласно которой к 2030 году ВВП страны превысит 170 трлн юаней. В прошлом году ВВП Китая составил около 135 трлн юаней.

Экономисты заявили, что цель Ли, наряду с заявлением Си Цзиньпина от 2020 года о том, что Китай может удвоить размер экономики к 2035 году , подразумевают стремление к реальному ежегодному росту в 4-5 процентов в течение следующего десятилетия.

Учитывая непростые перспективы следующего года, существует вероятность, что политики немного снизят целевой показатель роста экономики Китая на 2026 год до «выше 4,5%», заявила Хуэй Шань, главный экономист Goldman Sachs по Китаю. Однако, по её словам, более вероятно, что они сохранят целевой показатель на уровне «около 5%» и примут решение о дальнейшем смягчении политики в следующем месяце на важном ежегодном партийном собрании — Центральной рабочей конференции по экономике.

По словам Шаня, в течение следующих пяти лет сектор услуг Китая должен будет стать более важным направлением экономики, «главным образом потому, что эти отрасли являются более трудоемкими и могут создавать больше рабочих мест».

В то же время кампания Си Цзиньпина против инволюции подразумевает дальнейшее давление на новые инвестиции в сторону их снижения.

Последней отраслью, которая начала бороться с чрезмерной конкуренцией, стал китайский сектор производства литий-железо-фосфатных материалов, обслуживающий доминирующую в стране мировую аккумуляторную промышленность. По словам Тан Яня, заместителя генерального секретаря Китайской ассоциации производителей химических и физических источников тока, уровень загрузки производственных мощностей в этом секторе составляет всего 50%.

Мировая экономика может выиграть от дефляции в Китае за счет расширения поставок товаров по более низким ценам. Однако, снижение цен в юанях на китайский экспорт за последние три года на 5-10% уже вызвало рост протекционистских мер в разных странах, включая США и ЕС. Эти меры направлены на защиту внутреннего производства от вытеснения дешевыми китайскими товарами. Политика американских пошлин оказывает куда более разрушительное воздействие на мировую экономику, чем китайская дефляция.

Попадет ли Китай в ту же ловушку, что и Япония Некоторые аналитики проводят тревожные параллели между текущей ситуацией в Китае и "потерянными десятилетиями" Японии, экономика которой столкнулась с затяжным кризисом в 1990-е годы после схлопывания спекулятивных пузырей на рынках недвижимости и ценных бумаг и последовавшей многолетней дефляции. Однако, Китай может избежать японского сценария при условии более решительных действий властей по стимулированию внутреннего спроса и укреплению социальных гарантий. Вместе с тем мы видим характерные признаки кризиса перепроизводства в КНР, ранее становившегося причиной глобальных экономических потрясений. Действительно, текущая дефляционная спираль на рынке производителей длится третий год, но темпы снижения замедляются - слабый потребительский спрос тормозит рост и не позволяет ценам расти, замыкая экономику в порочный круг.

Власти уделяют внимание стимулированию спроса, но эта задача системная и сложная. Китай не стремится к масштабной раздаче денег, как это делают развитые страны. Высокая норма сбережений населения связана с недостаточным развитием системы социального страхования и ограничениями на регистрацию внутренних мигрантов в городах. Китай научился решать экономические проблемы со стороны предложения, теперь ему предстоит эффективнее управлять внутренним спросом.