Слышали аббревиатуру ПДС, но думаете, что это сложно и не для вас? Вы не одиноки. Миллионы россиян до недавнего времени не задумывались о добровольных пенсионных накоплениях. Но времена меняются. Как отмечают в Минфине, Программа долгосрочных сбережений стала тем самым катализатором, который заставляет нас по-новому взглянуть на свое будущее.

Давайте отбросим сложные термины и разберемся, что такое ПДС на простых примерах. Как эта программа может помочь именно вам не просто выживать, а жить полноценной жизнью после выхода на пенсию? Давайте вместе заглянем в финансовое завтра.

Что такое ПДС и почему о ней все говорят? Проще простого

Представьте себе копилку. Но не простую, а волшебную. Вы кладете в нее деньги, а государство и финансовый рынок помогают им увеличиваться. При этом вы можете в любой момент забрать основную сумму, а проценты получите к пенсии. Примерно так работает Программа долгосрочных сбережений (ПДС).

Если говорить официальным языком, ПДС — это государственная программа, которая позволяет:

- Добровольно откладывать деньги на пенсию.

- Получать серьезную государственную премию (софинансирование) к вашим взносам.

- Инвестировать собранные средства для их роста.

- Накопить значительную сумму к моменту выхода на пенсию.

Наталия Каменская из Минфина абсолютно права: ПДС — это не просто финансовый инструмент. Это образовательный проект, который учит нас думать о будущем осознанно, не перекладывая всю ответственность на государство.

Как работает волшебная копилка? Разбираем механизм ПДС по полочкам

Чтобы вы не уснули от скуки, давайте разберем механизм работы программы по шагам, как кулинарный рецепт.

Шаг 1: Выбираете «управляющего» для ваших денег.

Накоплениями в рамках ПДС управляют специальные финансовые организации:

- Негосударственные пенсионные фонды (НПФ).

- Управляющие компании (УК).

Именно они будут инвестировать ваши взносы, чтобы они росли. Как отмечается в новости, многие страховые компании уже создали свои НПФ, чтобы участвовать в этой программе, что говорит о ее перспективности.

Шаг 2: Пополняете свой счет.

Вы сами решаете, сколько и как часто перечислять денег. Можно делать:

- Регулярные взносы (например, 1000 рублей в месяц).

- Разовые пополнения (например, часть годовой премии или подарок на день рождения).

Шаг 3: Получаете «подарок» от государства.

Это самая вкусная часть программы! Государство добавляет к вашим взносам средства по принципу софинансирования:

- На первый взнос (до 36 000 рублей) государство добавляет 100%. Вложили 36 000 – получили еще 36 000 от государства. Итого на счете 72 000 рублей.

- На последующие ежегодные взносы государство добавляет 50%, но не более 36 000 рублей в год.

Простой пример:

Вы вносите 50 000 рублей в первый год. Государство добавит 36 000 рублей (максимум на первый взнос). На второй год вы вносите 40 000 рублей. Государство добавит 20 000 рублей (50% от вашего взноса). Ваш вклад: 90 000 руб. Вклад государства: 56 000 руб. Итого: 146 000 руб. без учета инвестиционного дохода!

Шаг 4: Ваши деньги работают.

НПФ или УК инвестируют общую сумму на финансовом рынке. За счет сложного процента даже небольшие, но регулярные взносы за 10-20 лет могут превратиться в капитал.

Шаг 5: Получаете накопления.

Деньги можно получить:

- При выходе на пенсию – в виде срочной или бессрочной пенсионной выплаты.

- Досрочно – в определенных жизненных ситуациях (например, тяжелая болезнь, инвалидность).

ПДС vs другие инструменты: Что выгоднее?

Чтобы понять уникальность ПДС, сравним ее с другими способами накопления.

Таблица: Сравнение ПДС с другими финансовыми инструментами

| Инструмент | Государственная поддержка | Налоговые льготы | Цель | Риски |

| :--- | :--- | : :--- | :--- | :--- |

| ПДС | Есть (до 100% на взнос) | Есть (вычет НДФЛ) | Пенсионные накопления | Умеренные, зависят от выбора НПФ/УК |

| Вклад в банке | Нет (только страхование вкладов) | Нет | Краткосрочные/среднесрочные сбережения | Низкие |

| ИИС | Нет (но есть налоговые вычеты) | Есть (тип А или Б) | Накопления на любые цели | Зависят от выбранных активов |

| Самостоятельное инвестирование | Нет | Нет | Любая | Высокие, зависят от инвестора |

Ключевое преимущество ПДС: Ни один другой инструмент не предлагает прямых безвозмездных взносов от государства. Это бесплатные деньги, которые ускоряют рост вашего капитала.

Кто может стать участником и что ждет программу в будущем?

На сегодняшний день участником ПДС может стать дееспособный гражданин РФ в возрасте от 14 до 65 лет. Да, с 14 лет, но с согласия родителей.

А что насчет несовершеннолетних? Как сказала Наталия Каменская, этот вопрос находится на согласовании в Минфине. Это открывает потрясающие возможности для родителей, бабушек и дедушек.

- Перспектива: Если позволят открывать программы на детей, это станет лучшим финансовым подарком на будущее. Представьте, что, положив деньги на ПДС новорожденному, к его пенсии можно накопить целое состояние благодаря длинному инвестиционному горизонту и помощи государства.

Ваш пошаговый план: Как начать копить на ПДС уже сегодня

Хватит теории, переходим к практике. Если вы решили, что ПДС – это ваш инструмент, вот план действий.

Шаг 1: Оцените свои финансовые возможности.

Не нужно начинать с огромных сумм. Определите комфортный для вас размер ежемесячного взноса. Пусть это будет 500-1000 рублей. Главное – начать и делать это регулярно.

Шаг 2: Выберите надежного партнера (НПФ или УК).

На что смотреть при выборе?

- Кредитные рейтинги от агентств (АКРА, Эксперт РА).

- Доходность управления за последние годы (но помните, что прошлые результаты не гарантируют будущих).

- Прозрачность и открытость компании.

- Отзывы и история на рынке.

Шаг 3: Заключите договор.

Это можно сделать:

- Онлайн, через сайт выбранного НПФ или УК (с усиленной квалифицированной электронной подписью).

- В офисе организации.

- Через банки-партнеры.

Шаг 4: Начните пополнять счет и получите максимум от государства.

- Постарайтесь в первый год внести максимальную сумму, на которую государство даст 100% добавку (до 36 000 руб.).

- Настройте автоматическое пополнение счета, чтобы не забывать о взносах.

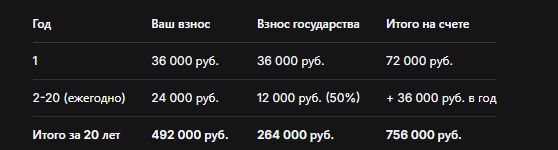

Примерный расчет накоплений за 20 лет (без учета инвестдохода)

И это без учета инвестиционного дохода, который может увеличить сумму в разы!

Бесплатная консультация юриста

Заключение: Ваша достойная пенсия начинается сегодня

Программа долгосрочных сбережений – это не просто еще одна инициатива правительства. Это реальный шанс для каждого из нас построить то будущее, о котором мы мечтаем. Это возможность встречать пенсионный возраст не с тревогой о деньгах, а с планами на путешествия, хобби и помощь детям и внукам.

Как отметили в Минфине, ПДС повышает финансовую грамотность. Она учит нас дисциплине, регулярным отложениям и доверию к долгосрочным инвестициям. Государство дает нам мощный стимул в виде софинансирования – грех этим не воспользоваться.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте на завтра то, что может обеспечить вам безбедную жизнь послезавтра. Сделайте первый шаг к своей осознанной пенсии уже сегодня.