В 2026 году система налогообложения доходов физических лиц остается актуальной, требуя обязательных отчислений как от компаний, выплачивающих зарплату, так и непосредственно от самих работников. Налоговые выплаты с заработной платы в 2026 году состоят из налога на доходы, социальных страховых взносов и других возможных отчислений, размер которых определяется категорией сотрудника, величиной его заработка и его налоговым статусом.

Корректный расчет налогов с заработной платы крайне важен для определения фактической суммы, получаемой работником после уплаты всех обязательных платежей, а также для соответствия законодательным нормам. Следовательно, в начале календарного года, особенно в январе, гражданам необходимо быть в курсе действующих налоговых ставок, применяемых к их доходам, чтобы оценить свой чистый доход после всех удержаний.

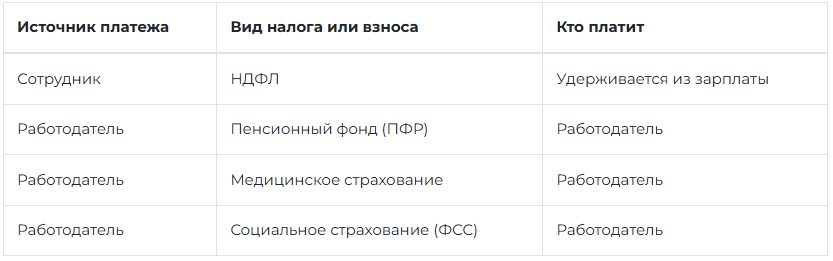

Что включают налоги с заработной платы в 2026 году

Налогообложение доходов физических лиц в России регулируется Налоговым кодексом РФ и включает обязательные отчисления. Основные налоги и взносы, связанные с выплатой зарплаты в 2026 году:

1. НДФЛ (налог на доходы физических лиц) — удерживается из зарплаты сотрудника.

2. Страховые взносы — платятся работодателем в ПФР, ФОМС и ФСС.

3. Дополнительные взносы — взимаются в некоторых случаях (например, при вредных условиях труда).

Разделение между удерживаемыми и уплачиваемыми налогами выглядит так:

НДФЛ в 2026 году: действующая шкала ставок

С начала 2026 года сохраняют свою актуальность скорректированные нормы, регулирующие налог на доходы физических лиц (НДФЛ), впервые введенные в действие в прошлом, 2025 году. Ключевым нововведением является внедрение прогрессивной системы обложения налогом, при которой ставка налога варьируется в зависимости от совокупного годового дохода работника.

В результате, для основной массы трудящихся в Российской Федерации налоговый процент остается неизменным и составляет 13%. Тем не менее, при значительных заработках происходит увеличение налоговой ставки, что оказывает воздействие на исчисление оплаты труда и финальную величину вычетов.

Таблица: налоги с зарплаты в процентах

Ниже представлена сводная таблица, в которой указаны налоги с зарплаты процентах: сколько платит работодатель и сколько удерживается у сотрудника из зарплаты.

В 2026 году предельные значения для взносов в ПФР и ФСС, возможно, будут скорректированы на законодательном уровне. Тем не менее, прогнозируется, что действующий метод расчета останется прежним: выплаты до установленного порога подлежат обложению по стандартной ставке, а свыше него – по льготной или нулевой ставке.

Какой процент налогов платят работодатели в 2026 году

В 2026 году работодатель выплачивает в виде налогов отчисления от заработной платы сотрудника в размере 30% и более, в зависимости от условий труда и дополнительных налоговых обязательств. Эти удержания не включаются в сумму, получаемую сотрудником "на руки", но являются неотъемлемой частью затрат компании при приеме на работу.

Следовательно, если работнику начисляется 100 000 рублей, фактические расходы работодателя с учетом всех обязательных платежей составляют от 130 000 до 135 000 рублей.

Какие налоги удерживают с зарплаты у сотрудников

Из зарплаты работника в обязательном порядке вычитается подоходный налог (НДФЛ). Другие налоговые сборы не удерживаются напрямую, однако учитываются в затратах компании-работодателя.

Работник вправе воспользоваться налоговыми льготами, например, в связи с наличием детей или выплатой ипотеки, что снижает базу для расчета налога. Помимо НДФЛ, из зарплаты могут производиться удержания в пользу погашения долгов по исполнительным листам, алиментов, займов и по другим причинам, но это уже не имеет отношения к налоговым выплатам.

Расчет зарплаты «на руки» и «грязными»

Чтобы узнать, сколько сотрудник получает на руки, нужно вычесть из начисленной суммы НДФЛ по соответствующей ставке. Пример:

- Зарплата по договору — 80 000 руб.

- Ставка НДФЛ — 13% НДФЛ: 80 000 × 0.13 = 10 400 руб.

- Сумма «на руки»: 80 000 − 10 400 = 69 600 руб.

В случае прогрессивной ставки (если годовой доход превышает 2.4 млн руб.) сумма налога будет выше.

Сроки уплаты налогов и изменения в 2026 году

Налоговые платежи осуществляются в рамках установленных временных рамок. Налог на доходы физических лиц удерживается компанией-работодателем непосредственно в момент выдачи заработной платы и направляется в государственную казну не позже, чем на следующий рабочий день. Взносы по страхованию подлежат внесению до пятнадцатого числа месяца, следующего за отчетным.

Начиная с 2026 года запланировано совершенствование системы надзора за внесением страховых платежей и оптимизация взаимодействия компаний с Федеральной налоговой службой. Новые нормы предполагают автоматическое распределение денежных средств по различным фондам посредством Единого налогового счета. Ожидается, что это нововведение значительно облегчит административное управление налогами.

Изменения в налогообложении зарплат

В 2026 году ключевые перемены затронут структуру налогообложения. Прогрессивная шкала НДФЛ, внедренная в прошлом году, продолжит своё действие в течение всего нового налогового периода. Это подразумевает, что доходы, превышающие 2,4 миллиона рублей в год, подлежат налогообложению по ставке 15%, а доходы свыше 5 миллионов – по ставке 18%. Особое внимание уделяется переходу к электронным формам расчетов и упрощению процесса подачи отчётности.

В рамках налоговой реформы также рассматриваются возможности уменьшения финансовой нагрузки на предпринимателей в части страховых взносов для малого и среднего бизнеса. Однако точные значения этих параметров будут определены позднее, ориентировочно к середине года.

Налогообложение заработной платы традиционно включает удерживаемый налог (НДФЛ) и взносы, начисляемые работодателем (страховые взносы). Для сотрудников ключевым является НДФЛ, который рассчитывается по прогрессивной шкале от 13% до 18%. Работодатели, в свою очередь, обязаны выплачивать взносы в различные фонды в размере около 30% от общего фонда оплаты труда.

Понимание применяемых процентных ставок и правил расчета позволяет сотрудникам более точно оценивать свой реальный доход, а работодателям – эффективно планировать затраты на персонал. Специализированная таблица налогов с заработной платы в 2026 году служит наглядным пособием, демонстрирующим, какая часть зарплаты направляется в государственный бюджет.