Московская биржа, отчет МСФО за 3 кв. 2025 г.

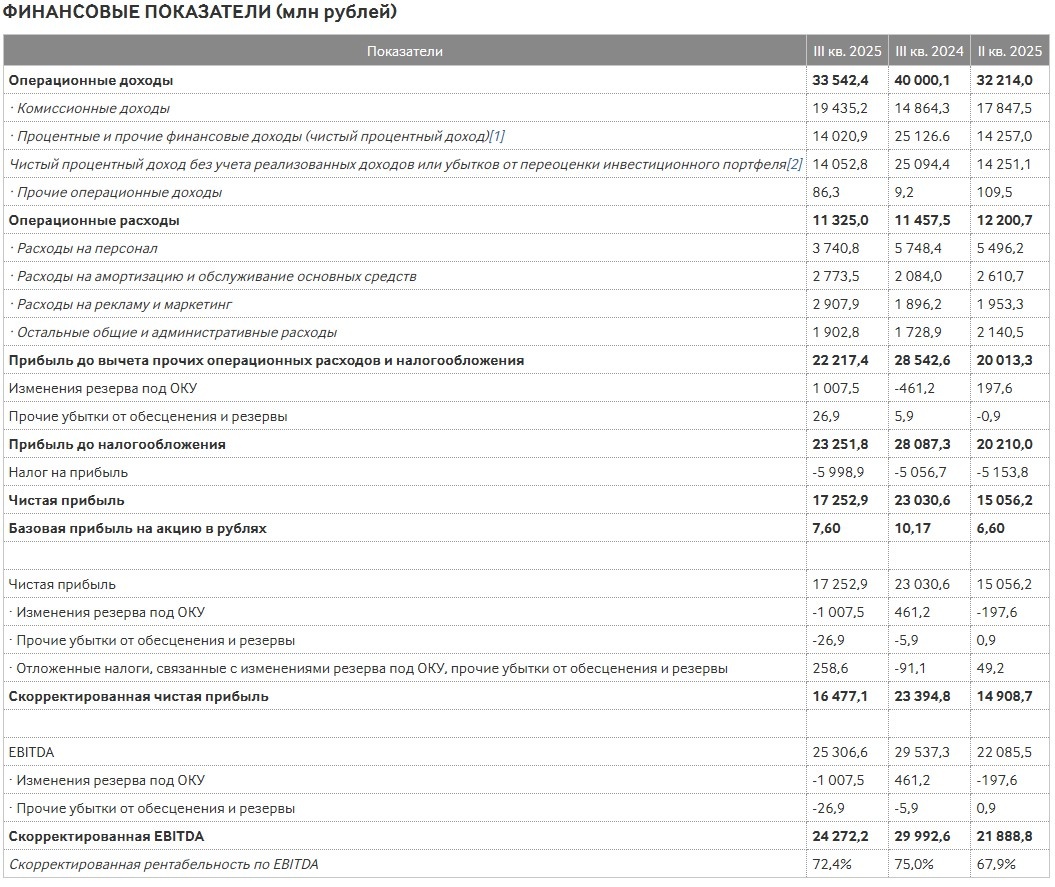

📈 Комиссионные доходы — ₽19,4 млрд (+30,75% г/г)

📉 Чистый процентный доход — ₽14 млрд (-44,3% г/г)

📉 Операционные расходы — ₽11,3 млрд (-1,2% г/г)

📉 EBITDA — ₽25,3 млрд (-14,35% г/г)

📉 Чистая прибыль — ₽17,3 млрд (-25% г/г)

✔️ Что хорошего в отчете?

Биржа демонстрирует хороший комиссионный доход на фоне высокой клиентской активности, а также в связи с запуском новых продуктов и услуг. Комиссионные доходы на рынке облигаций выросли на 90,2%. Комиссионные доходы денежного рынка выросли на 28,2%. Комиссионные доходы срочного рынка выросли на 41,5%.

А вот комиссионные доходы на рынке акций выросли всего на 0,5% на фоне увеличения объемов биржевых торгов на 0,9%.

Расходы на персонал снизились на 20,6% в связи с уменьшением резервов на выплату премий после снижения прибыли в годовом исчислении.

❌ Риск процентного дохода

Основной финансовый риск — это дальнейшее снижение ключевой ставки может продолжить оказывать давление на процентные доходы.

❗️Финуслуги

Расходы на рекламу и маркетинг выросли на 53,4%, что способствовало дальнейшему росту клиентской базы проекта Финуслуги.

Маркетплейс убыточен (-3,2 млрд руб.), но демонстрирует рост выручки. Является инвестиционным проектом в стадии развития.

📌 Дивиденды

За 2024 года выплатили 59 436,8 млрд руб., то есть 26,11 руб./акция (ДД 13,7%). За этот год вероятность снижения дивиденда увеличивается, потому что по году прибыль будет ниже, опять же из-за снижения процентного дохода. Тем более если ЦБ в декабре снизит ставку (такая вероятность есть).

Хотя биржа может поднять Payout (коэффициент выплат), за 2024 заплатили 75% от прибыли.

🟢 Вывод

Акцент для инвесторов смещается с динамики процентных доходов на способность Биржи наращивать комиссионный бизнес через развитие новых продуктов и увеличение оборотов на своих площадках.

❗️Не является инвестиционной рекомендацией