Главный бухгалтер в 2025 году работает в условиях ужесточения контроля: ошибка в отчетности или НДФЛ уже редко заканчивается «просто требованием» — чаще это штраф, дисквалификация или, при крупных суммах, риск уголовного дела. При этом часть привычных «контрольных цифр» изменилась: подняты пороги по ст. 199 УК РФ, уточнены санкции за ККТ, действует прогрессивная шкала НДФЛ.

Ключевые изменения 2025, которые бьют по главбуху

Федеральный закон № 79‑ФЗ от 06.04.2024 повысил пороги «крупного» и «особо крупного» размера по ст. 199 УК РФ: теперь крупный размер — свыше 18,75 млн руб. за три финансовых года, особо крупный — свыше 56,25 млн руб. Ранее в источниках и даже в аналитических материалах часто оставались старые значения 15 и 45 млн руб., что уже не соответствует реальной редакции уголовной нормы.

По ККТ в практике 2025 года критично различать: неприменение кассы и ее применение с нарушениями — это разные составы со своими диапазонами штрафов. Одновременно в 2025 году для бухгалтера вырос удельный вес рисков по НДФЛ: ошибки в применении прогрессивных ставок (13%, 15%, 18%, 20%, 22%) создают массовые недоимки и формируют базу для штрафов по ст. 122 НК РФ.

Будьте в курсе всех изменений законодательства - С подпиской 1С-ИТС вы первыми узнаете о новых порогах по ст. 199 УК РФ, изменениях в расчёте пеней и корректировках ставок НДФЛ. Получайте методические материалы, консультации экспертов и автоматические обновления конфигураций — ваша база знаний всегда актуальна, а риск устаревших данных в учёте сведён к нулю. Подключить 1С-ИТС

Штрафы за отчетность и кассу: на что смотрит проверяющий

За несвоевременную сдачу деклараций НК РФ и КоАП РФ по‑прежнему привязывают санкции к сумме налога и факту просрочки. Даже при нулевой отчетности штрафы для организации и должностного лица сохраняются, а ошибки в бухгалтерской отчетности наказываются отдельно.

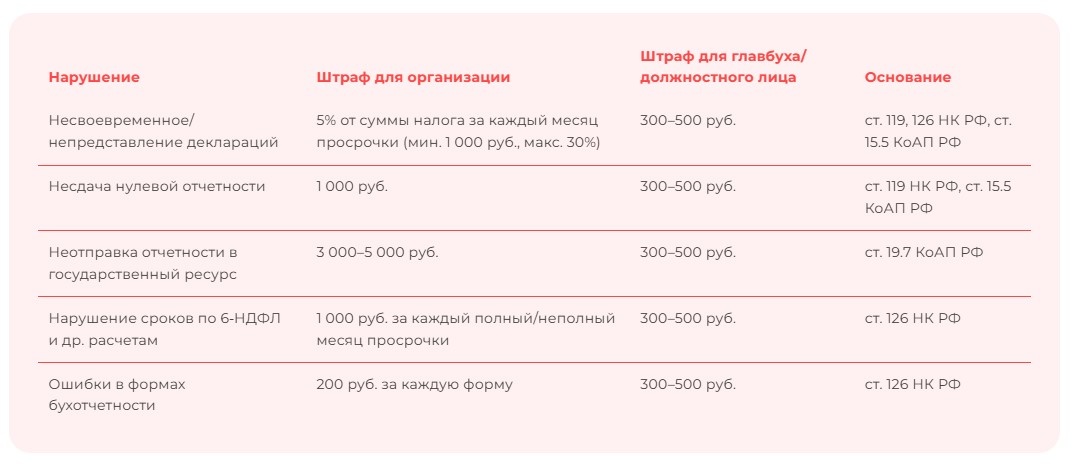

Таблица 1. Отчетность и кассовая дисциплина в 2025 году

По кассовой дисциплине и ККТ важно разделять три блока: лимит наличных по договору, порядок оприходования наличности и применение онлайн‑кассы.

Таблица 2. Наличные и ККТ

Забудьте про штрафы за просрочку отчетности - Сервис 1С-Отчетность автоматически проверяет декларации на ошибки перед отправкой и контролирует каждый этап сдачи отчётов. Вы получите уведомление, если инспектор не принял документы, и сможете исправить недочёты до начисления пеней. Работает прямо из вашей программы 1С — привычный интерфейс, никаких лишних движений. Подключить 1С-Отчетность

Налоговые правонарушения и пени: не путать ст. 120 и 122 НК РФ

Для практики важно держать раздельно 122 и 120 НК РФ:

- ст. 122 НК РФ (неуплата налога) — касается именно неуплаты

- 120 НК РФ (грубое нарушение учета, повлекшее занижение базы) — нарушения правил учета.

Таблица 3. Ст. 120 и 122 НК РФ — разные истории

Совет: Внутри компании стоит разделять реестр ошибок по двум осям: «нарушения учета» (зона ст. 120 НК РФ) и «недоимка/занижение» (зона ст. 122 НК РФ). Это помогает корректно оценивать риски по каждому акту ФНС.

Механизм пеней и пример с условной ставкой

Базовая формула пеней в НК РФ не изменилась: для организаций первые 30 дней просрочки пени считаются из расчета 1/300 ключевой ставки ЦБ РФ за каждый день, начиная с 31‑го дня — 1/150 ставки. Для ИП и физлиц пени всегда начисляются по 1/300 ключевой ставки за день, независимо от срока просрочки.

В 2023–2024 годах действовала временная льгота (по сути, «мораторий» на повышенный коэффициент), когда во многих случаях пени считали по 1/300 независимо от длительности просрочки, поэтому для 2025 года важно каждый раз сверяться с актуальным продлением или прекращением этой меры.

Пример (условный): недоимка 100 000 руб., просрочка 20 дней, ключевая ставка условно 20% (выбрана только для иллюстрации, а не как фактическое значение).

Формула для организаций в пределах первых 30 дней: пени = 100 000 × 20 × 20% / 300 = 1 333 руб. (округлено).

Частая ошибка: бухгалтер подставляет в такие расчеты «старую» ставку (например, 16%), взятую из старых примеров, и неверно моделирует нагрузку, хотя реальная ставка ЦБ может быть другой.

Уголовные риски: новые пороги по ст. 199 УК РФ

Аналитическая записка использовала пороги 15 и 45 млн руб. как критерий крупных и особо крупных размеров по ст. 199 УК РФ, что противоречит изменениям, внесенным Федеральным законом № 79‑ФЗ. На 26.11.2025 для организации и ее должностных лиц ориентиры иные:

- крупный размер — свыше 18,75 млн руб. неуплаченных налогов за три последовательных финансовых года,

- особо крупный — свыше 56,25 млн руб.

Схема движется по типичному таймлайну: сначала ФНС фиксирует недоимку и направляет требование об уплате, далее — взыскивает долг в судебном порядке, при уклонении может блокировать расчетные счета, а при достижении критериев крупного или особо крупного размера материалы уходят в правоохранительные органы. Личная инициатива главбуха по сокрытию неуплаты (фиктивные документы, мнимые операции) может квалифицироваться уже не только по налоговым статьям, но и как злоупотребление полномочиями по ст. 201 УК РФ.

Пример пограничной ситуации: за три года совокупная недоимка по налогам организации накопилась до 19 млн руб., при этом часть сумм возникла из‑за сознательного занижения базы через фиктивные расходы. Формально порог «крупного размера» превышен (18,75 млн руб.), и материал может быть передан для решения вопроса о возбуждении дела по ст. 199 УК РФ, даже если компания продолжает спорить с ФНС.

Ошибки по НДФЛ и личная ответственность главбуха

С 2025 года прогрессивная шкала НДФЛ (ставки 13%, 15%, 18%, 20%, 22% в зависимости от размера дохода) стала одним из ключевых источников риска для бухгалтерий. Неверное применение ставок (например, удержание 13% вместо 18% по доходам свыше установленного порога) формирует массовую недоимку по НДФЛ и может привести к штрафам по ст. 122 НК РФ и начислению пеней по общей формуле, описанной выше.

Для главбуха важно помнить: административную ответственность несет как он сам, так и руководитель, если функции бухучета не были формально делегированы, а при грубых и повторных нарушениях возможна дисквалификация на 1–2 года по ст. 15.11 КоАП РФ. Материальная ответственность по трудовому праву по умолчанию ограничена размером среднемесячного заработка и распространяется только на прямой действительный ущерб, а налоговые штрафы и пени в общем случае с работника не взыскиваются; полная материальная ответственность главбуха возможна только при специальных основаниях и наличии договора, например при работе с доверенными ценностями.

Прогрессивная шкала НДФЛ без ошибок

1С-Бухгалтерия 8 автоматически рассчитывает НДФЛ по актуальным ставкам 13%, 15%, 18%, 20% и 22% с учётом всех порогов 2025 года. Программа сама определит нужную ставку для каждого сотрудника и исключит массовые недоимки, которые ведут к штрафам по ст. 122 НК РФ. Обновления законодательства загружаются автоматически — вы всегда работаете по актуальным правилам. Узнать больше о 1С-Бухгалтерии

Чек-лист главбуха на 2025 год:

- Обновить внутренние регламенты под новые пороги по ст. 199 УК РФ и прогрессивный НДФЛ;

- Разделить карту рисков по блокам: отчетность, ККТ, касса, НДФЛ, ст. 120 и 122 НК РФ;

- В расчетах пеней и моделировании нагрузки использовать актуальную ключевую ставку ЦБ и прямо помечать примеры как условные.