Клиент обратился ко мне с проблемой: он четыре года откладывал начало инвестирования, ожидая «подходящего момента». За это время индекс Московской биржи (MOEX) вырос на 48%, а он упустил потенциальную доходность более 340 000 рублей при стартовом капитале всего 150 000 рублей. Эта история — не исключение, а типичный пример синдрома отложенной жизни в области личных финансов.

Синдром отложенной жизни (СОЖ) — это психологическая установка, при которой человек искренне убеждён, что его текущая жизнь является лишь подготовкой к «настоящей» жизни, которая начнётся после достижения определённых условий. В контексте финансов это проявляется в формулах «начну инвестировать, когда зарплату повысят» или «буду копить, когда появятся лишние деньги». Психологи отмечают, что такое мышление возникает из-за неспособности правильно трактовать свои желания и приводит к эмоциональному диссонансу. Человек с СОЖ перестаёт ценить настоящий момент и упускает возможности для финансового роста, откладывая решения на неопределённый срок.

Математика упущенных возможностей

Каждый отложенный месяц стоит дороже, чем кажется. При инвестировании 10 000 рублей ежемесячно под 10% годовых в течение десяти лет накапливается 2 048 000 рублей. Если начать на год позже — потеря составит примерно 187 000 рублей чистой прибыли. Сила сложного процента (Compound Interest) работает экспоненциально: чем раньше начинается накопление, тем больше времени деньги работают на инвестора.

Рассмотрим конкретный пример. Инвестор А начал откладывать 5000 рублей ежемесячно в возрасте 25 лет при средней доходности 8% годовых. К 55 годам он накопит около 7 300 000 рублей. Инвестор Б начал с теми же параметрами, но в 35 лет — он получит лишь 2 900 000 рублей. Разница в десять лет стоила ему 4 400 000 рублей упущенной выгоды, хотя оба вложили одинаковые ежемесячные суммы. Это демонстрирует критическую роль временно́го фактора в инвестициях.

Психология ожидания идеального момента

Низкая самооценка и перфекционизм — главные триггеры синдрома отложенной жизни в финансовой сфере. Человек считает себя недостаточно подготовленным, чтобы начать инвестировать: «мне нужно больше знаний», «у меня слишком маленькая зарплата», «сначала куплю квартиру». Психологи установили, что такие установки часто идут из детства, когда родители внушали, что каждый шаг должен быть идеально спланирован.

Страдающие от СОЖ живут в пассивном ожидании события, которое изменит их финансовую ситуацию: повышение зарплаты, наследство, выигрыш. В реальности эти события либо не происходят, либо не решают проблему. Когда доход увеличивается, появляются новые «необходимые» расходы: более дорогая машина, квартира побольше, престижные поездки. Психологический порог «достаточности» постоянно сдвигается вперёд, делая начало инвестирования бесконечно отдалённым.

Стратегия микроинвестирования

Dollar Cost Averaging (DCA) или усреднение долларовой стоимости — это инвестиционная стратегия, при которой вкладываются меньшие равные суммы через фиксированные промежутки времени вместо единовременных крупных вложений. Метод работает даже с минимальными суммами: начиная с 3000-5000 рублей ежемесячно, инвестор снижает влияние рыночной волатильности на портфель.

Современные инвестиционные платформы предлагают инструменты автоматического инвестирования с возможностью установки периодичности: ежедневно, еженедельно или ежемесячно. Автоматизация исключает эмоциональный фактор и необходимость постоянно принимать решение о покупке активов. Инвестор просто настраивает параметры один раз, и система самостоятельно выполняет транзакции в установленное время. Это решает проблему прокрастинации и делает инвестирование таким же привычным, как оплата коммунальных услуг.

Правило 5% от дохода

Начинать инвестирование нужно не с больших сумм, а с формирования привычки. При зарплате 60 000 рублей 5% составляют 3000 рублей — сумма, которую большинство тратит на необязательные покупки в течение месяца. Исследования по управлению малыми капиталами показывают, что даже торговля небольшими суммами (от 10 долларов) даёт ценный практический опыт без значительного финансового риска.

Психологический барьер снижается, когда человек начинает с малого: страх потери минимален, а опыт управления финансами накапливается постепенно. Через 3-6 месяцев регулярного откладывания формируется устойчивая привычка, и процент от дохода можно безболезненно увеличивать до 10-15%. Главное — запустить систему, а не ждать возможности сразу инвестировать крупную сумму.

Типичные когнитивные ловушки

Люди с синдромом отложенной жизни демонстрируют характерные паттерны мышления в области финансов:

- Отсрочка решений: «Начну со следующего месяца, когда разберусь с текущими тратами» — фраза, которая повторяется годами

- Перфекционизм: стремление найти «идеальный момент входа в рынок» или «оптимальную стратегию» вместо начала действий

- Сравнение с другими: «У знакомых получилось, потому что они начали с больших сумм» — игнорирование факта, что они просто начали

- Фокус на препятствиях: концентрация на причинах, почему нельзя начать сейчас, вместо поиска способов, как это сделать

- Иллюзия контроля: вера в то, что в будущем появится больше денег и времени, хотя статистика показывает обратное

Эти когнитивные искажения приводят к параличу анализа — состоянию, когда избыток информации и планирования блокирует принятие решений. Человек читает книги об инвестициях, изучает стратегии, но так и не открывает брокерский счёт.

Практический чек-лист запуска

Чтобы преодолеть синдром отложенной жизни в инвестициях, следуйте этому пошаговому алгоритму:

- Откройте брокерский счёт или индивидуальный инвестиционный счет (ИИС) в течение 48 часов после прочтения статьи

- Установите сумму автоматического ежемесячного перевода 5% от зарплаты в день её получения

- Выберите один простой инструмент для начала: индексный фонд на широкий рынок (например, на индекс Московской биржи)

- Настройте автоматическую покупку активов через функцию DCA на инвестиционной платформе

- Зафиксируйте правило: не проверять портфель чаще одного раза в квартал в первый год

- Через 6 месяцев увеличьте процент отчислений на 2-3%, если финансовая ситуация стабильна

- Ежегодно проводите ребалансировку портфеля, но не меняйте основную стратегию регулярного инвестирования

Критически важно выполнить первый шаг в течение двух дней. Исследования показывают, что вероятность начала действий резко падает после 72 часов с момента принятия решения.

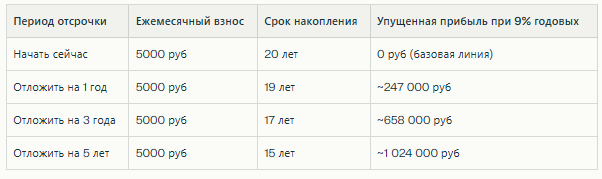

Стоимость финансовой прокрастинации

Таблица демонстрирует реальную стоимость фразы «начну со следующего года». Каждый год отсрочки не просто уменьшает итоговую сумму — он экспоненциально снижает эффект сложного процента. При откладывании начала инвестиций на пять лет потеря составляет более миллиона рублей даже при скромных ежемесячных взносах.

Защита от эффекта увеличения расходов

Психологи описывают феномен Lifestyle Inflation (инфляция образа жизни): когда доход растёт, пропорционально увеличиваются и расходы. Человек, зарабатывавший 50 000 рублей и тративший 48 000, после повышения до 80 000 рублей начинает тратить 78 000. Относительное количество «свободных» денег остаётся прежним, а начало инвестирования снова откладывается.

Противодействие этому эффекту требует автоматизации сбережений до того, как деньги попадают на основной счёт. Стратегия «сначала плати себе» (Pay Yourself First) предполагает, что инвестиционные отчисления происходят автоматически в день зачисления зарплаты. Оставшаяся сумма используется для текущих расходов. Психологически проще не тратить деньги, которые «не видишь», чем откладывать остаток в конце месяца.

При повышении дохода рекомендуется направлять на инвестиции не менее 50% прироста. Если зарплата выросла на 20 000 рублей, 10 000 идут на улучшение качества жизни, а 10 000 — на увеличение инвестиционных взносов. Это создаёт баланс между наслаждением настоящим и обеспечением будущего.

Переосмысление финансовой готовности

Концепция «достаточного количества денег для начала инвестирования» — это когнитивная иллюзия. Исследования финансового поведения показывают, что люди с доходом 40 000 рублей говорят «начну инвестировать при 60 000», а при достижении 60 000 порог смещается до 80 000. Психологический барьер не связан с реальными цифрами — он отражает внутреннюю неуверенность и страх ответственности.

Профессиональные инвесторы используют принцип Time in the Market beats Timing the Market (время на рынке важнее выбора времени входа). Даже вложение минимальных сумм в «неидеальный» момент работает эффективнее, чем ожидание «правильной» рыночной ситуации. Исторический анализ показывает, что попытки поймать момент входа редко оправдываются для частных инвесторов, в то время как длительное присутствие на рынке стабильно даёт положительный результат.

Начать с малого — не признак слабости, а проявление финансовой грамотности. Опыт управления даже небольшим портфелем формирует критически важные навыки: понимание рисков, эмоциональную устойчивость при просадках, дисциплину регулярных взносов. Эти компетенции ценнее, чем размер стартового капитала.

Формирование инвестиционной идентичности

Переход от мышления «я хочу начать инвестировать» к «я инвестор» происходит через регулярные действия, а не через накопление знаний. Психологи называют это изменением идентичности через поведение. Человек, который три месяца подряд делает инвестиционные взносы, начинает воспринимать себя как инвестора — это меняет финансовые решения на всех уровнях.

Микропривычки создают устойчивые паттерны поведения. Еженедельная проверка инвестиционного счёта (но не панические продажи при просадках), чтение одной статьи по финансовой грамотности в месяц, обсуждение инвестиционных стратегий с единомышленниками — всё это укрепляет новую идентичность. Через 6-12 месяцев инвестирование становится естественной частью жизни, а не «чем-то, что нужно начать когда-нибудь».

Критический момент — первые три месяца. Именно в этот период большинство людей возвращается к старым паттернам под влиянием внешних обстоятельств: «в этом месяце были непредвиденные расходы, пропущу взнос». Автоматизация платежей защищает от таких соблазнов и помогает пережить период формирования привычки.

Главная мысль: Синдром отложенной жизни в инвестициях стоит сотен тысяч и миллионов рублей упущенной прибыли. Начинать нужно не с идеальных условий или больших сумм, а с минимального автоматизированного взноса и формирования привычки. Каждый отложенный месяц работает против финансового благополучия через механизм сложного процента. Преодоление психологических барьеров и запуск процесса в течение 48 часов критически важнее, чем ожидание «подходящего момента», который никогда не наступит

✅✅✅ Мы общаемся здесь:

Телеграм: https://t.me/alhimia_tradinga

VK: https://vk.com/alhimia_tradinga

Более подробно разбирается в этом видео: