Власти стремятся уменьшить металлоемкости экономики

Экономический рост в КНР много лет подразумевал использование все больших объемов стали. Теперь это не так. ВВП за январь-сентябрь увеличился на 5,2%, по данным Государственного статистического управления КНР. При этом видимое стальное потребление снизилось на 5,7%, до 649 млн т, по подсчетам Китайской ассоциации чугуна и стали (CISA).

Затяжной кризис в секторе жилищного строительства – важная, но не главная причина сокращения спроса на сталь. Фундаментальный фактор – переход экономики на постиндустриальную модель. Исходя из этого следует рассматривать тенденции металлопотребления в КНР, которое снижается уже пятый год подряд.

Макроэкономическая ситуация

Рост экономики положительно сказался на платежеспособности китайских домохозяйств. За январь-сентябрь среднемесячный располагаемый доход на душу населения увеличился на 5,2%, до $4570.

Кроме того, Народный банк Китая 20 мая снизил базовую процентную ставку LRP по кредитам сроком на 1 год на 10 базисных пунктов (б.п.), до 3% годовых. Ставка по 5-летним кредитам также снижена на 10 б.п., до 3,5%. И теперь оба показателя на историческом минимуме.

Пятилетняя ставка влияет на стоимость ипотечных кредитов, годовая – всех остальных, включая автокредиты. Как результат, общий объем кредитов домохозяйствам за январь-октябрь увеличился на $103,98 млрд, предприятиям – на $1,94 трлн. В свою очередь розничные продажи потребительских товаров повысились на 4,5%, до $5,14 трлн.

Тем не менее, доля потребления домохозяйств в ВВП Китая все еще около 40% при среднемировом 56%. И власти нацелены на ее повышение. Но прежде всего за счет услуг, а не товарного потребления. Это очень важное уточнение. Его подтверждает актуальная макроэкономическая статистика за 9 месяцев.

За этот период добавленная стоимость в сфере услуг Китая повысилась на 0,8%, до $8,34 трлн. На нее пришлось 58,4% от ВВП страны. Добавленная стоимость в сфере промышленного производства росла быстрее, на 6,2%. Но на нее пришлось только $5,19 трлн, или 36,4% ВВП.

Если рассматривать вклад обрабатывающей промышленности, то за минувший квартал он оказался минимальным за последние 3 года.

Инвестиции в основные фонды снизились незначительно, на 0,5%, до $5,23 трлн. Но при этом динамика капиталовложений в основные фонды обрабатывающей промышленности за последнее время замедлилась вдвое.

Сокращение капиталовложений в основные фонды негативно отразилось прежде всего на строительстве, где государственные программы финансирования играют ключевую роль, тогда как автомобильный сектор смог извлечь выгоду из повышения покупательной способности домохозяйств. Соответственно, сейчас производители плоского проката в КНР чувствуют себя гораздо увереннее, чем предприятия, выпускающие длинный прокат.

Спрос на плоский прокат

Производство легковых авто в Китае за январь-сентябрь увеличилось на 13,3%, до 24,33 млн единиц, по данным Китайской ассоциации автопроизводителей (СААМ). При этом внутренние продажи повысились на 12,9%, до 24,36 млн единиц.

Экспорт автомобилей из КНР в денежном эквиваленте увеличился на 14,3%, до $112,8 млрд, по данным Главного таможенного управления. Достигнутый показатель оказался исторически рекордным.

Это показывает, что китайские автозаводы продолжают успешно конкурировать на зарубежных площадках. Они возглавили тренд электрификации транспорта. Сейчас электромобили из КНР уверенно обыгрывают именитых конкурентов на их поле, даже несмотря на введенные против них импортные пошлины. Это во многом способствует буму китайского автопроизводства, который мы сейчас наблюдаем.

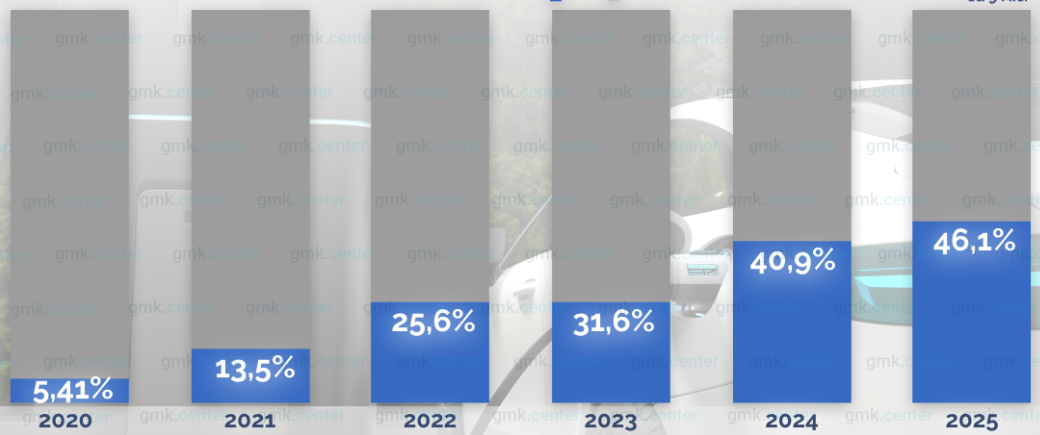

Но это не означает, что перед отраслью нет вызовов. Самый главный – ужесточение госполитики в отношении электромобилей и гибридных авто (NEV), доля которых на авторынке КНР в последние годы заметно увеличилась.

- С 1 января 2026 года на 50% уменьшается налоговый кредит на покупку нового NEV. Сейчас его максимальный размер $4200. Соответственно, далее скидка может предоставляться на сумму не более $2100. Также предполагается, что с 1 января 2027 года льгота будет полностью отменена.

Чтобы смягчить переходный период, многие автопроизводители запустили программы гарантии налоговой разницы. Они предназначены для клиентов, которые зафиксируют покупку до конца ноября 2025 года, но получат авто в 2026 году. Для них разницу в налоговых льготах компенсирует сам продавец. Это означает существенные дополнительные затраты на автомобильную отрасль.

- Министерство промышленности и информационных технологий, Министерство финансов и Государственное налоговое управление 10 октября 2025 года совместно изменили технические условия для NEV, имеющих право на налоговые вычеты. Теперь они должны иметь запас хода на электрической тяге не менее 100 км (ранее было 72 км), то есть круг претендентов на льготы сузился. Новые требования вступят в силу с 1 января 2026 года.

И, наконец, ужесточение и даже сворачивание региональных программ субсидирования схемы trade-in, предусматривающей доплаты автовладельцам при обмене старого автомобиля на новый.

- В Шанхае с 13 октября право на получение таких субсидий разыгрывается в лотерее. Ранее они предоставлялись на основании заявления с приложением счета-фактуры из автодилерского центра.

- В провинции Цзилинь срок действия льготы ограничен. Теперь воспользоваться ею можно только в том месяце, в котором была совершена покупка нового автомобиля.

- В Ханчжоу, одном из крупнейших мегаполисов, с 9 октября программу доплат при покупке нового авто полностью отменили.

Еще один важный сигнал – отсутствие производства NEV в списке стратегических отраслей в проекте 5-летнего плана развития Китая на 2026–2030 годы, принятом ЦК КПК и опубликованном в конце октября 2025 года. На протяжении 2011–2025 годов производство NEV входило в этот перечень. Исключение означает сокращение или даже полное прекращение государственного субсидирования этого сектора автопрома.

Насколько успешно китайский автопром сможет справиться с этими вызовами, покажет производственная статистика ближайших нескольких месяцев. Не исключено, что она окажется негативной, что повлечет сокращение спроса на рулонный прокат. По аналогии с тем, как это уже происходит в судостроении, важном потребителе толстолистового проката.

На долю КНР приходится 51,7% глобального объема завершенного судостроения и 68,3% новых заказов по итогам января – июня 2025 года. Это бесспорный мировой лидер. Тем не менее, отрасль демонстрирует признаки спада. За отчетный период китайские судоверфи завершили строительство судов общим дедвейтом 24,13 млн т., снижение в годовом сравнении составило 3,5%.

Помимо автопрома, значительный вклад в потребление плоского проката вносят другие отрасли машиностроения. Так, продажи экскаваторов за январь-август повысились на 17,2%, до 154,18 тыс. единиц, по данным Китайской ассоциации производителей строительной техники (ССМА). При этом внутренние продажи показали рост на 21,5%, до 80,63 тыс. единиц, экспорт – на 12,8%, до 73,55 тыс. единиц.

Практически половина сбыта пришлась на внешние продажи. Но как долго китайские производители смогут выдерживать давление тарифных барьеров, которое постоянно усиливается? От ответа на этот вопрос во многом зависят дальнейшие перспективы спроса на сталь в КНР.

Спрос на длинный прокат

Китайский сектор жилищного строительства основательно «перегрелся» в предыдущие годы. Именно поэтому сейчас его объемы сжимаются, несмотря на все большую доступность новых квартир и домов.

Продажи жилья за январь-август составили 860 млн м2. Это на 39% ниже, чем средний показатель за тот же период в 2021–2024 годах. При этом в августе количество начатых проектов снизилось на 20% в годовом сравнении, до 551 млн м2, по данным Главного статистического управления.

Площадь зданий, сданных в эксплуатацию за январь-октябрь, уменьшилась на 16,9%, до 348,61 млн м2, в том числе в жилищном сегменте – на 18,9%, до 248,66 млн м2.

Соотношение реализации нового жилья за январь-август и сданного в эксплуатацию в январе-октябре показывает, насколько велики у девелоперов складские запасы – объемы, оставшиеся непроданными во время строительного бума прошлых лет. Вот почему инвестиции в жилищное строительство и его объемы сокращаются и не могут поддерживать стальной спрос.

Поэтому потребление длинного проката обеспечивается главным образом за счет строительства инфраструктуры (мостов, железных дорог), промышленных зданий, логистических комплексов, объектов энергетики.

На 2025 год центральное правительство согласовало такие проекты для провинций на общую сумму $111,8 млрд. Среди них можно выделить расширение высокотехнологичных производственных центров в районе Большого залива и дельте реки Янцзы.

Кроме того, по линии Министерства транспорта Китая за январь – май 2025 года в инфраструктуру было инвестировано $167,5 млрд, из них $120,1 млрд – в дорожное строительство.

Средства направлены на финансирование 83 крупных проектов в 27 провинциях. Один из них – строительство высокоскоростной железной дороги длиной 468,5 км от Ичана до Фулина с оценочной стоимостью $17,8 млрд. Как результат, инвестиции в основные фонды железных дорог за январь-октябрь повысились на 5,7%, до 94,8 млрд.

Бурное развитие ветровой энергетики также положительно влияет на металлопотребление. В отличие от солнечных электростанций, имеющих низкую металлоемкость, в ветровых электростанциях (ВЭС) сталь используют как для производства турбин, так и для конструкций ветровых башен.

В 2024 году Китай установил рекорд, запустив в эксплуатацию 80 ГВт новых ВЭС. Правительственные планы на текущий год предусматривают улучшение показателя до 94 ГВт. Благодаря этому суммарная мощности китайских ВЭС достигнет 520 ГВт. Таким образом, задача строительной отрасли показать рост на 2,1% по итогам 2025 года, поставленная партийным руководством, выглядит вполне реальной.

Дальнейшие перспективы

Министерство промышленности и информационных технологий и семь других министерств 11 сентября совместно опубликовали «План работы по обеспечению стабильного роста автомобильной промышленности (на 2025–2026 годы)». Документ предусматривает производство 32,3 млн авто в 2025 году, в том числе NEV – 15,5 млн единиц. Это несколько меньше, чем ранее прогнозировала СААМ: 32,9 млн и 16 млн единиц. Автоэкспорт должен возрасти на 6%. СААМ предполагала его повышение на 14% до 5,46 млн единиц.

На 2026 год правительственный план не содержит целевых ориентиров. S&P Global Mobility на 2026 года дает позитивный прогноз для китайского автопрома, ссылаясь на благоприятную макроэкономическую ситуацию без указания предполагаемых объемов производства и экспорта. Но, по оценкам Ассоциации пассажирских автомобилей Китая (CPCA), среднегодовые автопродажи в 2026–2030 годах составят 40 млн единиц. Это означает существенное повышение спроса на прокат автомобильного сортамента.

Перспективы потребления толстолистового проката также благоприятны. По состоянию на 1 июля совокупный портфель заказов китайских судоверфей достиг 234,54 млн т. Это на 36,7% превышает показатель годичной давности.

Отдельно можно выделить строительство таких металлоемких объектов, как плавучие ВЭС. Программа, утвержденная ранее Национальной комиссией по вопросам развития и реформ (NDRC), предусматривает в 2026–2030 годах ввод в эксплуатацию 15 ГВт морской ветроэнергетики ежегодно.

В целом за этот период мощность китайских ВЭС должна увеличиться в 2,5 раза по сравнению с нынешним годом, до 1300 ГВт. Это огромный потенциал сбыта для производителей ветровых турбин и строительных металлоконструкций.

Но в целом спрос на длинный прокат продолжит сокращаться, поскольку последствия «перегрева» жилищного рынка не преодолены в полной мере. Здесь важно учесть, что урбанизация Китая практически завершена. Согласно проекту 5-летнего плана на 2026–2030 годы, для сектора недвижимости приоритетом станет высококачественное развитие.

Особое внимание будет уделяться комплексной реновации – развитию «умных городов». Металлоёмкость таких проектов значительно ниже, чем у традиционной стройки, а инвестиции в инфраструктуру и промышленные здания и далее будут снижаться.

Поэтому по итогам 2025 года прогнозируется рост строительной отрасли КНР всего на 2,1%, в 2026–2029 годах – в среднем на 3,9%. Для сравнения: в 2020–2024 годах показатель составлял 8,6%.

Курс китайских властей на приоритетное развитие сферы услуг, к которой относятся информационные технологии, и высокотехнологичных отраслей, таких, как производство микрочипов, формирует устойчивый тренд на снижение металлоемкости экономики в целом.

За счет этого, доля КНР в мировом спросе на сталь сократится с 49% в 2024 году до 31% к 2050 году. Динамика предполагает ежегодное снижение металлопотребления на 5 млн т в 2025–2035 годах с ускорением до 7 млн т в 2036–2050 годах.

Ассоциация World Steel прогнозирует в 2026 году более значительное падение, на 1% по сравнению с нынешним годом.

В свою очередь S&P Global Commodities со ссылкой на опрошенных участников рынка отмечает, что потребление стали в обрабатывающей промышленности КНР останется стабильным в 2026 году. Но, как и в этом году, его рост вряд ли полностью компенсирует снижение спроса в строительном секторе.

Из этого следует, что официальному Пекину нужно активнее работать над снижением предложения, способствуя закрытию избыточных сталеплавильных мощностей. Поскольку местные производители в условиях сокращения внутреннего спроса все больше продукции отправляют на внешний рынок, а это может раздавить мировую отрасль.