Спустя три десятилетия после того, как долговой кризис в Японии вызвал волну слияний, в результате которых появились мегабанки, основное внимание теперь уделяется консолидации региональной банковской отрасли страны с оборотом в 3 триллиона долларов.

Несколько слияний за последние месяцы и снижение стоимости акций побуждают инвесторов делать ставки на то, что среди 73 небольших банков Японии, акции которых котируются на бирже, будет заключено ещё больше сделок. Кредиторы сталкиваются с растущей конкуренцией за депозиты как за недорогой источник финансирования в условиях повышения процентных ставок, а также с появлением новых конкурентов, таких как интернет-банки.

«Я не думаю, что есть хоть один президент регионального банка, который не задумывался бы о консолидации,

— сказал Тоёки Самесхима, аналитик SBI Securities Co. в Токио. —

Привлекать депозиты становится всё сложнее, и я думаю, что это одно из изменений, которые заставят банки задуматься о консолидации».

Инвесторы уже не в первый раз строят догадки о том, согласятся ли консервативные провинциальные и сельские кредиторы Японии на реструктуризацию, которая может привести к поглощению их компаний.

Но на этот раз всё выглядит иначе: после десятилетий сверхмягкой денежно-кредитной политики Банк Японии повышает процентные ставки, несмотря на то, что стареющее и сокращающееся население ограничивает спрос на депозиты и кредиты. Это говорит о том, что для местных кредиторов сохранение статус-кво может быть неправильным решением.

Они также сталкиваются с давлением, поскольку растущая доходность облигаций увеличивает их бумажные убытки по долговым обязательствам, а также из-за высоких цен на инвестиции в технологии. Тем временем некоторые фонды-активисты ищут цели для инвестиций, а регулирующие органы поддерживают заключение новых сделок.

По данным Bloomberg, совокупные активы региональных банков составляют более 500 трлн иен (3 трлн долларов), и в их число входят такие крупные компании, как Yokohama Financial Group Inc. и Fukuoka Financial Group Inc., совокупные активы которых превышают 20 трлн иен.

Банкам нужен масштаб, и сумма в 20 триллионов йен — это «порог выживания» для региональных кредиторов, считает Кацунори Танака, директор по инвестициям японского хедж-фонда Ariake Capital, который скупает доли в этих банках.

«Я не верю, что консолидация неизбежна,

— сказал Танака, бывший аналитик Goldman Sachs Group Inc. —

Но с точки зрения повышения корпоративной стоимости это, безусловно, один из наиболее жизнеспособных вариантов».

Он рассмотрит возможность увеличения доли в банках и инвестирования в другие региональные кредитные организации, но отказался комментировать детали.

Компании Daishi Hokuetsu Financial Group Inc. и Gunma Bank Ltd., расположенные к северу от Токио, заявили в апреле, что планируют объединить свои бизнесы. Между тем в префектуре, где находится токийский Диснейленд, компании Chiba Bank Ltd. и конкурирующая с ней Chiba Kogyo Bank Ltd. заявили в сентябре, что планируют создать холдинговую компанию, которая станет материнской для этих двух фирм. Ранее в этом году Ariake Capital продала 20% акций Chiba Kogyo компании Chiba Bank.

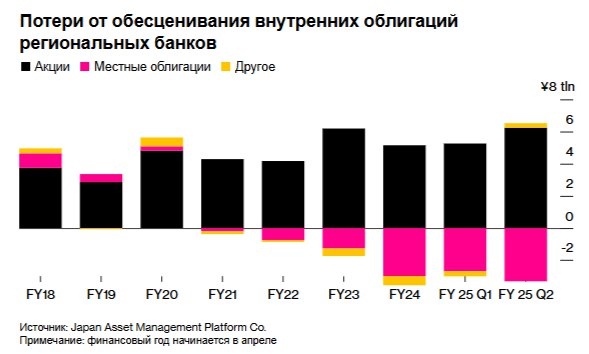

Одной из главных проблем для региональных банков являются нереализованные убытки по облигациям в иенах. По данным Japan Asset Management Platform Co., на конец сентября общие бумажные убытки по облигациям в иенах, принадлежащим региональным банкам, составили около 3,3 трлн иен, что в 2,6 раза больше, чем в конце марта 2024 года, когда Банк Японии завершил свою стимулирующую политику.