Вы тоже это заметили? Как только речь заходит о деньгах, родственники и друзья делятся на два лагеря. Одни с ужасом смотрят на ценники в магазинах, а другие продолжают настойчиво повторять старую мантру: «Надо брать квартиру, пока не поздно».

Нас годами приучали к мысли, что аренда — это деньги на ветер. Что отдавать «чужому дяде» — это глупость, а вот своя квартира, пусть и в долг на тридцать лет, — это надежный тыл и фундамент будущей жизни.

Так вот, забудьте. В 2025 году это правило больше не работает. Экономика изменилась настолько радикально, что старые истины стали вредными советами, способными разрушить ваш бюджет.

Давайте посмотрим правде в глаза и посчитаем, во что на самом деле обходится «свое жилье» при нынешних ставках.

Арифметика для тех, кто умеет считать

Ситуация на рынке сейчас уникальная, если не сказать абсурдная. Центральный банк держит высокую ставку, спасая нас от инфляции, но это сделало ипотеку практически недоступной для здравого человека.

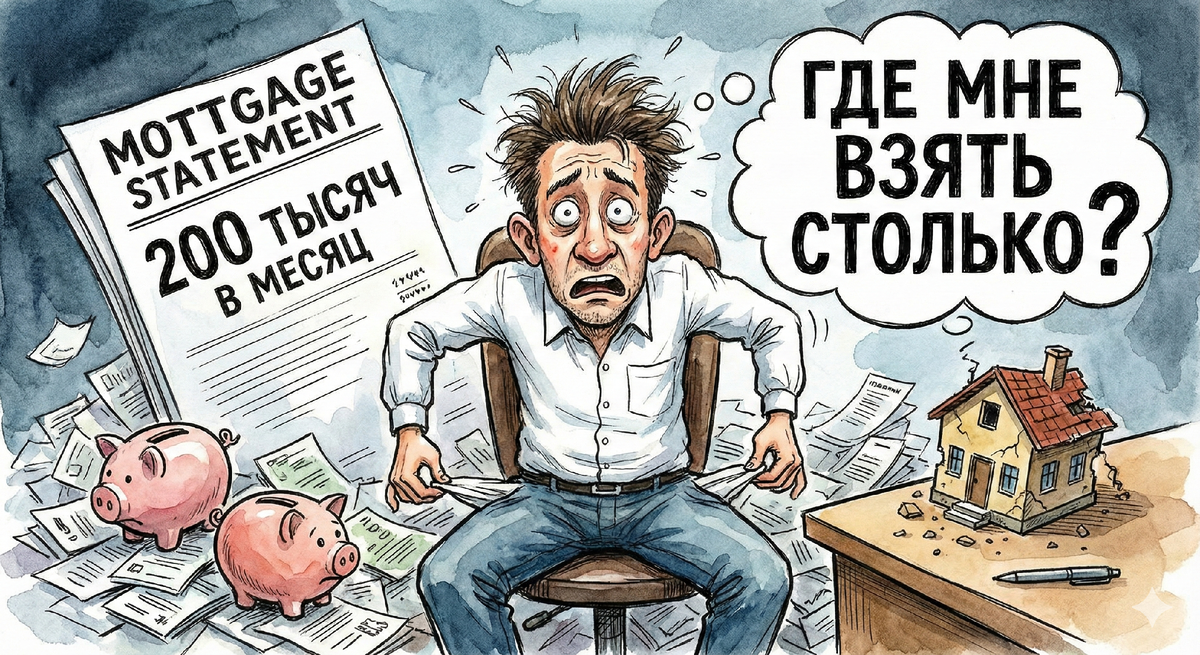

Представьте себе обычную «однушку» в спальном районе. Цена вопроса — около 10 миллионов рублей. Если вы пойдете в банк сегодня, вам предложат ставку в районе 25–28% годовых. Знаете, сколько составит ежемесячный платеж? Более 200 тысяч рублей.

Двести. Тысяч. Рублей. Каждый месяц.

При этом структура платежа в первые годы такова, что почти вся эта сумма уходит на погашение процентов. Вы просто дарите банку деньги за право пользоваться его капиталом. Тело вашего долга практически не уменьшается.

За весь срок кредита вы переплатите три, а то и четыре стоимости квартиры. Вы готовы купить одну квартиру себе и еще три подарить банкирам? Вряд ли это можно назвать выгодной сделкой.

Почему арендатор сейчас богаче собственника

А теперь посмотрим на альтернативу, которую принято считать уделом неудачников. Снять ту же самую квартиру, за которую ипотечник отдает 200 тысяч, сейчас можно за 45–50 тысяч рублей.

Разница — 150 тысяч рублей в месяц. Это колоссальные деньги.

И вот здесь начинается самое интересное. Если вы не несете эти деньги в банк в качестве кабального платежа, а оставляете их себе, вы получаете мощнейший финансовый инструмент.

Сейчас банки предлагают по вкладам и накопительным счетам те же 20–23% годовых. Это исторический максимум доходности.

Представьте стратегию: вы живете в съемной квартире, платите 50 тысяч, а «сэкономленные» на ипотеке 150 тысяч ежемесячно кладете на депозит.

Сложный процент творит чудеса. Деньги начинают делать деньги. Через год на вашем счету будет сумма, которая уже приносит ощутимый пассивный доход. Через пять лет вы накопите капитал, который позволит вам чувствовать себя уверенно в любой кризис.

В это время ваш сосед, который все-таки влез в ипотеку, продолжает сидеть на хлебе и воде, отдавая банку всё до копейки и вздрагивая от каждой новости о возможных сокращениях на работе.

Миф о своем уголке

Сторонники покупки обычно приводят последний, «убойный» аргумент: «Зато меня никто не выгонит, это мои стены».

Это опасная иллюзия. Пока вы не выплатили кредит полностью, квартира вам не принадлежит. Она принадлежит банку. В ней нельзя сделать перепланировку без разрешения, ее сложно продать, а главное — если вы просрочите платежи, банк заберет ее гораздо быстрее и жестче, чем любой арендодатель.

Собственник съемного жилья может попросить вас съехать, да. Но переехать в другую квартиру с деньгами на счету — это вопрос двух дней и небольших хлопот.

Оказаться на улице с огромным долгом и испорченной кредитной историей — вот настоящая катастрофа.

Что делать?

Прямо сейчас экономика посылает нам четкий сигнал: наличные деньги сегодня дороже спокойствия. Ликвидность — это король.

Иметь деньги на вкладе сейчас выгоднее и безопаснее, чем владеть квадратными метрами с обременением.

Конечно, период высоких ставок не будет вечным. Инфляция замедлится, ипотека снова станет доступной. И вот тогда, с накопленным капиталом, можно будет спокойно идти покупать жилье.

Но сейчас лучшее решение — набраться терпения, не поддаваться панике и общественному давлению. Иногда лучшая инвестиция — это сделка, от которой вы вовремя отказались. В 2025 году побеждает тот, кто умеет ждать и считать, а не тот, кто бежит занимать очередь за дорогими кредитами.

- Что вы думаете: Ипотека или аренда?

Как поступили вы? - Пишите свои комментарии, подписывайтесь на канал, чтобы видеть больше постов. И вам интересно и мне приятно!