Эпичная битва развернулась между крупнейшими маркетплейсами России и опять же крупнейшими банками. Мы сейчас нисколько не преувеличиваем: когда потенциальные негативные последствия грозят десяткам миллионов людей, а сам конфликт выходит аж на государственный уровень – это уже не просто какие-то конкурентные разборки, а самые настоящие экономические баталии.

Мы продаем свои товары не только на собственных сайтах, но и на маркетплейсах, поэтому за ситуацией следим очень пристально, а некоторые подробности видим буквально «изнутри». Сегодня мы расскажем вам о данном конфликте максимально подробно: в чем его суть, с чего все началось, какие предложения выдвигает каждая из сторон, а самое главное – к чему реально стоит готовиться миллионам клиентов маркетплейсов при разных вариантах завершения конфликта.

Всем привет! Вы читаете блог сотрудников интернет-магазина MFshop.ru! Мы рассказываем о необычных гаджетах, технологиях и «закулисье» мира интернет-торговли. Всем заранее спасибо за лайки, подписки и комментарии!

У нас открылся филиал в Санкт-Петербурге – SPB812.ru. Добро пожаловать!

В чем суть конфликта?

Чтобы понять конфликт, давайте быстро разберемся, как работает базовая экономика маркетплейсов. Их ключевой инструмент привлечения покупателей – это масштабные акции и скидки. Финансируются эти скидки тремя способами:

- за счет самой площадки;

- за счет продавцов, которых часто обязывают участвовать в акциях;

- за счет банков-партнеров.

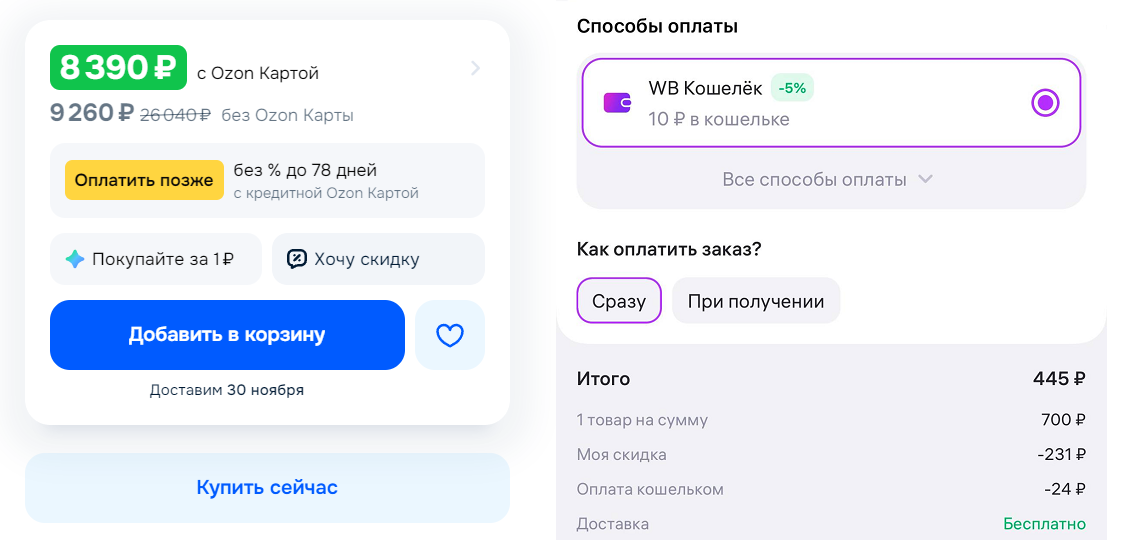

Именно третий пункт и стал яблоком раздора. В последние годы крупные маркетплейсы начали отказываться от сотрудничества с «классическими» банками и проводить вместе с ними партнерские акции. Вместо этого они начали активно развивать собственные финансовые сервисы, выпускать кредитные и дебетовые карты, позволяющие выгодно оплачивать покупки на маркетплейсах с дополнительными скидками.

Вы наверняка видели все эти «специальные цены» на товары, например, на Озоне при оплате картой Озон Банка или на Вайлдберриз при оплате через WB Кошелек.

Эти «внутренние» банки маркетплейсов работают по модели замкнутой экосистемы: пользователь получает карту банка – платит ею на маркетплейсе – получает значительные скидки или кэшбэк, при этом деньги остаются внутри экосистемы маркетплейса – обороты банка и магазина растут, финансовые показатели отличные – все вроде как довольны.

Однако на практике довольны этой схемой оказались не все. Коммерческие банки сочли эту практику экономически нецелесообразной, а саму схему – несправедливой и даже угрожающей экономической стабильности. В результате и возник нынешний конфликт. По одну сторону баррикад в нем – крупнейшие маркетплейсы России во главе с ВБ и Озоном (именно на их долю приходится практически 3/4 всего рынка маркетплейсов в стране). По другую сторону баррикад – самые крупные банки страны во главе со Сбербанком, ВТБ, Альфа-банком и Т-Банком.

Позиция банков

Договориться по-хорошему и не доводить дело до серьезного публичного конфликта у сторон, судя по всему, не получилось. В результате, представители банков направили письмо в Госдуму и другие госорганы с двумя ключевыми предложениями:

- Единая цена на товары независимо от способа оплаты. Банки настаивают, что цена товара на маркетплейсах должна быть одинаковой для всех покупателей независимо от того, какой картой они расплачиваются. Они считают, что привязка скидок к определенным платежным инструментам ограничивает выбор клиентов и может вводить их в заблуждение.

- Запрет на инвестиции маркетплейсов в снижение цен. Банки предлагают запретить цифровым платформам напрямую финансировать скидки, бонусные программы и маркетинговые субсидии. Исключение может быть сделано только для собственных товаров маркетплейсов и социально значимых категорий, но и в этом случае скидки не должны зависеть от способа оплаты.

Банки аргументируют свою позицию тем, что такая практика создает неравные условия для конкуренции и подрывает программы лояльности традиционных банков. Также они указывают на то, что маркетплейсы слишком активно развивают собственные финансовые сервисы, что чрезмерно усиливает их рыночное влияние.

Позиция маркетплейсов

Представители маркетплейсов сначала довольно мягко, а затем и весьма жестко начали отвечать банкам. Они утверждают, что запрет на скидки приведет к росту цен для миллионов потребителей на 15-20%. Основательница Wildberries Татьяна Ким вообще назвала инициативу банков «циничным уничтожением конкурентов», подчеркнув, что крупные банки сами развивают экосистемы и маркетплейсы, но при этом пытаются ограничить развитие конкурентов.

Представители Ozon также отметили, что запрет может особенно сильно повлиять на покупателей в небольших городах и селах, где выбор товаров ограничен, а онлайн-покупки – один из немногих доступных вариантов.

Звучат и другие аргументы, кажущиеся вполне разумными. Например, то, что предоставление различных скидок и бонусов на маркетплейсах клиентам, пользующимся внутренними финансовыми инструментами – это в принципе вполне успешная общемировая практика. Так работают, например, Alibaba в Китае или Amazon со своим сервисом Amazon Pay в США.

Кроме того, представители Вайлдберриз и Озона подчеркивают, что их банки прошли все проверки ЦБ, имеют банковские лицензии, достаточный капитал и не нарушают российское законодательство. И если сейчас начать применять к ним какие-то особые меры регулирования – это будет уже нечестная конкуренция по отношению к ним.

Центробанк не остался в стороне

Данный конфликт, возможно, не приобрел бы настолько огромного масштаба и столь широкой огласки, если бы не дошел до самого «верха»: о конфликте публично высказалась глава Центробанка РФ Эльвира Набиуллина. Это автоматически вывело конфликт на «государственный» уровень и показало его важность.

Эльвира Набиуллина фактически выступила на стороне коммерческих банков. Она поддержала идею о том, что цена товара не должна зависеть от способа оплаты и отметила, что такая практика может манипулировать выбором потребителей, создавая неравные условия для банков. По ее словам, Центробанк рассматривает возможность уточнения правил работы маркетплейсов, чтобы ограничить практики, нарушающие конкуренцию.

Более того, Эльвира Набиуллина не исключила и радикальный вариант решения проблемы – полный запрет маркетплейсам иметь собственные финансовые организации, как это сделано в некоторых странах. Это пока не принятое решение, а всего лишь «один из обсуждаемых вариантов», но общественность оно сильно всколыхнуло.

Наше мнение

Для нас в этой ситуации много непонятного.

Ясно, что никакие скидки и кэшбэк не берутся «из воздуха» – их всегда кто-то финансирует. В случае с маркетплейсами скидки финансируют… сами маркетплейсы, да. Кто-то закладывает определенный бюджет на «классическую» рекламу, а маркетплейсы – на непосредственные скидки для покупателей, которые очень хорошо привлекают внимание к товарам. По сути, это точно такая же форма рекламы и продвижения товаров, и нам непонятно, почему вдруг коммерческие банки на это обратили внимание и так сильно обиделись?

Также нам в принципе непонятно, почему банки имеют претензии к маркетплейсам из-за каких-то эксклюзивных скидок, хотя сами они практикуют точно такой же подход. Сейчас практически в каждом приложении любого крупного банка есть разделы, где можно купить товары, билеты на различные мероприятия или заказать услуги с особой выгодой, если оформить заказ именно в приложении. Как правило, за это прилетает особо крупный кэшбэк – это разве не одно и тоже?

Отдельное недоумение у нас вызывает присутствие Сбербанка в списке банков, которые обвиняют маркетплейсы в нечестной конкуренции. Если вы вдруг не знаете, у Сбера есть собственный маркетплейс – Мегамаркет, клиентам которого при оплате товаров картой Сбербанка по специальным акциям насыпается очень много бонусов «Спасибо». Это же, по сути, точно такая же схема, в использовании которой обвиняют ВБ и Озон. Очень странно…

Чем конфликт может закончиться и чего ждать рядовым покупателям?

Нам сейчас видятся 3 наиболее вероятных варианта разрешения конфликта между коммерческими банками и маркетплейсами:

- Жесткое государственное регулирование. Стороны так ни до чего и не договорятся по-хорошему, в результате ЦБ введет жесткие правила, ограничивающие субсидирование скидок и максимальный кэшбэк на маркетплейсах. Это закономерно приведет к снижению максимального размера скидок и сокращению количества выгодных предложений на маркетплейсах.

- Компромиссное решение. Банки и маркетплейсы как-то договорятся о новых правилах игры. Возможно, будут определены какие-то «внутренние» правила, при которых скидочные предложения будут совместно финансироваться маркетплейсами и коммерческими банками, а выгода также будет делиться. В этом случае цена на товары на маркетплейсах действительно может стать единой независимо от способа оплаты.

- Конфликт «угаснет» без видимых изменений. Под давлением общественности и интересов потребителей ЦБ оставит все как есть, разве что усилив надзор за «внутренними» банками маркетплейсов, чтобы гарантировать их надежность и финансовую стабильность для клиентов.

Сразу скажем, что третий вариант нам кажется наименее вероятным. Конфликт уже вышел на такой уровень и приобрел столь широкую огласку, что просто «спустить на тормозах» его уже вряд ли получится.

Вариант с жестким государственным регулированием цен на маркетплейсах тоже вызывает вопросы. Как мы уже сказали, в этом случае придется тогда ограничивать и специальные предложения от коммерческих банков (иначе это будет уже нечестная конкуренция в другую сторону). А если все это разом ограничить – будет нанесен серьезный удар по кошелькам десятков миллионов граждан, которые ежемесячно экономят существенные суммы на различных скидках и акциях с кэшбэком. На фоне этого может подняться очень серьезное недовольство политикой ЦБ – вряд ли Эльвира Набиуллина будет так рисковать.

По этой же причине мы вообще не рассматриваем вариант с полным запретом маркетплейсам иметь собственные финансовые учреждения – негативные последствия от этого будут еще хуже.

Скорее всего, будет найдено какое-то компромиссное решение. Сейчас стороны делают максимально громкие заявления и «повышают ставки», но деньги зарабатывать хочется всем. Не будет действительно крупных выгодных скидок – продажи гарантированно упадут, люди станут меньше тратить и реже совершать так называемые импульсивные покупки – экономика получит серьезный удар. Коммерческим компаниям, будь то банки или маркетплейсы, это не нужно.

Тем не менее, даже компромиссный вариант приведет к тому, что количество особо выгодных предложений на маркетплейсах, скорее всего, уменьшится. Маркетплейсы больше не смогут в одностороннем порядке периодически устраивать «аттракционы невиданной щедрости» за свой счет с целью привлечения клиентов. Хотя, смотря как и о чем они договорятся с коммерческими банками…

В любом случае, мы всем советуем сейчас не поддаваться панике и не верить в то, что маркетплейсы в принципе лишатся выгодных предложений – этого не будет. Выгодные предложения будут всегда. Но какие-то изменения, скорее всего, произойдут.

А вы как думаете?