Законодательством определены следующие случаи, при которых дебиторская задолженность может считаться безнадежной:

✅ наступление события, не зависящего от сторон, которое делает исполнение обязательства нереальным (ст. 416 ГК РФ);

✅решение государственного органа, подтвержденного актом (ст.417 ГК РФ);

✅ наступление смерти должника (ст. 418 ГК РФ);

✅ликвидация контрагента (ст.49 ГК РФ);

✅ истечение срока исковой давности (гл.12 ГКРФ).

В силу ст.196 ГК РФ общий срок исковой давности -три года. В последнем случае, используется акт на списание дебиторской задолженности. Такой акт подписывается членами инвентаризационной комиссии.

Операции по списанию нереальной к взысканию дебиторской задолженности отражаются бухгалтерскими записями:

Дебет счета 401 20 273 «Чрезвычайные расходы по операциям с активами»

Кредит счета 206 00 660 «Уменьшение дебиторской задолженности по выданным авансам»

КБК счета 40120.273 указывается такой же, как в корреспондирующем с ним счете учета задолженности.

Так же в дебет счета 40120.273 относят нереальную к взысканию дебиторскую задолженность по подотчетным суммам, которая отражается на счете 208 00 «Расчеты с подотчетными лицами».

Для наблюдения за возможностью взыскания дебиторской задолженности в случае изменения имущественного положения должников ее учитывают в течение пяти лет на забалансовом счете 04 (в программе ГИС РТ счет 004) Задолженность неплатежеспособных дебиторов (п. 339 Инструкции № 157н, Письмо Минфина РФ от 29.05.2012 N 02-0б-10/1902). Дебиторская задолженность, списанная на забалансовый счет 004, отражается по тому же КБК и КЭК, по которым была учтена ранее на балансовых счетах.

❗❗❗В налоговом учете по налогу на прибыль дебиторская задолженность с истекшим сроком исковой давности (три года с момента возникновения) включается в состав внереализационных расходов в соответствии с 2п. 2ст. 265 НК РФ

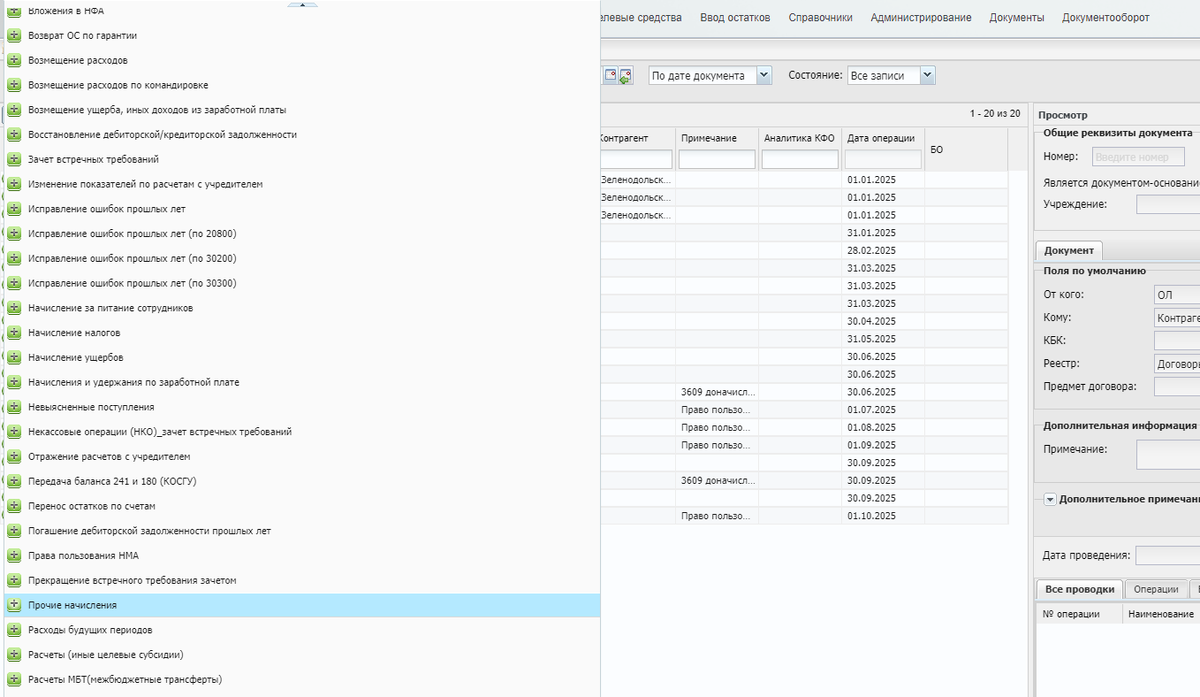

Рассмотрим порядок действий в программе ГИС РТ на примере списания просроченной дебиторской задолженности со счета 20621

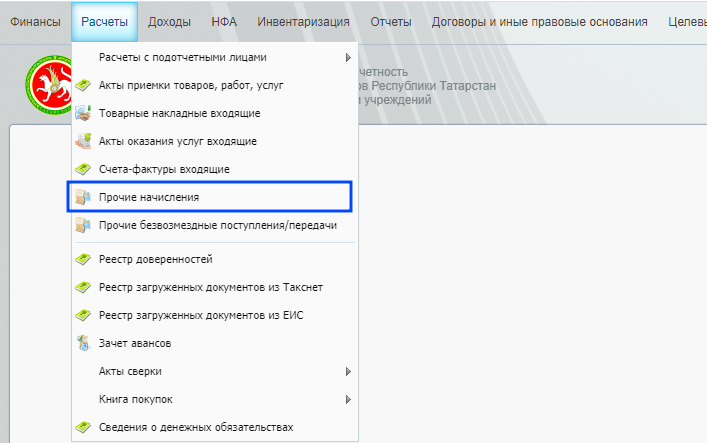

1. Для отражения в программе воспользуемся документом из раздела Расчеты, Прочие начисления с типом Прочие начисления РИС 1, 2:

2. Заполняем все необходимые поля табличной части документа и добавляем проводку РИС 3

3. Выбираем из предложенного перечня шаблонов, проводку в кредит счета, с которого списываем сомнительную (просроченную) задолженность РИС 4

4. Во вкладке Операция заполняем аналитику счетов РИС 5:

- КБК к счету 40120 тот же что и в счете задолженности

- КОСГУ к счету 40120 - 273

- ДЭК - ДЭК по которому образована задолженность

5. Одновременно с проводкой списания задолженности на вкладке Забалансовый формируется проводка в дебет счета 004 РИС 6:

КБК по умолчанию проставляется тот же, что и на балансовом счете (в нашем случае - на счете 20621). Аналитику 040 АБУ выбираем из универсального справочника программы.

6. После записи документа по кнопке Печать можно сформировать Бухгалтерскую справку по форме 0504833 РИС 7, 8: