Прогнозы ИНП РАН становятся все более консервативными. А настроения промышленников в ноябре, напротив, улучшились

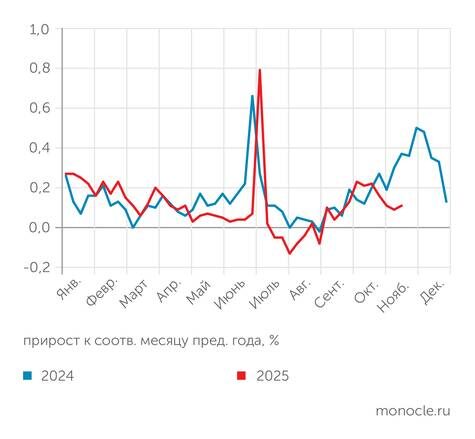

Осенняя волна инфляции в 2025 году оказалась существенно менее мощной, чем в 2024-м.

После достижения недельного прироста чуть выше чем на 0,2% в середине октября в дальнейшем волна пошла на спад, тогда как в прошлом году рост цен продолжал ускоряться и к середине декабря вышел на уровень 0,5% в неделю. Если в октябре годовая инфляция к октябрю прошлого года составила 7,71%, то в ноябре, по данным на 10-е число, она оценивается в 6,7–6,8%.

При этом снижение инфляции имеет почти фронтальный характер — в разной степени, но ее текущий уровень ниже среднемноголетнего значения по всем основным ценовым индикаторам: инфляции в целом, базовой инфляции и приросту цен на непродовольственные товары без учета плодоовощной продукции, констатирует ЦМАКП. Похоже, это следует считать проявлением постепенно усиливающегося кризиса потребительского спроса, особенно на рынках непродовольственных товаров, где рост цен остановился, а дополнительные проинфляционные факторы отсутствуют.

В целом по итогам 2025 года ЦМАКП ожидает прироста потребительских цен на уровне 7,5–7,6% (декабрь к декабрю) против 9,52% в 2024-м.

Торможение инфляции отразилось и на субъективных оценках населением ценовой динамики. Согласно данным опроса ООО «инФОМ» по заказу Банка России, в октябре наблюдаемая домохозяйствами инфляция снизилась на 0,6 п. п., до 14,1%: это минимум с мая 2024 года. В то же время медианная оценка инфляционных ожиданий на годовом горизонте сохранилась на уровне 12,6%, несколько увеличились ожидания у респондентов со сбережениями (до 11,1%) и снизились — у опрошенных без сбережений (13,8%). Хотя инфляционные ожидания граждан находятся на минимуме с сентября 2024-го, они по-прежнему остаются повышенными по сравнению со значениями, наблюдавшимися в период низкой инфляции 2017–2019 годов.

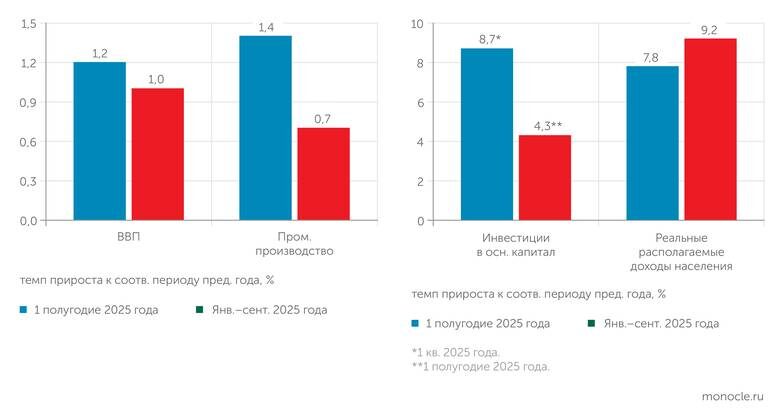

В течение 2025 года основные макропоказатели замедляли рост, кроме доходов населения. Если по итогам первого полугодия Росстат оценивал в метрике «год к году» рост ВВП в 1,2%, а увеличение промышленного выпуска — в 1,4%, то уже итоги девяти месяцев выглядели гораздо скромнее: соответствующие приросты опустились до 1,0 и 0,7%.

Сильно запаздывающая статистика инвестиций в основной капитал демонстрирует аналогичную тенденцию: в первом квартале нынешнего года рост на внушительные 8,7%, а по итогам полугодия оценка уполовинивается до 4,3%. И только рост реальных располагаемых доходов населения в третьем квартале ускорился: их прирост в январе‒сентябре Росстат оценил в 9,2%, тогда как по итогам полугодия он составлял 7,8%. Однако по косвенным данным можно уловить торможение роста доходов и охлаждение потребительского спроса в четвертом квартале.

По итогам расчетов, проведенных на основе доступных на начало ноября статистических данных, прогноз темпа прироста ВВП в 2025 году был скорректирован до +0,6% (−0,1 п. п. по сравнению с предыдущей версией прогноза), сообщил Институт народнохозяйственного прогнозирования (ИНП) РАН. А прогноз специалистов института от 9 июня содержал оценку прироста ВВП в текущем году на 2,1%. Как видим, всего за пять месяцев произошла радикальная (на 1,5 п. п.) понижательная корректировка прогноза. Еще более сильной корректировке, с +2,7 до +0,5%, подверглась за этот же период прогнозная оценка роста промышленного выпуска в 2025 году.

Снижение темпов прироста в обрабатывающих производствах (+0,4% год к году в сентябре 2025 года по сравнению с +2,4% год к году в августе) было частично компенсировано улучшением динамики в добыче полезных ископаемых (+0,2% год к году в сентябре против сокращения на 2,5% год к году в августе) и в оптовой торговле (+2% год к году в сентябре против спада на 5,3% год к году в августе). Расчетный месячный физический объем ВВП (с устраненной сезонностью) в сентябре 2025 года, по данным ИНП РАН, соответствует уровню мая 2024-го, на 0,2% ниже значения января 2025-го и на 2,8% ниже уровня декабря 2024-го.

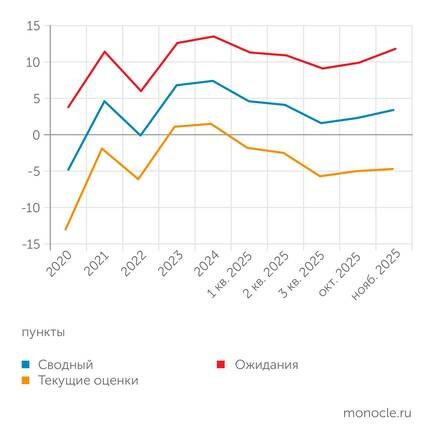

Согласно опросу предприятий, проведенному в начале ноября Банком России (в нем участвовало 10,7 тыс. респондентов), оценки бизнес-климата выросли по сравнению с октябрем, преимущественно за счет улучшения ожиданий относительно производства и спроса. Индикатор бизнес-климата Банка России в ноябре составил 3,4 пункта против 2,3 пункта в октябре, показав максимальное за последние полгода значение.

Текущие оценки в отношении выпуска продукции снизились по сравнению с октябрем, оценки спроса выросли. При этом краткосрочные ожидания предприятий в целом улучшились, в большей мере по производству.

Неценовые условия кредитования, согласно оценкам предприятий, в ноябре ужесточились по сравнению с октябрем. Общий баланс оценок находится чуть ниже средних значений 2021 года.