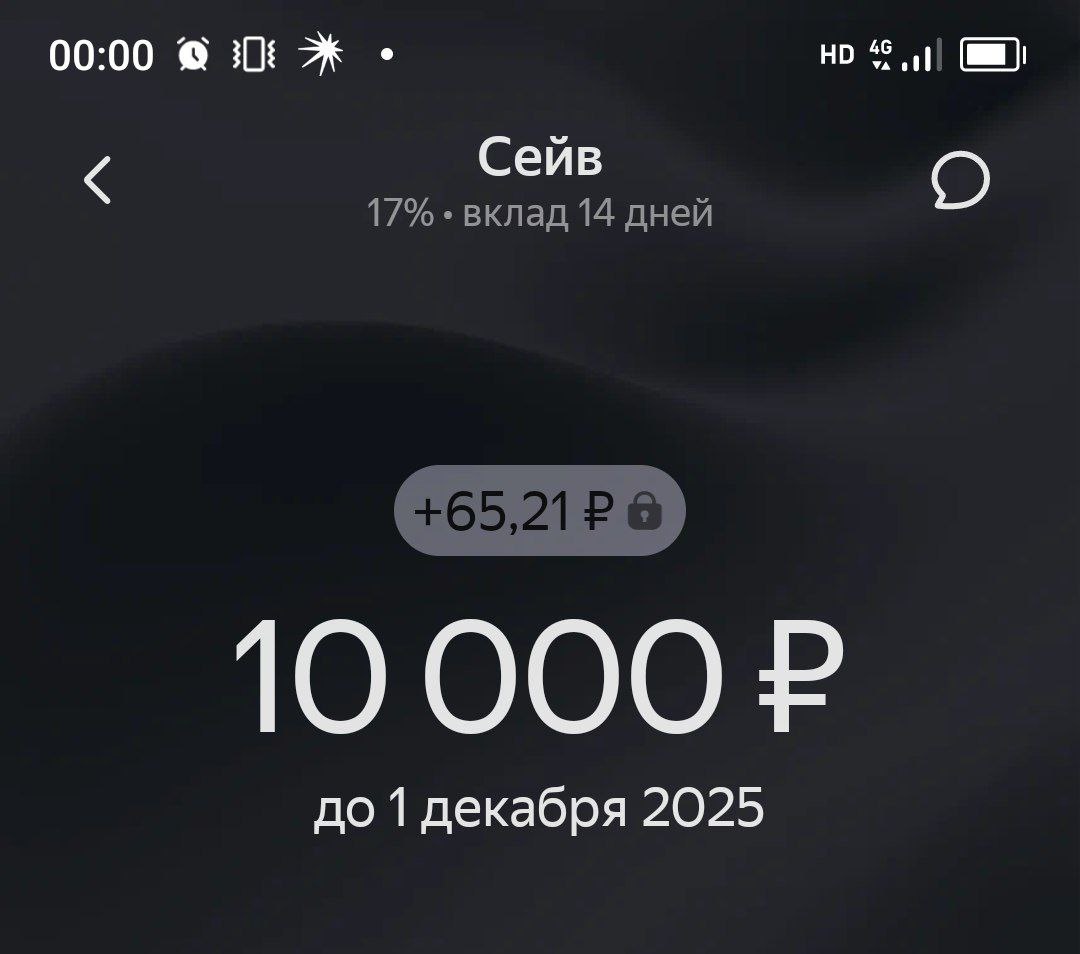

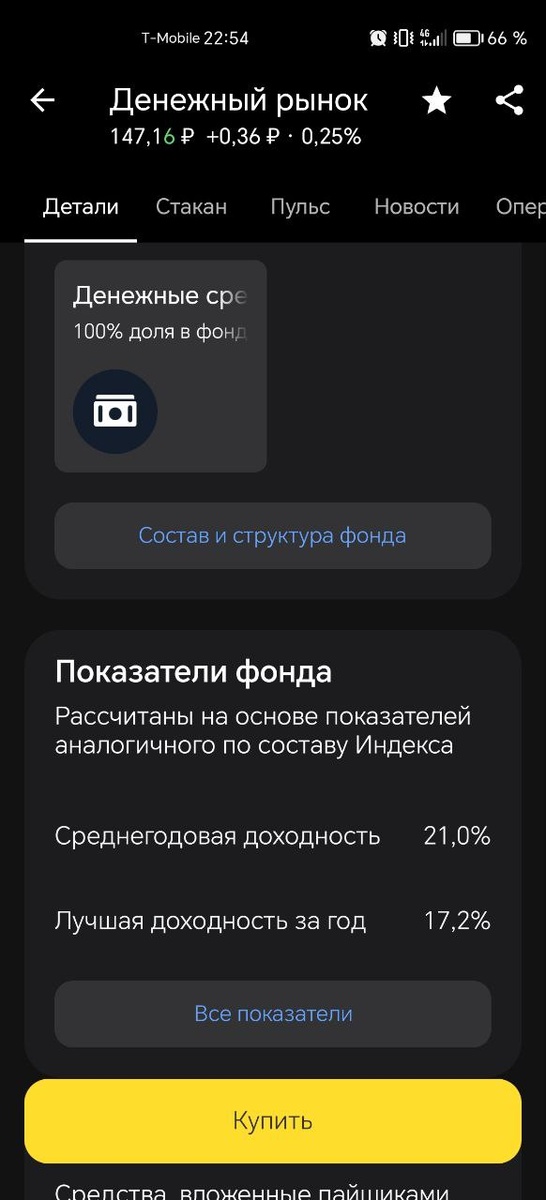

Открыла сейв на 14 дней под 17% и закрыла через два дня - нелогичный поступок, согласна. Мне просто показалось это бредом - 65 рублей и деньгами нельзя пользоваться. А мне предстоят скоро оплаты аренды, кредитки, связи, покупка телефона... И я перевела всё на накопительный в Т-банк. И вообще решила на долгосрок вкладывать в облигации и фонды, так выходит намного выгоднее, тот же фонд денежного рынка приносит от 17 до 21% и деньги можно вынуть в любой момент.

В понедельник я обещала показать вам план пятилетку и сразу окунемся в это, пожалуй.

План - пятилетка

Возьмём таблицу заимствованную с бесплатного онлайн тренинга Николая Мрочковского:

Тут даны вводные - стартовый капитал, доходы, расходы, дельта, ставка по инвестициям и даже инфляция, с процентом которой можно поспорить, но это сейчас не важно, таблица старая, файл создан в феврале 2021 года.

По ней ясно, что человек, который будет откладывать по 30 тысяч в месяц под 20% способен накопить 15 миллионов за 12 лет. Круто? Наверное, но только в теории. В реальности мы все живём, тратим, болеем, психуем, занимаем у себя и не отдаём, женимся, разводимся и так далее.

Кто себе хочет такую табличку, напишите в тг. Но у меня есть еще одна... Фёдора Сидорова. Кто не знает ни первого гражданина ни второго, то поясню, это инвесторы, инфо-коучи, бизнесмены. Сидоров раньше работал в метро машинистом, Мрочковский работал в банке.

Таблица-2

Сидоров считал, что начинать инвестировать нужно помаленьку, для начала развить в себе привычку откладывать хотя бы 6 тысяч в месяц. С увеличением суммы вложений увеличивается ежемесячный процент, который приносят эти вложения. Каким образом? Путём диверсификации. То есть, когда ваши деньги лежат в разных активах, в том числе какой-то процент капитала отправляется в высокорисковые активы.

И к 2030 году вы откладывая психологически комфортную для себя сумму вы за 5 лет приходите к капиталу в 10 миллионов, которые приносят ежемесячно от полумиллиона. Там до 15 миллионов рукой подать, правда? 3-4 месяца.

Кому-то и через три года будет достаточно трёх миллионов, которые приносят более 100к пассивом и можно не работать и спокойно жить за счёт капитала.

А сколько сейчас стоит квартира в Москве? А снимать?

На данном этапе, то есть, в начале таблицы, я знаю один актив, который приносит 3% в месяц. Так. И он самый низкорисковый. Получается, через год я могу часть капитала перенести в чуть более высокорисковый актив и зарабатывать 5%, так?

И чем больше сумма капитала, тем быстрее аккумулируется денежная масса. Человек, у которого аккумулируется 65 рублей за 14 дней от них ничего не выигрывает. Эти 65 рублей - деньги, но... Не те деньги, ради которых стоит побороться, отказывать себе в чём-то, занимать их у кого-то. Бред, согласитесь?

Тема недвижимости

Допустим, человек 4-5 лет копил на квартиру и вот накопил таким образом, инвестиционным. Станет он покупать квартиру на всю сумму капитала? Он должен понимать, что пассивный доход, к которому он уже привык, исчезнет. Ну, то есть, он же копил, не тратил, он видел, как увеличивается сумма на счёте и как она увеличивалась в самом начале.

И он привык копить, вот уже 5 лет это делает и останавливаться не собирается, но понимает, что начинать с начала будет сложно и медленно дело идти. Что тогда делать? Взять ипотеку и гасить её частично с доходов от инвестиций или потратить часть капитала и взять дешевое жилье? А что если и инвестиционное купить?

Кстати, читала статьи по инвестициям в недвижимость и она окупается не при сдаче её самой арендаторам, а с её продажи. И встречались статьи, где выходили в 0 даже при такой схеме (не в Москве дело было).

И когда мне кто-то пишет, мол, знакомая переехала в Москву и заработала за три года на квартиру и вот в ней живёт и работает и отдыхать ездит, спокойная теперь за своё будущее, то я такую знакомую спросила бы как она живёт дальше, без той суммы, которую она угрохала в бетон?

Ладно мне не понятно, но почему для других это какая-то история успеха? Я вижу это совсем в других красках.

Возьмём другой пример. Парень получил в наследство от бабушки квартиру недалеко от центра Москвы, допустим, на Дмитровской, 5 минут от метро или даже 3 минуты, очень близко и не однушка, а трёшка. Парень ещё молодой, но достаточно умный. Он продаёт эту квартиру, покупает себе в Подмосковье однушку в новостройке, на котловане, оставшиеся деньги кладёт под проценты на простой вклад и живёт на доход от вклада.

И ему капает неплохой ежемесячный доход, которого хватает и на еду и на одежду, развлечения и даже путешествовать он может, пока молодой и не привязан к семье, детям и тд.

А если он не продаёт квартиру, а живёт в ней, в том бабушкином ремонте с сервантами и древним хрусталём на промятом диване, моет полы в пустых комнатах, работает на работе за низкую зарплату, учится где-то, приводит к себе друзей, подруг... И хвастается всем квартирой в Москве как каким-то своим достижением, а сам занимает у друганов на пиво, клубы или еще что-то...

И всячески самоутверждается у меня в комментариях, что вот, у него есть квартира, он богатый и завидный жених, а я приезжая безквартирная лошара, которая никогда такую не сможет купить. И что?

Моей великой и единственной целью квартира и тем более в Москве никогда не являлась. А когда я хотела взять ипотеку, потому что я чувствовала, что я смогу её выплачивать, наступила пандемия и я уехала на месяц передохнуть в Омск и всё равно могла оплачивать аренду и перелёты... Значит, даже в пандемию могла бы погашать ипотеку? Да.

Сейчас я даже не проверяла, вообще одобрит мне банк её или нет и не стану этого делать, потому что не имеется ни залога, ни суммы на первоначальный взнос. Мне сейчас выгоднее снимать. И будет выгоднее снимать, даже если бы я взяла эту ипотеку, чтобы кто-то мог "помогать" мне её оплачивать, хотя бы частично.

Но я не исключаю возможности, что я решусь приобрести что-то в бетоне, чтоб было, потому что это тоже инвестиции и неплохой опыт для меня.

Спасибо за прочтение, жду ваших комментариев