Продолжаем серию статей про кредитные каникулы. Кредитные каникулы - это законная возможность приостановить ежемесячные платежи по кредитам. Существует несколько федеральных законов, описывающих условия предоставления кредитных каникул. В этой статье поговорим о 353-ФЗ.

Рекомендуется изучить весь ФЗ, так как везде есть нюансы, которые смогут помочь или наоборот выступить стоп-фактором. Текст закона можно почитать тут: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102170297

Нас интересует Статья 6 пункт 2, где расписаны условия, при которых по закону банк должен предоставить кредитные каникулы. Итак, чтобы получить кредитные каникулы - надо подтвердить, что Вы находитесь в трудной жизненной ситуации. Какие это ситуации - читаем в статье 6 пункте 2 или ниже:

2. Для целей настоящей статьи под трудной жизненной ситуацией заемщика понимается любое из следующих обстоятельств:

1) регистрация заемщика в качестве безработного гражданина, который не имеет заработка, в органах службы занятости в целях поиска подходящей работы либо прекращение трудового договора или служебного контракта у гражданина, которому назначена страховая пенсия по старости; (В редакции Федерального закона от 02.07.2021 № 327-ФЗ)

2) признание заемщика инвалидом и установление ему федеральными учреждениями медико-социальной экспертизы I или II группы инвалидности;

3) временная нетрудоспособность заемщика сроком более двух месяцев подряд;

4) снижение среднемесячного дохода заемщика (совокупного среднемесячного дохода всех заемщиков по кредитному договору (договору займа), рассчитанного за два месяца, предшествующие месяцу обращения заемщика с требованием, указанным в части 1 настоящей статьи, более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков), рассчитанным за двенадцать месяцев, предшествующих месяцу обращения заемщика, при этом размер среднемесячных выплат по обслуживанию обязательств перед кредитором у заемщика (заемщиков) в соответствии с условиями кредитного договора (договора займа) и графиком платежей за шесть месяцев, следующих за месяцем обращения заемщика, превышает 50 процентов от среднемесячного дохода заемщика (заемщиков), рассчитанного за два месяца, предшествующие месяцу обращения заемщика;

5) увеличение количества лиц, находящихся на иждивении у заемщика (определенных в соответствии с семейным законодательством Российской Федерации несовершеннолетних членов семьи, и (или) членов семьи, признанных инвалидами I или II группы в порядке, установленном законодательством Российской Федерации, и (или) лиц, находящихся под опекой или попечительством заемщика), по сравнению с количеством указанных лиц, находившихся на иждивении заемщика на день заключения кредитного договора (договора займа), с одновременным снижением среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков), рассчитанного за два месяца, предшествующие месяцу обращения заемщика с требованием, указанным в части 1 настоящей статьи, более чем на 20 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков), рассчитанным за календарный год, предшествующий году, в котором увеличилось количество лиц, находящихся на иждивении у заемщика, при этом размер среднемесячных выплат по обслуживанию обязательств перед кредитором у заемщика (заемщиков) в соответствии с условиями кредитного договора (договора займа) и графиком платежей за шесть месяцев, следующих за месяцем обращения заемщика, превышает 40 процентов от среднемесячного дохода заемщика (заемщиков), рассчитанного за два месяца, предшествующие месяцу обращения заемщика; (В редакции Федерального закона от 02.07.2021 № 327-ФЗ)

6) проживание заемщика в жилом помещении, находящемся в зоне чрезвычайной ситуации, нарушение условий его жизнедеятельности и утрата им имущества в результате чрезвычайной ситуации федерального, межрегионального, регионального, межмуниципального и муниципального характера. В этом случае заемщик вправе обратиться к кредитору с требованием, указанным в части 1 настоящей статьи, в течение шестидесяти календарных дней с момента установления соответствующих фактов. (Дополнение пунктом - Федеральный закон от 14.04.2023 № 134-ФЗ)

Если вы ваша ситуация соответствует хотя бы одной из вышеописанных - идем дальше. Есть требования к максимальным лимитам кредитных продуктов:

Лимиты по кредитам нашел тут: https://rg.ru/documents/2023/07/25/fz348-site-dok.html

А именно:

4. До установления Правительством Российской Федерации максимального размера кредита (займа), предусмотренного пунктом 1 части 1 статьи 61-2 Федерального закона от 21 декабря 2013 года № 353-ФЗ "О потребительском кредите (займе)", максимальный размер кредита (займа), по которому заемщик вправе обратиться с требованием о предоставлении льготного периода, устанавливается в размере:

1) 1 миллиона 600 тысяч рублей (эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на дату выдачи) для договоров потребительского кредита (займа), обязательства заемщика по которым обеспечены залогом транспортного средства;

2) 450 тысяч рублей (эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на дату выдачи) для остальных договоров потребительского кредита (займа).

5. До установления Правительством Российской Федерации максимального размера кредита (займа), предусмотренного пунктом 1 части 1 статьи 61-2 Федерального закона от 21 декабря 2013 года № 353-ФЗ "О потребительском кредите (займе)", для договоров потребительского кредита (займа) с лимитом кредитования, по которому заемщик вправе обратиться с требованием о предоставлении льготного периода, лимит выдачи или лимит задолженности (наименьшая из указанных величин) устанавливается в размере 150 тысяч рублей (эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на дату заключения договора).

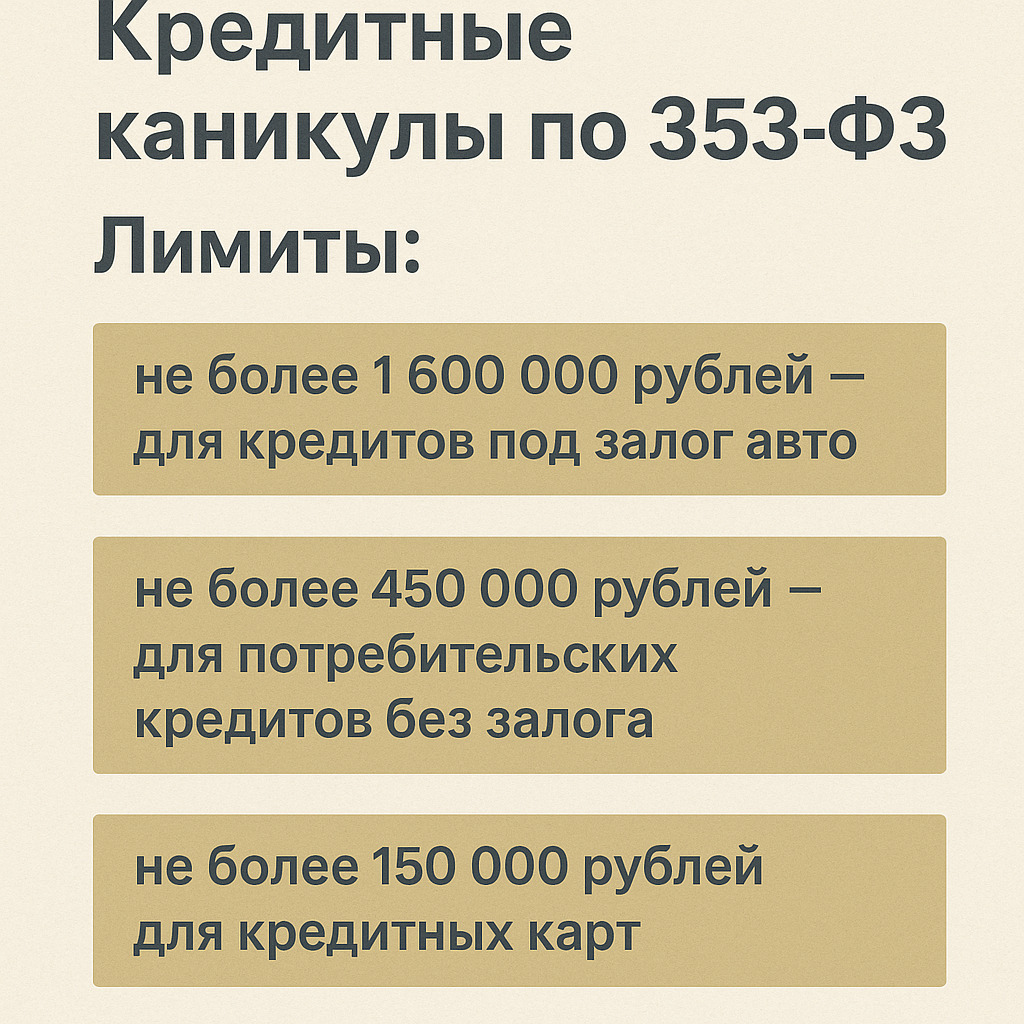

Если коротко:

не более 1 600 000 рублей - для кредитов под залог авто

не более 450 000 рублей для потребительских кредитов без залога

не более 150 000 рублей для кредитных карт

Таким образом если Ваша жизненная ситуация описана в статье и лимиты Ваших кредитных продуктов не превышают вышеуказанные - можно обращаться в банк.

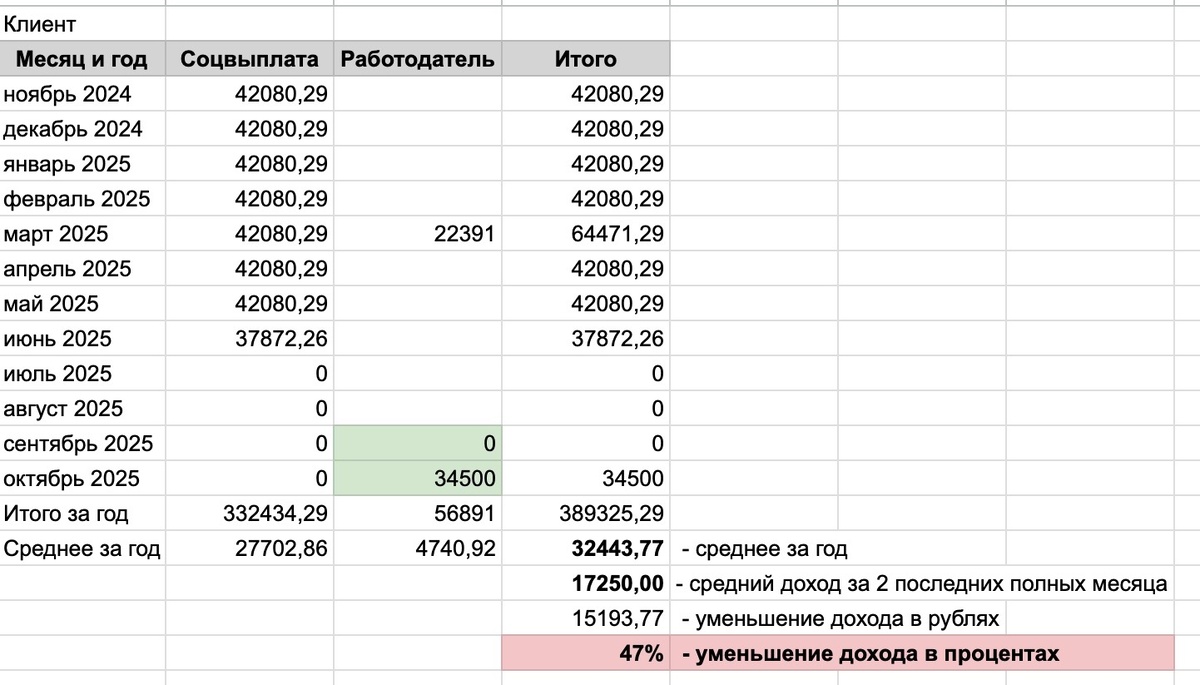

И еще добавлю блок про расчет дохода - пример расчета падения дохода более чем на 30%:

Важный момент - по каждому кредитному продукту выйти на кредитные каникулы можно только 1 раз.

И выводы на будущее - если хотим иметь возможность выхода на кредитные каникулы - по будущим кредитным продуктам оформлять кредиты и кредитные карты не более указанных лимитов. Если надо 900 000 рублей - лучше взять 2 кредита по 450 000 рублей, чем один на 900 000 рублей.

Всем удачи в получении кредитных каникул! Читайте законы, если сложно - возможно есть смысл обратиться к юристам - они точно смогут сказать получится Вам взять кредитные каникулы или нет.

И еще - пока писал эту статью нашел памятку ЦБ про кредитные каникулы для участников СВО - вот ссылка: https://www.mtsbank.ru/upload/static/chastnim-licam/krediti/credit-holidays/credit-holidays-svo.pdf

В предыдущих публикациях давали ссылки на специальные страницы популярных банков, где они описывают существующие способы кредитных каникул тут, также читайте как наш подписчик уже протоптал дорожку к кредитным каникулам в ВТБ - пост тут.

Пишите вопросы и делитесь Вашими историями в комментариях! Будет очень интересно!