Согласно статье 136 ТК РФ, любой сотрудник имеет полное право выбрать банк для перечисления своей зарплаты, независимо от того, какой банк навязывает работодатель в рамках зарплатного проекта. Это право закреплено законом и направлено на защиту интересов работников, позволяя им получать выплаты на удобные для себя счета. Работодатель не может принудительно ограничивать этот выбор, ссылаясь на коллективные договоры или внутренние правила компании. В этой статье мы подробно разберем, как написать и подать заявление на смену зарплатной карты, и какие есть подводные камни.

Как поменять зарплатный банк?

Процесс начинается с подачи заявления - давайте разберем шаги подробно, чтобы вы могли избежать распространенных ошибок.

Сначала подготовьте необходимые документы. Вам понадобится открыть счет в новом банке (если его еще нет) и получить его реквизиты: номер счета, БИК банка, наименование банка, ИНН/КПП и корреспондентский счет. Обратите внимание, что номер карты указывать не нужно - зарплата перечисляется именно на счет.

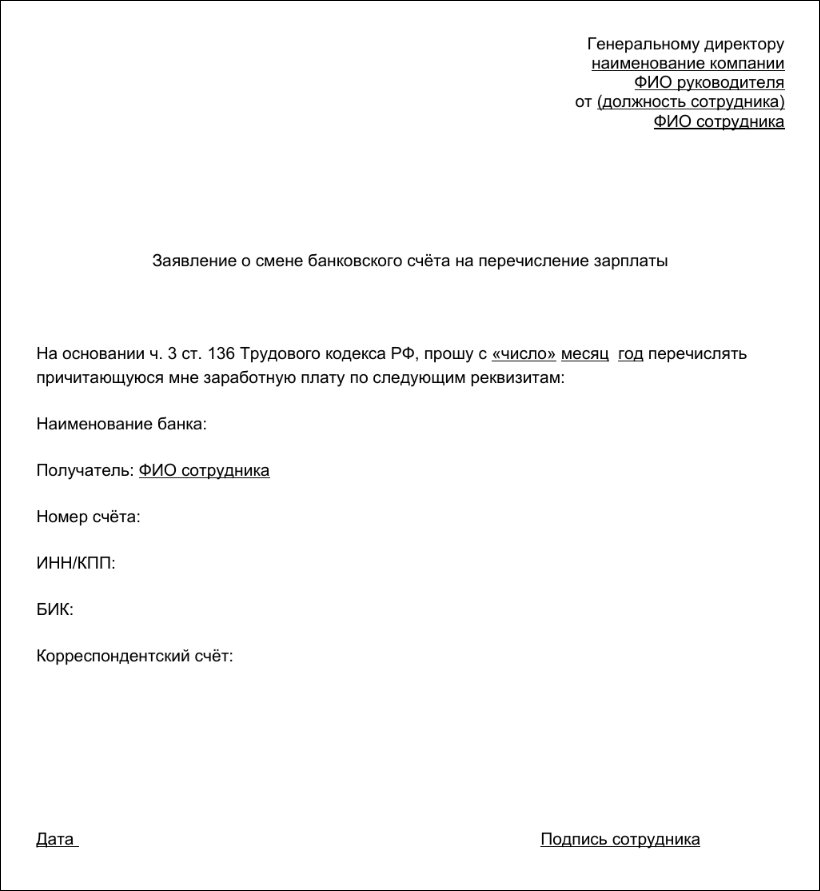

Далее составьте заявление. Оно может быть в печатной или письменной форме. Заявление подается работодателю - обычно в бухгалтерию или отдел кадров.

Структура заявления простая и не требует специальных форм, но оно должно содержать все ключевые элементы для юридической силы:

Скачать готовый бланк заявления можно по ссылке

После подачи заявления, работодатель обязан внести изменения в свою расчетную систему и начать переводы по новым реквизитам.

Может ли работодатель отказать в переводе зарплаты в другой банк?

Нет, работодатель не имеет права отказать в переводе зарплаты в другой банк, если заявление составлено правильно и подано в установленный срок. Это прямо следует из ч. 3 ст. 136 ТК РФ, которая запрещает навязывать работнику конкретный банк или форму расчета. Постановление Верховного Суда РФ № 45 от 23.12.2021 подтверждает, что ссылки на коллективные договоры или внутренние правила для отказа незаконны - они не могут ограничивать права работника. Если работодатель пытается навязать свой зарплатный проект, это считается нарушением.

Однако отказ возможен по объективным причинам: ошибки в реквизитах (например, неверный БИК), отсутствие подписи, подача заявления менее чем за 15 дней до выплаты или если счет не принадлежит вам. В таких случаях работодатель должен уведомить вас о проблемах и дать возможность исправить.

Если отказ незаконен, не стоит мириться - это приравнивается к невыплате зарплаты. Что делать в такой ситуации:

- Сначала попробуйте решить вопрос мирно: подайте заявление повторно с исправлениями и напомните о нормах ТК РФ.

- Если не помогает, обратитесь с жалобой в Государственную инспекцию труда (Роструд) - они проведут проверку и могут оштрафовать работодателя по п. 6 ст. 5.27 КоАП РФ (штрафы от 1 000 до 50 000 руб. в зависимости от статуса нарушителя).

- Альтернативы: жалоба в прокуратуру или иск в суд. В суде вы можете потребовать не только перевода зарплаты, но и компенсации за задержку (1/150 ключевой ставки ЦБ от невыплаченной суммы за каждый день просрочки по ст. 236 ТК РФ).

- Для доказательств сохраняйте копию заявления с отметкой о его приеме.

Помните, что в 2025 году Роструд активно мониторит такие нарушения, и многие случаи решаются в пользу работников без суда.

Сколько раз можно менять зарплатный банк?

Закон не устанавливает никаких ограничений на количество смен зарплатного банка - вы можете делать это столько раз, сколько сочтете нужным. Главное условие: каждый раз подавать заявление не позднее чем за 15 календарных дней до ближайшей выплаты. Это позволяет работодателю внести изменения в систему и избежать ошибок.

Например, если вы нашли более выгодное предложение в другом банке (высокий кэшбэк или бонусы), вы можете перейти туда, а через месяц - в третий, если условия изменятся. Однако частые смены могут вызвать вопросы у работодателя, но юридически он не вправе препятствовать. Рекомендуется менять банк осознанно, чтобы не создавать лишней бюрократии для себя и бухгалтерии. Если вы работаете в крупной компании с автоматизированной системой, процесс может быть быстрее, но в малом бизнесе - потребовать больше времени на обработку. В целом, свобода выбора банка - это ваше право, и его можно реализовывать неоднократно, ориентируясь на личные финансовые нужды.

Что делать, если работодатель пугает комиссией за перевод в другой банк?

Если работодатель пугает дополнительными комиссиями за перевод зарплаты в другой банк, не поддавайтесь - все расходы на такие комиссии ложатся исключительно на плечи работодателя. Согласно ст. 22 и 136 ТК РФ, компания обязана перечислять зарплату в полном объеме и без удержаний, не предусмотренных законом. Комиссия банка за перевод вне зарплатного проекта считается внереализационными или прочими расходами работодателя (пп. 15 п. 1 ст. 265 или пп. 25 п. 1 ст. 264 НК РФ). Письмо Роструда от 10.10.2019 № ПГ/25775-6-1 прямо запрещает удерживать такие суммы из зарплаты работника.

Что делать в такой ситуации:

- Спокойно напомните работодателю о нормах закона и ссылках на письма Роструда - часто это решает вопрос.

- Если угрозы продолжаются, подайте заявление официально и потребуйте письменный отказ, если он последует.

- Обратитесь в Роструд или прокуратуру с жалобой на попытку ограничения прав - это может привести к штрафу для работодателя.

- Для примера: если комиссия составляет 0,02% от суммы (как в типичных случаях), для зарплаты в 100 000 руб. это всего 20 руб., которые компания легко учтет в расходах.

В 2025 году банки минимизируют такие комиссии, но даже если они есть, работник их не платит. Это стимулирует компании не навязывать свои проекты.

Сколько времени занимает смена зарплатного банка?

Смена зарплатного банка обычно занимает до 15 календарных дней, в зависимости от срока подачи заявления. Закон требует уведомить работодателя за 15 дней до выплаты, чтобы он успел внести изменения в бухгалтерскую систему и подготовить платежные поручения. Если заявление подано раньше, процесс может пройти быстрее - в крупных компаниях с автоматизацией это 2–5 дней.

Разберем:

- День 1: Вы подаете заявление с реквизитами.

- 1–3 дня: Бухгалтерия проверяет данные и вносит изменения.

- До 15 дней: Изменения вступают в силу к следующей выплате.

Факторы, влияющие на скорость: размер компании (в малом бизнесе - дольше), наличие ошибок в заявлении или пиковые периоды (конец месяца). В среднем, с ближайшей зарплаты (через 15–30 дней) вы уже получите деньги на новый счет. Если срочно, обсудите с работодателем - иногда они идут навстречу.

Могут ли быть задержки с перечислением зарплаты в другой банк?

Да, задержки возможны, но они редки и обычно связаны с человеческим фактором или техническими нюансами, а не с самим переводом в другой банк. Согласно ст. 136 ТК РФ, зарплата должна перечисляться, и смена банка не оправдывает просрочек. Однако если заявление подано менее чем за 15 дней, работодатель может не успеть обработать, и выплата придет по старым реквизитам - это не задержка, а перенос на следующий цикл.

Возможные причины задержек:

- Ошибки в реквизитах - банк вернет платеж.

- Технические сбои в банковской системе или у работодателя (редко, но возможно в пиковые дни).

Чтобы избежать: подавайте заявление заранее, проверьте реквизиты дважды. Если задержка произошла по вине работодателя, требуйте компенсацию по ст. 236 ТК РФ. В 2025 году межбанковские переводы стали быстрее благодаря системам вроде СБП, так что риски минимальны.

Когда стоит задуматься о смене зарплатного банка?

Задуматься о смене зарплатного банка стоит, когда текущие условия перестают удовлетворять вашим нуждам или появляются лучшие альтернативы. Это не прихоть, а рациональный шаг для оптимизации финансов. Например, если ваш текущий банк взимает высокие комиссии за снятие наличных, имеет неудобное мобильное приложение или не предлагает бонусы, как кэшбэк на повседневные покупки - это сигнал к действию.

Вот ключевые ситуации, когда смена оправданна:

- Финансовые потери: если в другом банке выше процент на остаток или больше кэшбэк.

- Неудобство: отсутствие банкоматов поблизости, проблемы с поддержкой или устаревший интерфейс.

- Изменения в жизни: переезд в другой регион, где ваш банк слабо представлен, или смена должности с новыми требованиями.

- Акции и бонусы: банки часто предлагают приветственные бонусы за переход.

- Общие экономические факторы: в 2025 году инфляция и ставки ЦБ делают выгодными банки с высокодоходными счетами.

Не меняйте банк просто так - проанализируйте, чтобы новая карта была лучше. Если работодатель навязывает неудобный проект, это тоже повод для смены.

Как правильно выбрать банк для зарплаты?

Выбор банка для зарплаты - это важный шаг, который влияет на вашу финансовую удобность и выгоды. Не стоит ориентироваться только на рекламу, проанализируйте ключевые параметры, чтобы найти оптимальный вариант. Начните с определения своих нужд: сколько вы тратите, нужны ли кредиты, важны ли инвестиции или просто стабильность.

На что стоит обратить внимание:

- Условия по карте: бесплатное обслуживание, кэшбэк (ищите 5–30% на категории), проценты на остаток.

- Бонусы для зарплатных клиентов: повышенный кэшбэк, скидки у партнеров, бесплатные переводы.

- Комиссии: за снятие наличных, переводы (особенно через СБП - бесплатно до 100 000 руб./мес.), международные операции.

- Удобство: качество мобильного приложения, наличие чат-бота, сеть банкоматов и партнеров (для бесплатного снятия).

- Дополнительные услуги: интеграция с платежными системами (Mir Pay, Apple Pay), страхование, инвестиционные продукты.

- Надежность: рейтинг банка, наличие государственной поддержки, отзывы клиентов.

Выбрать и сравнить карты можно на нашем сайте Банк-Консультант.ру, там вы найдете топ бесплатных зарплатных карт с бонусами, а так же все условия и скрытие комиссии. Например, банки вроде Тинькофф или Сбера часто лидируют по удобству, а Альфа-Банк - по кэшбэку. Перед оформлением изучите все условия: проверьте скрытые комиссии и бонусную программу.

Преимущества смены зарплатного банка

Смена банка может принести множество преимуществ, делая управление финансами проще и выгоднее.

Во-первых, вы получаете доступ к лучшим условиям: повышенный кэшбэк, который помогает сэкономить на покупках, а проценты на остаток увеличивают пассивный доход.

Во-вторых, удобство: современные банки предлагают мгновенные переводы, интеграцию с гаджетами и 24/7 поддержку, чего может не быть в старом проекте работодателя.

Другие плюсы:

- Персонализация: выбирайте банк под свой стиль жизни (для путешественников - с валютными счетами, для семей - с детскими картами).

- Защита от рисков: диверсификация счетов снижает зависимость от одного банка.

- Бонусы: многие банки дают подарки за переход, как бесплатное страхование, повышенный кэшбэк, бесплатное обслуживание или премиум-статус.

В 2025 году с развитием финтеха смена банка - это осознанный шаг к финансовой независимости.

Банк-Консультант.ру

Дебетовые карты · Вклады · Кредитные карты · Блог