Интерес наших сограждан к своей кредитной истории вырос: об этом свидетельствуют данные, недавно опубликованные ЦБ. Так, за первые 6 месяцев текущего года, различные бюро кредитных историй выдали россиянам 7,5 млн. отчётов, что на 9% больше, чем за аналогичный период прошедшего года.

Разберёмся в нашей статье, чем вызван интерес заёмщиков (и не только) к своей кредитной истории, а также вспомним основные моменты, относящиеся к её проверке.

Всплеск активности: с чем связан?

Кибермошенничество в последние годы приобрело невиданный размах, и 2025 год не стал исключением: мошенники активно совершенствуют свои схемы и скрипты работы с жертвами, а регулирующие органы, совместно с правоохранителями, не менее активно пытаются им противостоять. В марте текущего года заработал механизм самозапрета на кредиты и займы, который был призван нанести удар по мошенническим схемам с оформлением кредитов по подложным или украденным данным в онлайне.

Эксперимент вполне можно считать успешным: с весны самозапрет установили более 14 млн. россиян, а учитывая то факт, что с сентября защититься от мошеннических действий таким образом стало возможно и через МФЦ (ранее это было возможно только через Госуслуги), интерес к к данной услуге не падает.

Эксперты сходятся во мнении, что именно введение механизма самозапрета и спровоцировало повышенный интерес граждан к своим кредитным историям - людей интересует, как выглядит отметка о самозапрете, а заодно они проверяют и общее состояние дел. Интересный факт, что самозапрет устанавливают и те россияне, которые не пользуются или не активно пользуются услугами кредитования, как дополнительную защиту от мошенников.

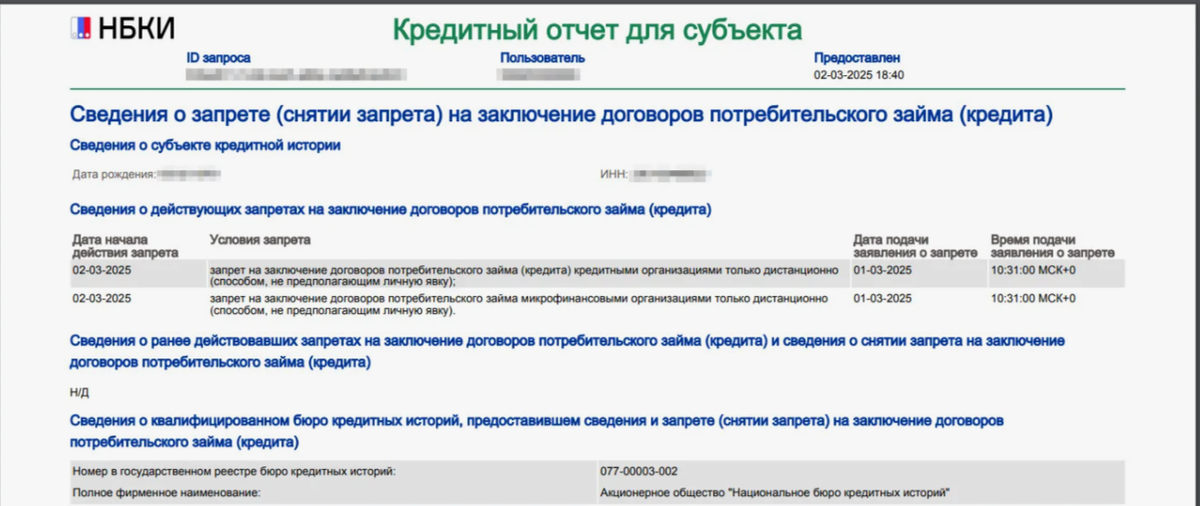

Напомним, что отметка о самозапрете на кредиты в кредитной истории включает следующие сведения:

- дату и время подачи заявления о запрете с указанием часовой зоны;

- дату и начало действия запрета по московскому времени;

- условия запрета (в отношении банков и/или МФО, дистанционным способом или не только).

Зачем вообще проверять кредитную историю?

Казалось бы, ответ очевиден: чтобы быть в курсе положения дел на своём кредитном "фронте". Однако, несмотря на кажущуюся очевидность необходимости проверки "кредитки", многие заёмщики (и не только) этим пренебрегают, а зря.

Прежде всего, проверка необходима для мониторинга и устранения ошибок, которые могут повлечь ухудшение кредитного рейтинга и, как следствие, отказ в дальнейшем кредитовании. Ошибки в кредитной истории - не такая уж редкость и основная масса из них - технические. К примеру, банк или МФО передали данные в неверном формате, в БКИ они были загружены с ошибкой, а в результате пострадал субъект кредитной истории, то есть обычный гражданин. Стоит отметить, что данные ошибки исправить достаточно легко, обратившись к кредитору с требованиям о внесении изменений. Однако, чтобы выявить такие ошибки - проверять свою КИ нужно регулярно.

Где и как запросить свою кредитную историю.

Через портал Госуслуг можно получить список бюро кредитных историй (БКИ), в которых хранится кредитная история. Это важно, так как кредитные истории отдельных субъектов могут храниться в нескольких БКИ одновременно.

В 2025 году в России официально работают 6 бюро кредитных историй:

- Национальное бюро кредитных историй.

- Объединённое кредитное бюро.

- «КредитИнфо».

- «Скоринг Бюро».

- «Spectrum Бюро».

- Технологичное бюро кредитных историй.

Два раза в год отчёт предоставляется бесплатно, более двух - в среднем 450 руб. отчёт.