Что будет со ставками и станут ли кредиты на строительство дома массовыми.

Еще недавно мечта о своем доме казалась легко достижимой, так как за цену скромной городской квартиры можно было построить полноценный дом с участком. Давайте посмотрим, что происходит сейчас, и что нас ждет.

Что происходит сейчас🏠

Аналитики «Домклик» подводят итоги III квартала 2025 года и фиксируют настоящий всплеск. Интерес к ипотеке на строительство домов вырос в 4 раза по сравнению с началом года!

А в деньгах это выглядит еще внушительнее:

👉 С января по сентябрь россияне только в Сбербанке оформили таких займов на 100 млрд рублей.

Почему так происходит? Эксперты смотрят на ситуацию с оптимизмом и называют две главные причины:

➡️ 1. Семейная ипотека держит удар

После того как общая программа господдержки завершилась, именно субсидированная семейная ипотека осталась для многих «спасательным кругом». Она помогает семьям с детьми осуществить мечту о своем доме. И ее влияние огромно — 80% всех выдач это именно она.

➡️ 2. Сделки стали безопаснее

С 1 марта 2025 года в ИЖС заработали эскроу-счета. Теперь деньги заемщиков надежно защищены, а сам процесс строительства стал максимально прозрачным. Для людей это — решающий аргумент.

Но здесь есть важное «но» 👇

Не все так однозначно. Эксперты ДОМ ТЕХНОНИКОЛЬ смотрят на ситуацию глубже и указывают на «эффект низкой базы».

Что это значит? Давайте по порядку:

📉 В конце 2024 года спрос на ипотеку для ИЖС рухнул. Господдержка закончилась, а ставки взлетели.

📈 Это спровоцировало сначала ажиотаж летом 2024-го: все, кто успевал, прыгали в «последний вагон» с госипотекой.

📉 А потом, в последнем квартале, наступила тишина — объемы выдач резко упали.

И вот на фоне этой просадки любой рост кажется значительным. Как если бы в пустой зал зашло пять человек — и он сразу показался бы полным.

Что изменилось в 2025?

Высокие цены на квартиры и появление эскроу снова сделали строительство частного дома привлекательным. Но не для всех, а в основном для тех, кто сохранил право на льготы.

Итог. К третьему кварталу 2025 рынок установил рекорд: только Сбер выдал на строительство домов более 51 млрд рублей.

Что будет двигать рынок частных домов в 2026 году?

Давайте заглянем в будущее. Главный вывод экспертов ТЕХНОНИКОЛЬ: ждать резкого снижения ставок не стоит. Они будут снижаться, но медленно — вслед за ключевой ставкой Банка России.

Что это значит для рынка?

Массового бума в сегменте ИЖС, особенно в регионах с дорогой недвижимостью, не предвидится. Рынок будет упираться в ставки, которые для многих остаются на грани запретительных.

Так где же искать рост?

Ответ — в господдержке. Будут активно развиваться федеральные и региональные программы субсидирования. С их помощью государство будет стимулировать:

- Развитие стратегических отраслей

- Заселение сельских территорий и регионов приоритетного развития (Дальний Восток, Арктика)

- Переезд учителей, врачей, квалифицированных рабочих и тружеников села

Так что главный драйвер ИЖС в 2026 — это льготные программы. Субсидирование станет основным инструментом регулирования рынка и расстановки приоритетов государством.

Почему «рыночная» ставка в 20% — это приговор для стройки?

Такие условия убивают выгоду для большинства. Они могут сработать лишь в редких случаях:

💡 Например, если у заемщика есть значительные собственные сбережения, и он берет кредит на небольшую сумму и короткий срок.

💡 Или при встречной сделке с недвижимостью — когда меняют двухкомнатную квартиру на трехкомнатную.

Для подавляющего большинства тех, кто хочет построить дом, ставка в 20% — запретительная. Именно поэтому все, у кого есть такая возможность, идут в льготные программы. Да, требования к заемщикам там жестче, но и ставки несравнимы — от 0,1% до 6%.

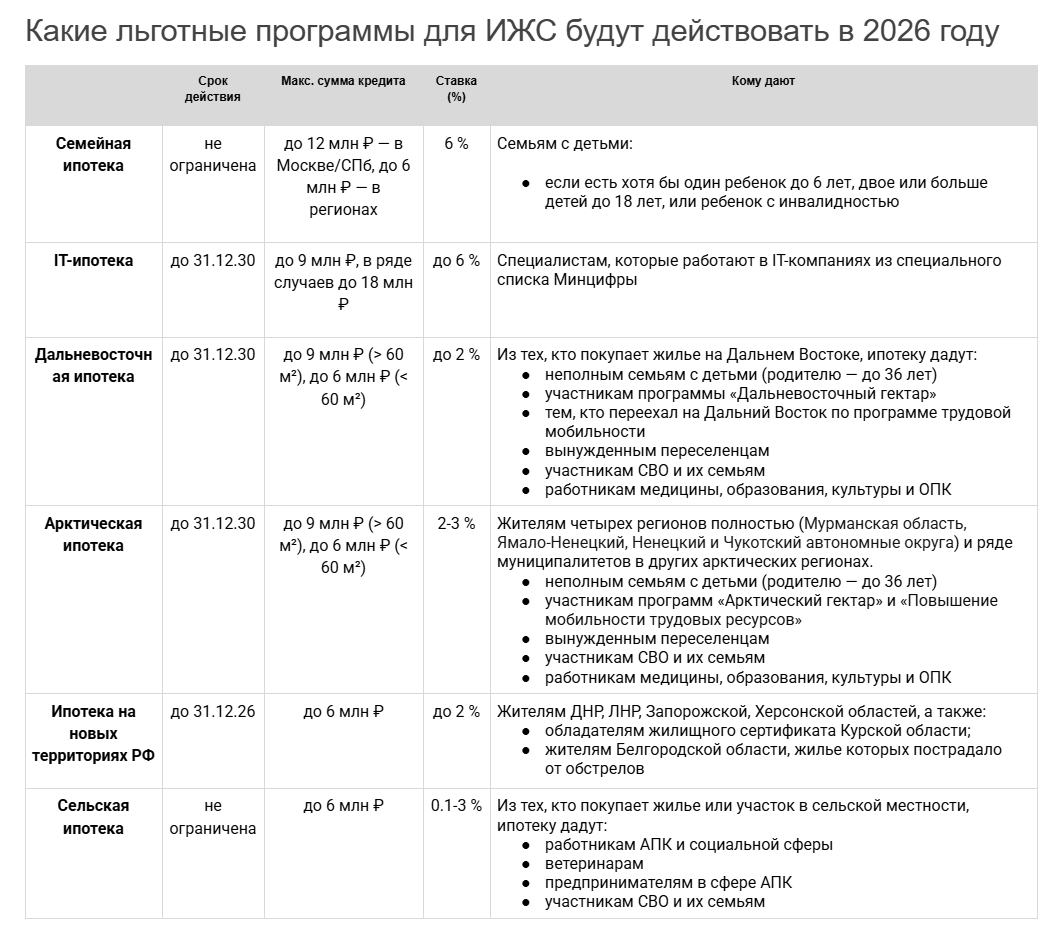

Кто сможет построить дом по льготной ставке

«Ключи» к льготе:

🔑 Дети — например, «Семейная ипотека» под 6%

🔑 Профессия — IT, а в некоторых регионах — медицина, образование, культура

🔑 География — Дальний Восток, Арктика, новые территории и сельская местность

Требования банков: что нужно знать до начала стройки

По любой из льготных программ есть несколько вариантов потратить деньги. Те, кто хочет частный дом, берут ипотеку для строительства дома по договору подряда или покупку участка с одновременным строительством. Но банк дает деньги не просто так — а под залог дома. Поэтому требования строгие.

Участок должен быть:

- Правильной категории (ИЖС, ЛПХ, садоводство)

- С кадастровым номером и межеванием

- Свободным от обременений

- В черте населенного пункта

Дом должен быть

- Капитальным и теплым, чтобы в нем можно было жить круглый год.

- Не менее 60 м² и не выше трех этажей.

- Его нужно полностью подключить к коммуникациям: свет, вода, канализация и современное отопление (печное не допускается).

Строить нужно из долговечных материалов:

- Фундамент: ленточный, свайный, столбчатый, бетонный.

- Стены: кирпич, блоки, каркас, монолит.

- Перекрытия: бетон, дерево, металл.

И главное: время! На всё про всё — строительство и регистрацию — банк дает от 12 до 24 месяцев. Именно поэтому выбор проекта, подрядчика и технологии строительства становится ключевым моментом.

О рынке подряда в ИЖС

Давайте начистоту: рынок частных домов — это не про небоскребы.

Давайте начистоту: рынок частных домов — это не про небоскребы.

Строительство МКД — это огромные корпорации с техникой, отлаженными процессами и строгим контролем.

А вот ИЖС — это совершенно другая вселенная:

👷♂️ Основные игроки — это небольшие компании и семейные бригады в формате ИП.

📊 Масштабы огромны: только на сервисе «Строим.Дом-РФ» — больше 33 тыс. проектов.

⚠️ Главный риск — «человеческий фактор». К сожалению, случается, когда подрядчик не справляется с управлением, бросает недострой или скрывается с деньгами.

Ситуацию отчасти меняет эскроу.

С 2025 года деньги заемщиков защищены. Строители получают оплату, только сдав объект. Это увеличивает цену денег, отсекает откровенных мошенников, но не страхует от технических ошибок и сбоев на стройке.

Но здесь возникает главное противоречие для подрядчика:

Банк дает заемщику на строительство и регистрацию всего от 12 до 24 месяцев. Просрочка — риски для клиента и проблемы для вас.

Теперь главные козыри — скорость и надежность строительства, отсутствие технических ошибок и логистических сбоев. Добавьте к этому прогноз эксперта на 2026 год:

Татьяна Суворова, директор по маркетингу направления “Коттеджное и малоэтажное строительство” ТЕХНОНИКОЛЬ:

«2026 год станет непростым периодом. Мы ждем структурный сдвиг рынка: будет расти доля проектов по реконструкции и ремонту в ущерб строительству новых объектов «с нуля». Главный вопрос — это стоимость денег. Ставка будет держаться в районе 13–15% годовых. В таких условиях о резком росте говорить не приходится».

Что это значит для строителей:

- Массовой золотой лихорадки в ИЖС не будет. Но будет стабильный поток клиентов с льготной ипотекой. Ваша задача — дать им решение, которое на 100% укладывается в жесткие сроки банка.

- Ваша стратегия на 2026 — избегать рисков.

- Вы, как небольшая организация, больше всего рискуете, беря объект «с нуля» с длительным циклом. Выход — переходить на работу с готовыми домокомплектами.

Почему домокомплекты выгодны подрядчику:

✅ Вы строите быстрее. Теплый контур собирается за неделю. Вместо одного объекта за сезон вы можете вести несколько.

✅ Вы снижаете риски. Заводская комплектация = предсказуемое качество и отсутствие косяков «на месте».

✅ Вы предлагаете четкую смету. Банки охотнее одобряют ипотеку под готовые технологичные решения, а для клиента это — доверие.

✅ Вы работаете круглый год. Собрали коробку — и внутренние работы идут в тепле, независимо от погоды.

Пример: проекты МОНЕ 60 и МОНЕ 75 от ТЕХНОНИКОЛЬ:

Это не просто типовые проекты. Это складская программа — домокомплект всегда в наличии и готов к отгрузке. Вы получаете материалы за пару недель и начинаете работу, не теряя времени. Для клиента — скорость, для вас — оборачиваемость средств.

Дом по проекту МОНЕ 60. Общая площадь – около 60 кв. м: практически вся площадь отапливаемая. Еще одна особенность МОНЕ 60 — складская программа. Полностью укомплектованные и готовые к отгрузке панельно-каркасные домокомплекты всегда есть на складах компании. То есть, у заказчиков есть возможность получить готовый к внутренней отделке дом через пару недель после принятия решения о покупке — подробнее о доме МОНЕ 60.

Для проектов МОНЕ 75 предложено несколько трендовых решений внешней отделки и возможность выбрать вариант «свободная планировка». Если добавить к этому возможность выбирать цвета, а также сочетать и комбинировать материалы фасадной отделки — то количество вариантов сделать на базе типового проекта индивидуальный — стремится к бесконечности. Подробнее о проекте МОНЕ 75.

На базе МОНЕ 75 разрабатывались проекты как для коттеджных поселков комфорт-класса, так и для социальных программ — подробнее об этом.

Итог: Ваши действия на 2026 год

- Изучите льготные ипотечные программы. Ваш клиент будет приходить с ними, и вы должны в них ориентироваться.

- Делайте ставку на скорость и предсказуемость. Ваша репутация — это ваш главный актив в условиях эскроу.

- Рассмотрите готовые домокомплекты как способ увеличить обороты и минимизировать риски.

Авторы: Ольга Гиткович, Филипп Урбан, Татьяна Суворова

Вопрос к вам, коллеги:

С какими сложностями в работе с ипотечными клиентами сталкиваетесь? И считаете ли вы домокомплекты реальным инструментом для роста бизнеса? Комментарии открыты только подписчикам