Приветствую вас на моем канале. Знаю не я один такой. Сейчас Сбер многим урезает лимит по кредитной карте. И многим просто до минимальных до 10 000 рублей. Мне приходило пока сообщение, что будет снижение лимита до 200 000 рублей. Правда оно потом куда-то пропало. Может они передумали. А может они мне показали его один раз. Типа, ознакомился, все, гуляй. Хотел еще раз уточнить подробности, этого снижения, но того баннера, который был, но он пропал.

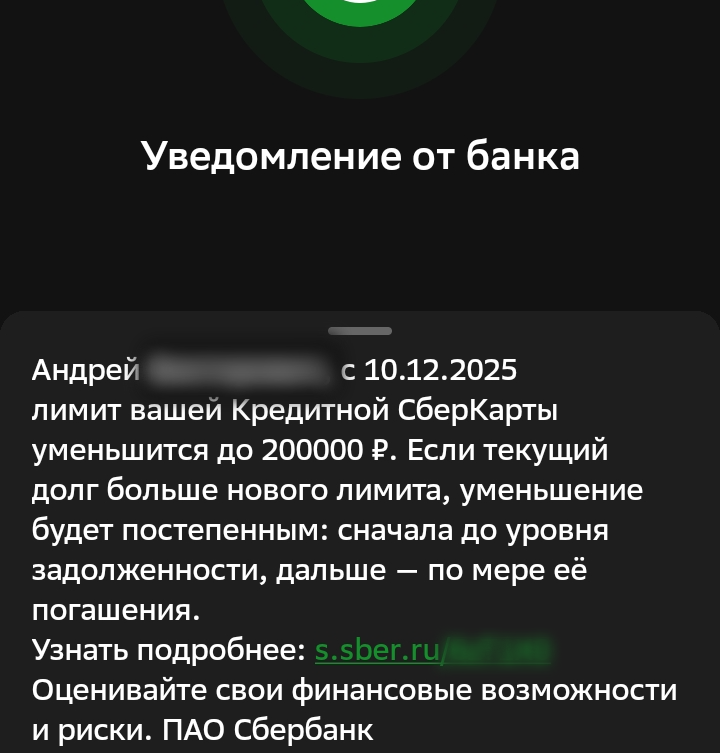

P.S. Добрые люди в комментариях подсказали, где найти это уведомление. Вот оно.

Пряталось в истории операций по карте. Получается, снижение начнется через 8 дней.

Многие хейтеры уже возбудились. Начали злорадствовать. Типа, ну мы же говорили, что кредитки это зло. Вот теперь автор на своей шкуре все это поймет. И заплатит по полной. Но давайте попридержим коней. Пока ничего страшного не случилось. Несмотря на то, что даже сейчас я должен по кредитке Сбера более 200 000 рублей. А общая задолженность по всем кредиткам держится в районе 800 000 рублей уже достаточно давно.

Что такое лимит в 200 000 рублей? Если поделить это на 3 месяца, то получится 66 666 рублей в месяц. Цифра пугающая. Но я считаю, что ее нам будет вполне достаточно на нашу скромную жизнь. Например, в октябре мы потратили с этой кредитки 54 341 рубль. А в ноябре 68 884 рубля. Т.е. в среднем 61 613 рублей в месяц. Что вполне укладывает в отведенный нам лимит.

Как вы знаете недавно мы перешли на режим накопления. То есть пока стараемся не делать крупных покупок. Ровно для того, чтобы снизить разницу между нашей задолженностью по кредиткам. И такое снижения лимита, даже нам будет в этом помогать. Как бы это странно не звучало. Если мы будем тратить так же как последние 2 месяца, то нас это снижение практически не коснется. Будем жить ровно так, как живем сейчас.

Ну а если нам потребуется чуть больше денег, то не Сбером единым, как говорится. У меня еще более 80 000 рублей есть неиспользуемого лимита на кредитке Т-банка. Есть еще карта Халва, где лимит более 400 000 рублей. Так что проблем с кредитными деньгами у нас пока нет. И никто мне не мешает взять еще кредитки в других банках, где я еще их не брал. Но пока для этого нет никаких поводов.

Если Сбер хочет, чтобы мы начинали пользоваться продуктами их конкурентов, то без проблем. Но если плюшек от банка будет становится все меньше, то я могу и заплату перевести в другой банк, и даже свой скромный брокерский счет с накоплениями. Но пока я буду наблюдать за тем, как будет развиваться ситуация. И резких движений делать не буду.

Что касается нашей задолженности, вернее разницы между задолженностью и нашими собственными средствами на разных счетах, то эта разница стремительно уменьшается. Во-первых, часть наших средств лежит на накопительном счете под 15,8% на данный момент. Еще 100 000 рублей у нас лежат на вкладе под 30% годовых до апреля. Еще часть средств задействована на разных брокерских счетах. Часть лежит в фондах ликвидности до худших времен. Часть в маржинальных схемах.

В Т-баке я кстати, завтра планирую 70% таких счетов закрыть. Так как с 4-го декабря банк меняет условия по маржиналке.

Как раз завтра я должен получить купоны по своим 60 ОФЗ 26248, купленных с плечом (и еще несколько были куплены без плеча). И как только я их получу, 7 счетов я опустошу, и эти деньги направлю на свой накопительный счет. А купоны, как карусельные доходы пойдут на пополнение моего ИИС.

Надо будет, кстати, провести очередной аудит всех наших денег, которые разбросаны по 10-кам разных счетов, чтобы иметь представление, насколько мы сейчас отстаем от суммы наших долгов.

Второй немаловажный фактор, это наш режим накопления. Мы тратим сейчас значительно меньше, чем зарабатываем. Например, жена недавно похвасталась, что ей удалось заработать за ноябрь 51 000 рублей. Это ее личный рекорд. У меня все стабильно. Я получаю свой оклад 85 000 рублей. Кстати, есть шанс, что на Новый Год от фирмы будет какая-то премия. Но шанс небольшой. Так как я удаленщик-отщепенец. Но будем на это надеяться. Ну и пассивные доходы тоже имеются. И даже после уплаты с них ипотеки, у нас что-то еще остается.

По факту, более половины всех наших заработков отправляются на накопления. А это дает нам немалые шансы достаточно скоро выйти из долговой ямы в ноль, а потом и в плюс.

Многие вспоминают мне статью о том, что кредитки можно использовать, как подушку безопасности.

Хейтеры начали злорадствовать. Ну и где твоя подушка? Сдулась? Нет. Не сдулась пока. Во-первых, для чего нужна финансовая подушка безопасности? Для того, чтобы в случае какой-то сложной ситуации дать небольшую передышку, чтобы эти проблемы решить.

У меня была проблема в конце 2023 года. Мне не хватало денег на первоначальный взнос по ипотеке. Своих накоплений было только наполовину. Тогда я решил занять денег у всех, у кого смог. Даже почти 200к мне одолжили мои самые лучшие подписчики. Никогда этого не забуду. Спасибо вам огромное😉 Далее я взял на месяц потреб кредит под бешенный процент. Отдал все долги. Затем я перевел этот долг в беспроцентный режим, при помощи кредитных карт. Вот тогда они и стали моей подушкой безопасности, которой я воспользовался.

Это было в начале 2024 года. Почти 2 года я в долгу у этой подушки. За это время была взята квартира в ипотеку под смешные 6% годовых. Уже сделана львиная доля ремонта в ней. Но даже уже в таком ремонте вполне можно нормально жить. Даже гостей уже два раза из Перми принимали. Напомню, для тех, кто на канале впервые мы переехали из Перми в Ставрополь. Да, сейчас мы начали восстанавливать свою кредитную подушку. Постепенно сокращаем разницу между долгом и собственными средствами.

И то что одна из подушек немного подсдулась, это не является большой проблемой. Во-первых, есть и другие подушки. Во-вторых, мы получили от кредиток то, что хотели. Квартира куплена, львиная доля ремонта сделана. Теперь можно постепенно от них отказываться. Их роль в нашей жизни сыграна. И когда лимиты будут восстановлены, мы снова сможем ими пользоваться, как и стандартной финансовой подушкой безопасности. Так что кредитки себя показали очень даже неплохо в этом качестве.

Ну а на этом позвольте закончить. Буду держать вас в курсе. Как будет происходить это снижение лимита, и как мы будем с этим справляться. Можете подписаться на мой Премиум канал. Там я веду эксперимент по спекулятивной торговле на бирже.

Ну и там еще более 20 уникальных статей, которые я тут не публикую. Всем спасибо за внимание и поддержку. Скоро увидимся 🖐️