С 1 января 2026 года многие компании и ИП на УСН впервые столкнутся с обязанностью платить НДС. Причина — поэтапное снижение лимита дохода, который даёт право не уплачивать этот налог. Это одно из ключевых изменений предстоящей реформы, и оно напрямую затронет тех, кто раньше считал, что раздельный учёт НДС — «не их история».

В этой статье разберём, когда упрощенцы становятся плательщиками НДС, что такое раздельный учёт, когда он обязателен и как правильно рассчитывать пропорции и распределять входной налог.

А если хотите подготовиться к изменениям заранее и параллельно начать зарабатывать больше на бухгалтерских услугах без дополнительной нагрузки? Подписывайтесь на наш Telegram-канал — там мы делимся практическими материалами и инструментами для роста дохода.

Новые лимиты дохода для освобождения от НДС

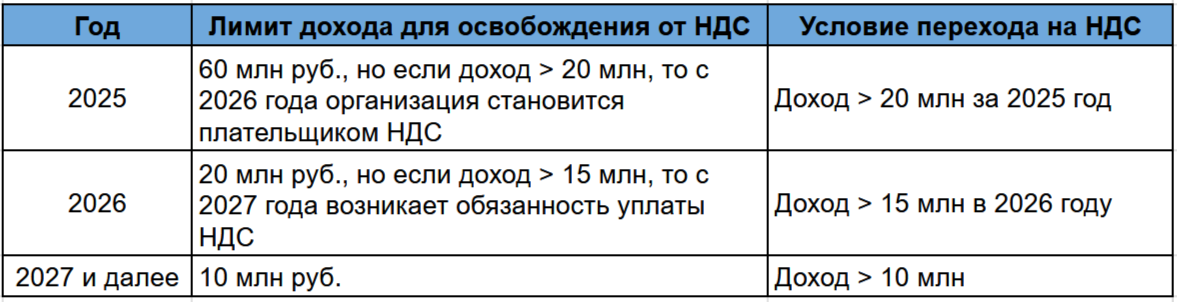

С 2026 года вступает в силу механизм постепенного сокращения максимального дохода для освобождения от НДС.

Что это значит:

- Если доход за 2025 год не превышает 20 млн, то с 1 января 2026 года сохраняется освобождение от НДС.

- Если в 2026 году доход превысил 15 млн, обязанность платить НДС наступает с первого числа месяца, следующего за превышением.

В результате многие упрощенцы становятся плательщиками НДС впервые и обязаны организовать раздельный учёт.

Что такое раздельный учёт НДС

Раздельный учёт — это система распределения входного НДС по разным видам деятельности:

- облагаемой НДС,

- не облагаемой НДС.

Он нужен, если у компании одновременно есть операции:

✔ облагаемые НДС,

✔ освобождённые от НДС (по ст. 149 НК),

✔ не облагаемые НДС (обычная деятельность на УСН).

Например:

- компания на УСН экспортирует несырьевые товары (ставка 0%), но внутри РФ продаёт товары с НДС;

- предприниматель совмещает УСН и ОСНО;

- компания частично работает по операциям, освобождённым от НДС.

Налоговый кодекс не устанавливает единую методику, поэтому организация формирует её самостоятельно и фиксирует в учётной политике.

Когда в 2026 году нужно вести раздельный учёт НДС

Раздельный учёт обязателен в следующих ситуациях:

1. Разные налоговые базы

Если компания ведёт деятельность, облагаемую по разным ставкам НДС (например, 0%, 10%, 22%), нужно правильно определять налоговую базу по каждой ставке (п. 1 ст. 153 НК РФ). Для этого необходима раздельная фиксация операций.

2. Одновременные облагаемые и не облагаемые операции

Пункт 4 ст. 149 НК требует обособлять такие операции.

3. Заявление вычета по входному НДС

Если упрощенец заявляет вычеты (например, при добровольной уплате НДС), раздельный учёт обязателен (письмо Минфина от 14.06.2022 № 03-07-11/56055).

Упрощенцы со ставками 5% и 7% вести раздельный учёт не обязаны, так как не имеют права на вычет.

4. Организация раздельного учёта в декларации по НДС

Отражение показывает данные отдельно по каждому виду операций.

5. Расчёты векселем третьего лица

6. Совмещение патента и ОСНО у ИП

Правило 5%

Если расходы по деятельности, не облагаемой НДС, составляют не более 5% от всех расходов за квартал, можно:

✔ принять весь входной НДС к вычету,

✔ не применять пропорциональное распределение.

Формула для расчёта доли:

Доля расходов = (Расходы на необлагаемую деятельность / Все расходы квартала) × 100%

Но есть обратная ситуация:

📌 Если доля облагаемых НДС операций меньше 5%, входной НДС нужно распределить (письмо Минфина от 19.08.2016 № 03-07-11/48590).

Как рассчитать пропорцию для распределения входного НДС

Основная формула установлена в п. 4.1 ст. 170 НК РФ:

Доля НДС = (Ст НДС / Ст Общая) × 100 %

Где:

- Доля НДС — доля выручки от облагаемых операций,

- Ст НДС — стоимость облагаемых товаров/услуг без НДС,

- Ст Общая — суммарная стоимость всех товаров/услуг без НДС.

После этого рассчитывается сумма вычета:

Вычет НДС = Входной НДС × Доля НДС

Где:

- Входной НДС — налог по товарам/услугам, используемым одновременно в облагаемой и необлагаемой деятельности,

- Доля НДС — рассчитанная пропорция.

Распределение выполняется в том квартале, когда:

📌 товары/услуги были получены,

📌 объект принят на учёт (письмо ФНС от 24.10.2007 № ШТ-6-03/820).

Как вести раздельный учёт в бухгалтерии

Самый простой способ — открыть дополнительные субсчета.

К счёту 19 «НДС по приобретённым ценностям»:

- 19-О — входной НДС по облагаемой деятельности

- 19-Н — входной НДС по необлагаемой деятельности

- 19-Р — входной НДС, подлежащий распределению

Также открывают субсчета к счетам учёта затрат:

- 10 «Материалы»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 41 «Товары»

- 44 «Расходы на продажу» и другие.

Это позволяет корректно распределять расходы и входной налог.

Почему это важно уже сейчас

Лимиты снижаются, а значит даже небольшие компании на УСН могут неожиданно стать плательщиками НДС.

Раздельный учёт — это не просто формальность, а ключ к правильному распределению вычетов и снижению налоговых рисков.

Хотите не только разбираться в изменениях, но и зарабатывать больше?

Мы помогает бухгалтерам, налоговым консультантам и другим специалистам создавать дополнительный доход без переработок — на тех услугах, которые они уже умеют оказывать.

👉 Присоединяйтесь в наш Telegram — там короткие разборы, понятные алгоритмы и практические инструменты, которые помогают специалистам увеличивать доход.