Достигла ли Nvidia, как и остальные компании «Великолепной семёрки», Nasdaq 100 и S&P 500, своего пика в текущем экономическом цикле? Это смелое предположение, но, на наш взгляд, вполне возможное. 29 октября этого года вполне может стать поворотным моментом. Разочарование Nvidia в отношении денежного потока по сравнению с ожиданиями аналитиков, озвученными в отчёте о прибылях и убытках от 19 ноября, возможно, стало решающим фактором.

Быки фондового рынка, не отчаивайтесь. Мы считаем, что в условиях меняющегося макроэкономического климата есть много акций, которые стоит купить. Подробнее об этом ниже.

В последние недели бьют тревогу из-за агрессивных изменений в бухгалтерском учёте, касающихся срока полезного использования графических процессоров Nvidia, что, вероятно, приводит к занижению амортизационных отчислений у крупных технологических клиентов компании. Между тем несколько крупных финансовых изданий, в том числе The Wall Street Journal, Bloomberg и Financial Times, обратили внимание на круговые сделки между «гиперскейлерами» в сфере ИИ и их поставщиком № 1, компанией Nvidia, что напоминает чрезмерное финансирование поставщиков во время хайпа в сфере интернета и телекоммуникаций в 2000 году.

Мы надеемся, что наши инвесторы и читатели вспомнят, где они впервые столкнулись с теорией цикла капитальных затрат «подъём — спад» применительно к сегодняшним технологическим акциям с высокой капитализацией. В сообществе финансовых аналитиков и СМИ всё чаще звучат предупреждения о чрезмерных расходах на поздних этапах цикла, и мы считаем важным быть начеку в отношении потенциального риска снижения стоимости акций технологических компаний с высокой капитализацией и индексных фондов с большой капитализацией.

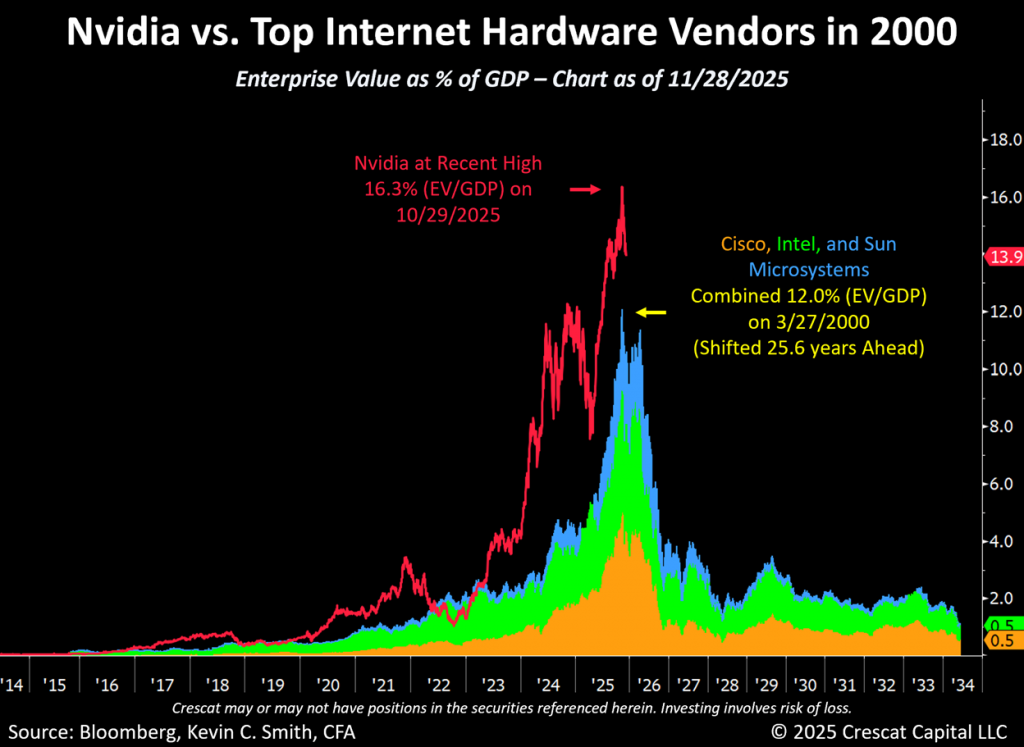

Сравнение с технологической манией, пик которой пришёлся на 27 марта 2000 года, когда рыночная капитализация Cisco Systems была самой высокой в мире, вполне оправданно. Недавняя рыночная стоимость Nvidia почти в три раза превысила рыночную стоимость Cisco на тот момент, если нормализовать её по отношению к ВВП США.

Действительно, по состоянию на 29 октября стоимость компании Nvidia по отношению к ВВП была на 36 % выше, чем совокупная стоимость трёх крупнейших производителей интернет-оборудования в 2000 году: Cisco, Intel и Sun Microsystems.

Nvidia, компания, разработавшая графические процессоры, которые сыграли ключевую роль в недавних прорывах в области искусственного интеллекта, продемонстрировала феноменальный рост, но, по сути, её бизнес цикличен, и она не сможет поддерживать темпы роста, достаточные для того, чтобы оправдать её текущую рыночную капитализацию, как это делали её предшественники в сфере интернет-оборудования на пике пузыря 2000 года. Мы считаем, что после того, как компания покорила мир с помощью грубых вычислений для обучения и логического вывода в моделях ИИ, она может стать жертвой собственного успеха из-за цикличности капитальных затрат. Проблема в том, что её клиентам будет сложно получить приемлемую прибыль от вложенного капитала в условиях нынешней бешеной гонки капитальных затрат. Кроме того, несмотря на то, что Nvidia до сих пор обладала практически монопольным правом на ценообразование, теперь она сталкивается с серьёзной конкуренцией не только со стороны Advanced Micro, Intel, Broadcom, Samsung, Huawei и различных стартапов из Кремниевой долины, но и со стороны своих крупнейших клиентов, которые разрабатывают собственные чипы для логического вывода ИИ. Кроме того, как отметил Майкл Берри, важно помнить, что в предыдущих циклах бума капиталовложений акции достигали пика раньше, чем цикл капитальных расходов, и на этот раз должно быть так же.

Разрыв в капитальных расходах

Мы наблюдаем ярко выраженный структурный разрыв в тенденции капитальных расходов: на технологические компании сейчас приходится подавляющая доля новых инвестиций, в то время как реальная экономика в целом с трудом набирает обороты. Этот дисбаланс проявляется в том, что капитальные расходы компаний средней капитализации из списка S&P 500 остаются примерно на 30% ниже допандемийного уровня, даже несмотря на то, что номинальный ВВП с конца 2019 года вырос примерно на 40%, то есть почти на 8,5 триллиона долларов. Во многом этот экономический рост был обусловлен концентрацией капиталовложений в технологическом секторе, беспрецедентными бюджетными расходами и, как ни странно, ослаблением экономики, ориентированной на производство.

Мы считаем, что это расхождение является одним из самых убедительных макроэкономических аргументов в пользу существенной ротации капитала. Мы ожидаем, что следующий крупный сдвиг может произойти в пользу секторов, которые выиграют от жёсткой конкуренции в технологической гонке, основанной на искусственном интеллекте, и от геополитического стремления снизить зависимость от промышленности и производства. Только сейчас политики, инвесторы и общественность начинают осознавать, насколько сильно определённые отрасли промышленности десятилетиями оставались без внимания и финансирования.

По нашему мнению, капитал, скорее всего, будет направляться в четыре ключевых сектора: энергетику, промышленность, финансы и сырьевые товары, особенно металлы и горнодобывающую промышленность. Предстоящий переход может напоминать период после «пузыря» на рынке технологий, когда резкое изменение цен на акции быстрорастущих технологических компаний привлекло внимание и капитал к более традиционным отраслям, которые вывели экономику из рецессии 2001 года и обеспечили рост в течение всего следующего делового цикла.

Сегодняшняя макроэкономическая ситуация, похоже, ведёт к аналогичному сдвигу. Устойчивая фискальная политика, направленная на стимулирование экономического роста, политическое давление с целью снижения стоимости обслуживания государственного долга, а также вероятный переход к дерегулированию и адресной промышленной поддержке — всё это указывает на переориентацию капитала в сторону давно игнорируемых, но стратегически важных секторов.

Мы считаем, что сейчас важно сосредоточиться на компаниях и отраслях, которые могут извлечь выгоду из этой перестройки. Это предприятия, которые годами работали без существенного притока капитала, но теперь могут выиграть, когда экономический маятник качнётся в их сторону.

Аргументы в пользу ротации ресурсов

Доступность ресурсов по-прежнему является важнейшим фактором технологических инноваций и возрождения производства в целом. На пике технологического бума в 2000 году доля технологий в общем индексе составляла примерно 34%; сегодня этот показатель вырос примерно до 36%. Примечательно, что в этот расчёт не входят такие крупные компании, как Amazon, Meta, Tesla и Alphabet, что ещё больше подчёркивает крайнюю концентрацию в технологическом секторе.

В то же время ресурсные отрасли утратили былую значимость. Когда-то в начале 2000-х, на дне сырьевого цикла, они составляли около 7% экономики, а на пике предыдущего бычьего рынка их доля выросла примерно до 20%. Сегодня на энергетический и сырьевой секторы приходится всего 4% от общего индекса, что увеличивает разрыв между технологическими и ресурсными отраслями и подчёркивает недостаточную представленность отраслей, критически важных для долгосрочных инноваций и промышленного роста.

Учитывая сильные макроэкономические факторы, способствующие росту спроса на ресурсы, сохраняющиеся проблемы с поставками и важнейшую роль сырьевых товаров в поддержке технологического прогресса, на наш взгляд, этот дисбаланс более выражен, чем в предыдущих циклах. Ресурсные отрасли, по-видимому, имеют все шансы на значительный рост, предлагая инвесторам как структурный, так и стратегический потенциал по мере того, как экономика возвращается к промышленной активности.

Парадокс ликвидности

Примечательно, что глобальная денежная масса растёт в то время, как крупнейшие центральные банки сокращают свои балансы. За последний год глобальная ликвидность увеличилась примерно на 10 триллионов долларов. Естественно, возникает вопрос: что произойдёт, когда центральные банки будут вынуждены — на наш взгляд, это неизбежно — снова увеличить свои балансы?

Одной из основных причин последнего скачка денежной массы является ослабление регулирования в финансовом секторе США. Ликвидность обычно поступает в систему по трём каналам: покупка активов центральным банком, бюджетные расходы и создание кредитов коммерческими банками. Хотя нынешняя администрация США пытается избежать прямого количественного смягчения в пользу расширения активов коммерческих банков, все три фактора присутствуют на глобальном уровне, что, несомненно, приводит к обесцениванию фиатных валют, которые, по нашему мнению, продолжат уступать место твёрдым активам. На наш взгляд, этот сдвиг является основной возможностью в текущих макроэкономических условиях.

Перед инвесторами стоит задача абстрагироваться от краткосрочных колебаний, связанных с волатильностью природных ресурсов. Эти колебания отвлекают от более широкой и гораздо более важной тенденции — самого цикла ликвидности, доминирующей силы, которая, согласно нашему анализу, будет способствовать переходу от переоценённых технологий к недооценённым энергоресурсам и материалам — следующей преобладающей макроэкономической фазе.

Сырьевые товары и неизбежный цикл снижения ставок

Сейчас мы наблюдаем очень необычную макроэкономическую дивергенцию. Индекс сырьевых товаров GSCI вырос примерно на 25 % по сравнению с прошлым годом, несмотря на то, что ФРС активно снижает ставки. Это резко контрастирует с ситуацией, когда цены на сырьевые товары выросли в последний раз: тогда цены достигли пика как раз в тот момент, когда ФРС начала один из самых агрессивных циклов ужесточения политики в истории.

Сегодня ситуация совершенно иная. Ни ФРС, ни правительство не могут поддерживать высокие процентные ставки. Вместо этого США вынуждены быстро снижать ставки, чтобы справиться с растущим долговым бременем. На наш взгляд, всё это создаёт одну из самых благоприятных условий для горнодобывающей промышленности и металлургии за всю историю финансов. Это одновременно и значительный риск для инвесторов в переоценённые технологические активы, и возможность для инвесторов в добычу золота, серебра, меди, цинка и других важнейших металлов.

Подписывайтесь на канал, посвященный горной добыче и металлургии, там еще больше свежей информации, новостей, аналитик и инсайтов отрасли.