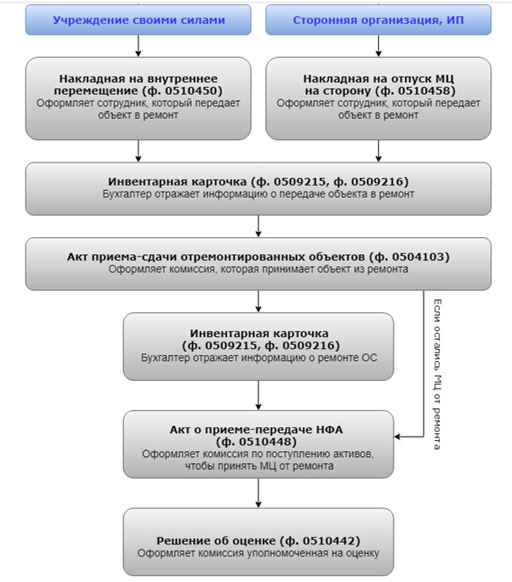

Ремонт основных средств (ОС) в учреждении может выполняться как силами сотрудников, так и с привлечением сторонних организаций или ИП. В зависимости от способа ремонта изменяется набор необходимых первичных документов и проводок.

Документы для оформления ремонта

Для передачи основного средства в ремонт и его приемки обратно потребуются следующие документы:

· Накладная на внутреннее перемещение (ф. 0510450) или Накладная на отпуск материалов на сторону (ф. 0510458)

· Акт о приеме-сдаче отремонтированных ОС (ф. 0504103)

· Инвентарная карточка (ф. 0509215 или ф. 0509216)

· Акт о приеме-передаче НФА (ф. 0510448) и Решение об оценке (ф. 0510442) — при оприходовании материалов, оставшихся после ремонта.

Кто выполняет ремонт

1. Передача основного средства в ремонт

Выбор документа для передачи ОС в ремонт зависит от исполнителя и места проведения работ.

1.1. Ремонт силами учреждения (внутреннее перемещение)

Если ремонт выполняют сотрудники учреждения вне места нахождения объекта, оформите Накладную на внутреннее перемещение (ф. 0510450).

· Кто формирует: сотрудник подразделения-отправителя или уполномоченное лицо.

· Важно: Если местоположение ОС не меняется, накладную оформлять не нужно. Основание: п. 64.9 Методических указаний, утв. приказом Минфина от 15.04.2021 № 61н.

· Действие: Подписанная накладная передается в бухгалтерию в течение одного рабочего дня и служит основанием для отражения перемещения.

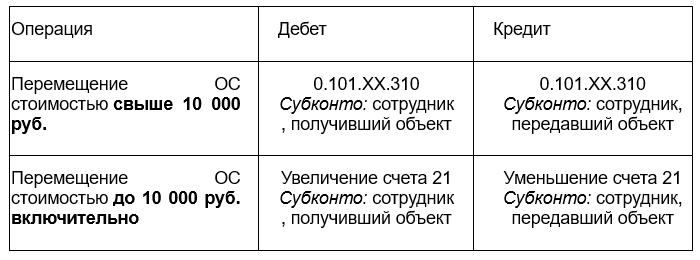

Бухгалтерские проводки:

1.2. Ремонт силами подрядчика

Если ремонт выполняет сторонняя организация вне места нахождения ОС, оформите Накладную на отпуск МЦ на сторону (ф. 0510458).

· Кто формирует: сотрудник подразделения-отправителя или уполномоченное лицо.

· Действие: Накладную утверждает руководитель и передает в бухгалтерию в течение одного рабочего дня.

Бухгалтерские проводки:

2. Приемка основного средства из ремонта

После завершения ремонтных работ оформляется Акт о приеме-сдаче отремонтированных ОС (ф. 0504103).

· Кто формирует: комиссия учреждения по приемке объекта.

· Кто подписывает: члены комиссии, представитель подрядчика (или ответственный сотрудник), сотрудник, ответственный за сохранность ОС после ремонта.

· Действие: Утвержденный руководителем акт передается в бухгалтерию в течение одного рабочего дня для смены места хранения объекта.

Бухгалтерские проводки:

3. Отражение ремонта в инвентарной карточке

На основании накладных (ф. 0510450, ф. 0510458) и Акта (ф. 0504103) информация вносится в Инвентарную карточку (ф. 0509215 или ф. 0509216) в раздел 8 «Сведения о произведенном ремонте, достройке, реконструкции, модернизации» и раздел 9 «Сведения о внутреннем перемещении объекта».

4. Оприходование материалов, оставшихся после ремонта

Если после ремонта остались пригодные для использования материальные запасы (МЗ), их необходимо оприходовать.

4.1. МЗ будут использоваться в деятельности

1. Акт о приеме-передаче (ф. 0510448): Формируется комиссией по поступлению и выбытию активов. Является основанием для принятия МЗ на учет.

2. Решение об оценке (ф. 0510442): Оформляется для определения справедливой стоимости приходуемых МЗ.

Утвержденные документы передаются в бухгалтерию в течение одного рабочего дня.

Бухгалтерская проводка:

4.2. МЗ не планируется использовать (или решение не принято)

В этом случае МЗ принимаются на забалансовый счет 02 «Материальные ценности, полученные в централизованном порядке» в условной оценке: 1 объект = 1 рубль. Решение об оценке в этом случае не требуется.

Рассмотрим пример оформления ремонта нескольких ОСновных средств силами подрядной организации в программе 1С:БГУ.

► НАКЛАДНАЯ НА ОТПУСК МЦ НА СТОРОНУ

В программе передача НФА на сторону оформляется документом «Внутреннее перемещение ОС, НМА, НПА» (раздел ОС, НМА, НПА – Внутреннее перемещение) с видом операции «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103 ,111.60)».

В качестве МОЛ отправителя выбирается ответственное лицо учреждения, в качестве МОЛ получателя можно завести представителя подрядной организации.

Устанавливаем флаг «Передача в ремонт».

Указываем получателя – выбирается из справочника Контрагенты Организация-исполнитель.

В качестве бухгалтерской операции выбираем «Внутреннее перемещение/Учет в личном пользовании».

При проведении документа сформируются бухгалтерские записи по внутреннему перемещению основных средств на счете 101.

Из документа получаем печатную форму Накладная на отпуск МЦ на сторону (ф. 0510458).

► АКТ ПРИЕМА-СДАЧИ ПОСЛЕ РЕМОНТА

Для отражения данных по ремонту объектов, не приводящих к изменению их стоимости НФА, предназначен документ «Реконструкция, модернизация ОС, НМА, НПА» (раздел ОС, НМА, НПА – Прочие операции).

Создаем новый документ.

Вид операции – указываем «Ремонт ОС».

КФО – код финансового обеспечения. Выбирается из списка.

КПС – классификационный признак счета. Выбирается из справочника КПС.

В переключателе «Режим» (для нашего примера) выбираем – «Несколько объектов». Информация об объектах в данном режиме вводится в табличную часть на закладке «Основные средства, НМА, НПА».

Устанавливаем флажок «Сформировать движения по внутреннему перемещению» –так документ при проведении сформирует движения по внутреннему перемещению.

Примечание. Флажок «Сформировать движения по внутреннему перемещению» виден только для вида операции «Ремонт ОС».

Закладка "Стоимость вложений".

Значения реквизитов группы «Стоимость работ» вводятся вручную. Сумма вложений в ремонт – полная стоимость работ по ремонту (реконструкции) объекта, включающая в том числе затраты на демонтаж и транспортировку;

Расшифровку суммы вложений в ремонт по КФО можно выполнить по гиперссылке Расшифровка затрат по КФО….

Закладка "Основное средство, НМА, НПА"

Объект ОС, НМА, НПА – подбираем объекты НФА, по которым проведен ремонт.

Инвентарный номер – инвентарный номер объекта ОС.

МОЛ/Место хранения-получатель – указываем МОЛ, на которого следует переместить объект, полученный из ремонта.

Вид работы – вид выполненных работ. Вводится произвольным текстом.

Расчет числовых показателей в колонке Стоимость работ выполняется с помощью кнопки Рассчитать. При необходимости стоимость работ корректируется для каждого объекта вручную.

Значения реквизитов групп Стоимость объекта и Срок полезного использования (в месяцах) заполняются автоматически по данным учета и выведены для справки.

Закладка "Акт"

Заполняется информация об Исполнителе работ и Сроках проведения работ.

Закладка "Комиссия"

Выбирается комиссия с необходимыми обязанностями из справочника Постоянно действующие комиссии.

Закладка "Заключение комиссии"

Вводится заключение комиссии по факту выполненных работ.

Закладка "Бухгалтерская операция"

Значение по умолчанию: Внутреннее перемещение по ЦМО.

После проведения документа будут сформированы бухгалтерские записи, отражающие смену места хранения объекта на счете 101.

Из документа можно сформировать печатную форму Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма по ОКУД 0504103).

► ИНВЕНТАРНАЯ КАРТОЧКА (ф. 0509215, ф. 0509216).

Информация о перемещении объекта на ремонт (на основании накладных ф. 0510450, ф. 0510458), а также информация о проведенном ремонте (на основании Акта о приеме-сдаче отремонтированных объектов ф. 0504103) отображается в Инвентарной карточке в разделах 8 и 9.

► Отражение в учете выполненных работ

Для принятия к учету выполненных работ по текущему ремонту используется документ «Поступление услуг, работ» (раздел Услуги, работы, производство – Затраты)

В документе «Поступление услуг, работ» указываются:

Контрагент - исполнитель услуг и заключенный с ним Договор на проводимые ремонтные работы;

На закладке «Услуги и работы»: данные об оказанной услуге и ее стоимости с необходимой аналитикой по КПС, КЭК и Виду затрат.

Реквизиты группы «Денежное обязательство» заполняются, если необходимо формировать денежное обязательство.

После проведения документа можно сформировать Бухгалтерскую справку ф.0504833

► Расчет с подрядной организацией

Для отражения операций по списанию средств с лицевого счета при окончательном расчете с подрядчиком могут быть использованы документы «Платежное поручение», «Заявка на кассовый расход», «Кассовое выбытие» (раздел Денежные средства - Расчетно-платежные документы)

Если остались вопросы Напишите нам: reklama@mikos.ru или позвоните по телефону: +7 (351) 255-55-70

Подписывайтесь на нас в Telegram, еще больше полезных статей и новостей там https://t.me/mikos_company