На практике государственные учреждения нередко сталкиваются с ситуацией, когда в аренду (или в безвозмездное пользование) передается не весь инвентарный объект основных средств (ОС) целиком, а лишь его обособленная часть. Классическим примером является сдача в аренду отдельного помещения, кабинета или иного конструктивно выделенного участка внутри здания.

Общие принципы бухгалтерского учета

С точки зрения отражения в учете, такая операция имеет свои ключевые особенности:

1. Сохранение на балансе: Объект ОС, часть которого передана в аренду, продолжает учитываться на балансе учреждения-арендодателя в полном объеме. Он не списывается с балансового учета.

2. Оформление перемещения: Факт передачи части объекта в пользование рассматривается как внутреннее перемещение, а не как выбытие.

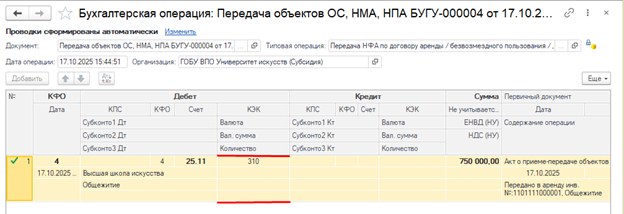

3. Забалансовый учет: Одновременно с внутренним перемещением стоимость переданной в аренду части объекта отражается на забалансовых счетах:

· Счет 25 «Имущество, переданное в возмездное пользование (аренду)»

· Счет 26 «Имущество, переданное в безвозмездное пользование».

Данное требование установлено пунктом 33 Инструкции № 157н.

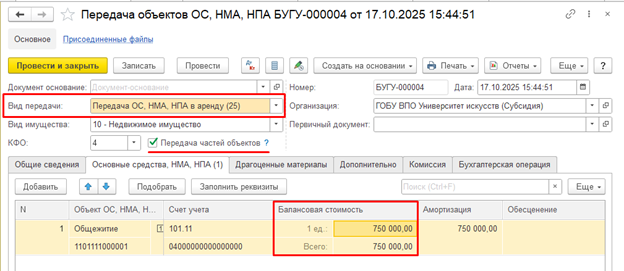

4. Важное условие: Для корректного оформления в договоре аренды (ссуды) должны быть приведены однозначные идентифицирующие признаки, позволяющие точно установить, какая именно часть имущества подлежит передаче (например, номер кабинета, площадь, поэтажный план).

Особенности работы в 1С:БГУ (редакция 2.0)

Начиная с версии 2.0.105, в конфигурацию «1С:БГУ» была добавлена специальная функциональность для корректного отражения таких операций.

Ключевой инструмент — флажок «Передача частей объектов» в документах, которые используются для оформления передачи имущества:

· Передача объектов ОС, НМА, НПА

· Передача объектов ОС, НМА, НПА (имущество казны)

· Принятие к учету ОС, НМА, НПА

· Принятие к учету ОС, НМА, НПА (имущество казны)

Назначение флажка — перевести документ в специальный режим работы, предназначенный исключительно для оформления передачи не целого объекта, а только его части.

Важно: когда флажок установлен, провести документ с передачей объекта полностью становится невозможно.

При включенном флажке:

1. Скрываются реквизиты получателя: Поля «МОЛ/Место хранения» и «Подразделение» в группе «Получатель» становятся невидимыми. Это логично, так как сам объект ОС физически никуда не перемещается и продолжает числиться за тем же материально ответственным лицом (МОЛ).

2. Отключается количество: Реквизит «Количество» в табличной части скрывается, поскольку единица измерения и количество самого инвентарного объекта не изменяются.

3. Не формируются движения по внутреннему перемещению: Документ перестает создавать стандартные проводки по перемещению объекта между МОЛ или подразделениями, так как объект в целом продолжает находиться на своем месте.

4. Становится доступным для редактирования реквизит балансовая стоимость: Это позволяет указать стоимость, которая соответствует переданной в аренду части объекта. Именно эта сумма будет проведена по забалансовому счету (25 или 26).

При передаче части основного средства в бухгалтерском учете на забалансовом счете отражается только сумма арендованной части объекта, без количества, так как сам объект в аренду полностью не сдается.

Если остались вопросы Напишите нам: reklama@mikos.ru или позвоните по телефону: +7 (351) 255-55-70

Подписывайтесь на нас в Telegram, еще больше полезных статей и новостей там https://t.me/mikos_company