В Госдуме заговорили о полном упразднении статуса индивидуального предпринимателя (ИП) под благовидным предлогом «обеления экономики». Зампред комитета ГД по экономической политике Артём Кирьянов заявил, что форма ИП часто служит для ухода от налогов и обналички, создавая неравные условия на рынке (об этом писало издание Klerk.ru). По его словам, ИП «может исчезнуть и раствориться», а людей планируют перевести на новые налоговые режимы в рамках юрлиц. Официальная цель благородная: убрать лазейки и сделать бизнес прозрачным для контроля. Но давайте разберемся, действительно ли речь о благой цели или же о банальном стремлении собрать больше налогов под шумными лозунгами.

Почему власти взялись за ИП

Инициатива отменить ИП – не первая атака государства на упрощённые режимы для малого бизнеса. Ранее уже одобрили поэтапный пересмотр налоговых льгот: например, предельный порог доходов для применения упрощёнки (УСН) решили снизить в шесть раз – с 60 млн до 10 млн рублей. Официально это объяснили борьбой со схемами дробления бизнеса, когда предприниматели делили выручку между несколькими ИП, чтобы не платить НДС (об этих планах подробно писал РБК). Логика чиновников понятна: раз многие используют ИП для минимизации налогов, надо «уравнять условия» – загнать всех под общую систему налогообложения. Ликвидацию ИП подают как шаг к прозрачности и честной конкуренции.

Однако для сотен тысяч мелких предпринимателей статус ИП – это не лазейка, а условие выживания. Малый бизнес много лет работал с пониженной налоговой нагрузкой и формировал цены с учётом этой льготы. Сейчас ИП на упрощёнке платит единый налог 6% с дохода (плюс фиксированные страховые взносы), совокупно это около 6–8% от оборота. Для самозанятых ставки ещё ниже – 4% с поступлений от физических лиц и 6% от юрлиц. Напротив, обычные организации на общей системе вынуждены платить НДС и налог на прибыль по высоким ставкам. Нетрудно понять, почему государство хочет перевести предпринимателей из первой категории во вторую – где собирается гораздо больше налогов с каждого рубля.

Новые режимы: кому на пользу?

Посмотрим, что ждёт бизнес «в рамках юрлица» вместо ИП. В последнее время власти резко повышают фискальную нагрузку на общий режим налогообложения:

- НДС – 22%. С 1 января 2026 года ставка НДС повышается с 20% до 22%. Почти четверть выручки будет сразу уходить государству в виде налога на добавленную стоимость.

- Налог на прибыль – 25%. С 2025 года базовая ставка налога на прибыль организаций выросла с 20% до 25%. Из оставшейся прибыли четверть заберёт бюджет в виде налога на прибыль.

- НДФЛ с дивидендов – 13–15%. Чтобы владельцу бизнеса получить доход «на руки», нужно заплатить подоходный налог с дивидендов: 13% (или 15% для крупных сумм, порог с 2025 года снижен до 2,4 млн руб. в год).

Не нужно быть гением экономики, чтобы понять: государство планирует значительно увеличить свою долю с каждого рубля, проходящего через бизнес. Под лозунгом «выведем из тени» фактически просто взымаются дополнительные проценты в казну. «Обеление экономики» внезапно выглядит скорее как обогащение бюджета. Если раньше мелкий предприниматель платил раз в год фиксированный взнос да 6% с оборота – и спал спокойно, то новый режим превратит его жизнь в марафон ежеквартальной уплаты налогов и подачи отчётности. Конечно, официально речь о наведении порядка и равных условиях. Но уравнивать собираются вверх, к максимальным ставкам. Выигрывает в этой ситуации прежде всего казна, а вовсе не честная конкуренция.

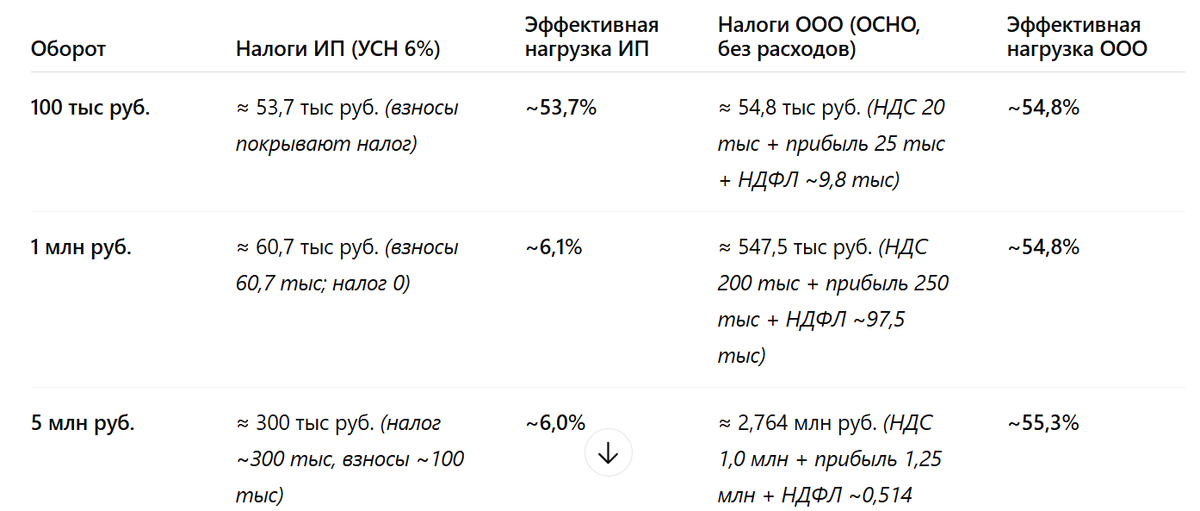

Чтобы понять масштаб проблемы, посмотрим на цифры. Сравним, сколько налогов суммарно заплатит ИП на УСН 6% и сколько – ООО на общей системе (НДС+прибыль+НДФЛ) при одинаковой выручке. Для наглядности возьмём несколько уровней годового оборота и два крайних сценария:

- Сценарий 1: У бизнеса нет подтверждённых расходов (вся выручка считается прибылью). Это наиболее неблагоприятный вариант для ООО, при котором нет вычетов по НДС и вся выручка облагается налогом на прибыль. ИП на УСН в любом случае платит 6% с оборота, независимо от расходов, так что для него этот сценарий эквивалентен высокой рентабельности.

- Сценарий 2: У бизнеса значительные расходы, около 50% от выручки. Для ООО это означает, что прибыль составляет половину оборота, и есть входной НДС, уменьшающий выплату по НДС примерно вдвое. (То есть НДС уплачивается только с добавленной стоимости). ИП на УСН 6% при таких расходах всё равно платит 6% с дохода (налог от расходов не зависит), хотя в реальности при столь больших затратах ИП мог бы выбрать режим «доходы минус расходы» с налогом 15%. Для простоты сравнения оставим вариант 6%.

Сценарий 1: отсутствие расходов (высокая маржа)

Примечание: Для ИП без работников в расчёте учтено, что весь уплаченный фиксированный взнос может уменьшать налог УСН (вплоть до полного зачёта). Поэтому при небольшом обороте (100 тыс) эффективный процент очень велик – фиксированные взносы доминируют и фактически съедают половину выручки. Однако уже с оборота в несколько сотен тысяч рублей влияние фиксированных платежей нивелируется, и совокупная нагрузка стабилизируется около 6%.

Вывод (сценарий 1): Если не учитывать расходы, налоговая нагрузка ООО на общем режиме получается просто астрономической – более 55% от выручки уходит государству! Получается, больше половины заработанных денег предприниматель отдаёт в виде налогов (НДС + прибыль + НДФЛ). У ИП на УСН при тех же условиях – около 6% от оборота (плюс-минус, с учётом взносов). Разница почти десятикратная. Даже учитывая, что сценарий без расходов для ООО – крайний случай, он наглядно показывает, почему малый бизнес так ценит упрощёнку. ИП-шник платит копейки по сравнению с ООО. Недаром Минфин рассчитывает получить триллионы в бюджет от налоговой реформы – им есть что собирать.

Сценарий 2: существенные расходы (~50% выручки)

Примечание: В этом сценарии для ООО расходная часть равна 50% выручки, поэтому налог на прибыль взимается с оставшейся половины (эффективно 12,5% от оборота из-за ставки 25%). НДС уплачивается только с добавленной стоимости (разница между выручкой и расходами), поэтому платеж по НДС вдвое меньше, чем в сценарии 1. Для ИП на УСН наличие расходов не уменьшает налог 6% (он считается с дохода), поэтому налоговая нагрузка остаётся прежней ~6%.

Вывод (сценарий 2): При солидных расходах налоговая нагрузка ООО снижается пропорционально доле затрат – примерно до 27–28% от выручки. Это уже не столь чудовищно, как 55%, но все равно в 4–5 раз выше, чем у ИП на УСН (~6%). То есть даже если половину выручки фирма тратит на закупки, налоги «съедят» более четверти всех денег. У ИП же что с расходами, что без – свои шестью процентами отделался.

Итог по цифрам: ИП на упрощёнке имеет гораздо более низкую налоговую нагрузку, чем ООО на общей системе, практически при любом раскладе. Особенно разница велика, если у бизнеса высокая маржа или мало подтверждаемых расходов. Даже при расходах 50% совокупные налоги у ООО остаются в разы больше. К тому же ООО вынуждено либо увеличивать цены на ~20% (если работает с конечными потребителями, чтобы покрыть НДС), либо возиться с документооборотом для вычетов по НДС и вести полноценную бухотчётность. С 2025–2026 гг. «вилка» только расширится: ставка налога на прибыль 25%, НДС 22%, порог для НДФЛ 15% снижен – по всем фронтам нагрузка на ООО растёт.

Налицо ответ, кому на пользу новые режимы: бюджету. Маленький бизнес, переключившись с 6% на сумму порядка 25–50% от оборота, фактически станет дойной коровой для казны. Понятно, почему Минфин ожидает от реформы таких поступлений. Но как же сами предприниматели?

Последствия: удар по бизнесу и ценам

Что будет, если инициативу реализуют и индивидуальное предпринимательство действительно исчезнет? Эксперты и сами бизнесмены бьют тревогу: для малого бизнеса это может стать сокрушительным ударом. Большинство мелких предпринимателей просто не выдержат налогового бремени общего режима. Предприниматель Алексей Петропольский (владелец сети кофеен и юрфирмы) в интервью BFM.ru выразил уверенность почти на 100%, что если людей лишить возможности работать как ИП, то «подавляющее большинство из них просто закроют свой бизнес», потому что возросшие налоговая и административная нагрузки «съедят всю маржу». Иными словами, многие небольшие кафе, магазинчики, парикмахерские, автомойки либо уйдут в глубокую тень, либо банально прекратят работу – то есть произойдёт прямо противоположное заявленной цели развития малого предпринимательства. Вместо того чтобы «обелить» и вывести бизнес из тени, его загонят туда окончательно или уничтожат.

Налицо ответ, кому на пользу новые режимы: бюджету. Маленький бизнес, переключившись с 6% на сумму порядка 25–50% от оборота, фактически станет дойной коровой для казны. Понятно, почему Минфин ожидает от реформы таких поступлений. Но как же сами предприниматели?

Последствия: удар по бизнесу и ценам

Что будет, если инициативу реализуют и индивидуальное предпринимательство действительно исчезнет? Эксперты и сами бизнесмены бьют тревогу: для малого бизнеса это может стать сокрушительным ударом. Большинство мелких предпринимателей просто не выдержат налогового бремени общего режима. Предприниматель Алексей Петропольский (владелец сети кофеен и юрфирмы) в интервью BFM.ru выразил уверенность почти на 100%, что если людей лишить возможности работать как ИП, то «подавляющее большинство из них просто закроют свой бизнес», потому что возросшие налоговая и административная нагрузки «съедят всю маржу». Иными словами, многие небольшие кафе, магазинчики, парикмахерские, автомойки либо уйдут в глубокую тень, либо банально прекратят работу – то есть произойдёт прямо противоположное заявленной цели развития малого предпринимательства. Вместо того чтобы «обелить» и вывести бизнес из тени, его загонят туда окончательно или уничтожат.

Тем же, кто каким-то чудом выживет, деваться некуда – они будут вынуждены резко поднять цены на свои товары и услуги, чтобы переложить возросшие налоги на потребителя. Представьте небольшую парикмахерскую или кофейню, работавшую на УСН: чтобы легально продолжать на общей системе, ей придётся либо увеличить цену стрижки или чашки кофе на десятки процентов, либо работать себе в убыток. Понятно, что выберут – цены взлетят. И на кого в итоге ляжет вся эта фискальная благость? Конечно, на конечного покупателя. По сути, мы с вами, простые граждане, оплатим этот «праздник обеления» из собственного кармана – через рост цен и сокращение предложения на рынке. А потом чиновники, глядишь, будут разводить руками и удивляться, почему у нас стагнация, малый бизнес не растёт и ценники ползут вверх.

Заключение

Подводя итог, инициатива отменить ИП под знаменем борьбы с серыми схемами выглядит откровенно сомнительно. На словах государство ратует за честную конкуренцию и равную налоговую нагрузку, а на деле – просто пополняет бюджет за счёт малого бизнеса и потребителей. «Обеление экономики» превратилось в удобный предлог, под которым у предпринимателей отнимают последние льготы. Безусловно, бороться с уклонением от налогов нужно. Но когда ради этого фактически уничтожают целый пласт малого предпринимательства, возникает чувство, что цель преследуется вовсе не благородная, а сугубо фискальная. Государство попросту хочет собрать больше налогов – вот и вся логика. А заплатим за эту логику, как всегда, мы с вами.