Если покупать чай (кофе, сахар, фрукты, сладости) сотрудникам в офис для сотрудников, то такие расходы отнести на расходы для целей налога на прибыль нельзя.

Письмо Минфина от 11.06.2015 N 03-07-11/33827, в котором контроллеры четко говорят о невозможности принять к учету такие расходы.

Согласно пункту 1 статьи 252 Кодекса расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая изложенное, расходы на приобретение для сотрудников организации продуктов питания (в том числе чая, кофе, сахара и т.д.) не могут уменьшать налоговую базу по налогу на прибыль организаций.

НО это еще не все! А теперь поговорим про НДС с таких материалов.

Если расходы нельзя принять для целей налогового учета, то и НДС принять к вычету нельзя, и в расходы налога на прибыль тоже отнести нельзя, так как они необоснованные. Получается, что НДС будет списан только в бухгалтерском учете на сч 91.02.

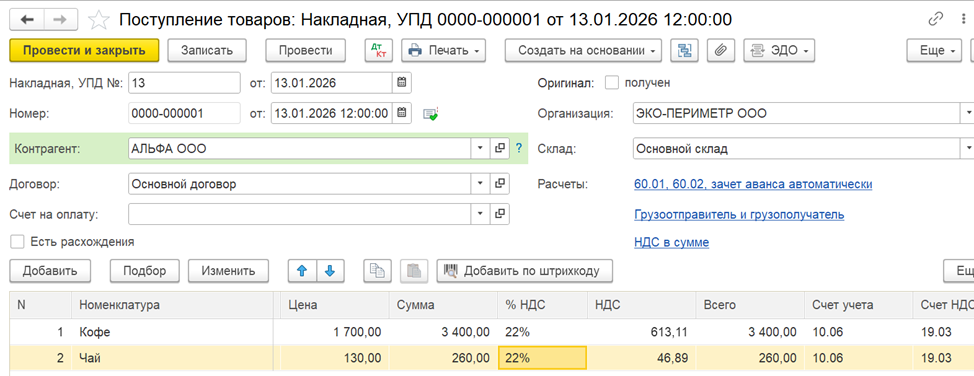

Рассмотрим пример: ООО «Альфа», находящееся на ОСН, 13 января 2026 года от ООО «Комус» по УПД № 13 от 13.01.2026 г. получено 2 банки кофе и 2 пачки чая для сотрудников на сумму 3660 руб. в т.ч. НДС 22% 660 руб.

Дебет 10 Кредит 60- 3000 руб. получены материалы от поставщика

Дебет 19 Кредит 60- 660 руб.- отражена сумма входного НДС

Дебет 91.02 Кредит 19-660 руб. -НДС списан на расходы в БУ

Дт 91.02 Кредит 10- 3000 руб.- списана стоимость материалов в БУ

Покупка/Поступление (Акты, Накладные, УПД)/Создать/Поступление товаров

В табличную часть добавляем кофе 2 шт по цене 1700 руб. и чай 2 упаковки по цене 130 руб. В т.ч. НДС 22%.

Проводим документ, переключаем бегунок на УПД и смотрим бухгалтерские проводки

Переходим на УПД и снимаем галочку «Принять НДС к вычету».

На основании документа поступления создаем документ «списание НДС».

Переходим на закладку счет списания, автоматически счет установлен 91.02 «Списание НДС, не подтвержденного счетом-фактурой» и проводим документ.

Если зайти в статью прочих доходов и расходов, то данные расходы отражаются только в бухгалтерском учете, галочка в налоговом учете отсутствует.

При проведении данного документа будут сформированы проводки.

Далее спишем кофе и чай на расходы компании.

На основании документа поступление создадим документ «Расход материала».

Счет затрат выбираем 91.02 статью Прочих доходов и расходов «Офисные расходы не к НУ».

При проведении документа будут сформированы следующие проводки

В НУ расходы не приняты и будут отражены как постоянные разницы.