Перед тем, как я официально устроилась в Пятерочку я работала как самозанятая и писала о своих подработках, где, как и сколько. На что мне в каждой статье спрашивали в комментариях: "А как же пенсия?".

Но оказалось так, что беспокоились о моей пенсии люди, которые уже на ней или подходят к данному возрасту. Мои же одногодки или люди младше не верят в пенсию, как и я. А что? Вдруг отменят? Вы же не верите в инвестиции, вдруг украдут, заберут, заблокируют и так далее. Так и с пенсией может всякое случиться.

Но вот государство подсуетилось и сделало ПДС. Не знаю, специально для самозанятых это было создано или просто идея хорошая, заставить, замотивировать таким образом людей инвестировать.

Программа долгосрочных сбережений (ПДС) — это инструмент для накопления средств с государственной поддержкой, рассчитанный на 15 лет. Участники делают добровольные взносы, а государство добавляет к ним до 36 000 рублей в год в течение 10 лет. Средства инвестируются негосударственным пенсионным фондом (НПФ), что позволяет увеличить накопления. Программа подходит для формирования пенсии, покупки недвижимости или других долгосрочных целей.

Т-банк

Лично у меня план на долгосрочные инвестиции. Да еще и возможность что-то от государства получить, а то всё для многодетных, да малоимущих, что насчёт одиночек? Может нам тоже тяжело, без льгот на ипотеку и прочее.

Как работает ПДС

Процесс заключения договора с НПФ

Многие НПФ предоставляют возможность заключения договора онлайн, в моём случае через приложение банка.

Как самозанятая я постоянно получаю выплаты и часто захожу в приложение банка, чтобы распределить полученные средства (отложить, перевести на накопительный счёт). И передо мной часто маячил баннер с призывом подключить ПДС. Думала, думала и надумала.

Всё произошло буквально в пару кликов. Я внесла первые деньги (10 000 рублей и успокоилась).

В приложении есть возможность скачать договор и ознакомиться с ним перед подключением, а также после подключения, чтоб был. И в любой момент договор доступен. Если не можете найти, где скачать, с этим поможет чат поддержка банка.

Условия софинансирования от государства.

Размер государственной поддержки зависит от уровня вашего ежемесячного дохода:

- При доходе до 80 000 руб./мес. государство добавляет 1 рубль к каждому внесённому вами рублю. Чтобы получить максимальную сумму поддержки (36 000 руб. в год), вам нужно внести аналогичную сумму — 36 000 руб.

- При доходе от 80 001 до 150 000 руб./мес. соотношение составляет 1 рубль от государства на каждые 2 рубля ваших взносов. Максимальная поддержка — 36 000 руб. при годовом взносе 72 000 руб.

- При доходе свыше 150 000 руб./мес. государство вносит 1 рубль на каждые 4 рубля ваших взносов. Чтобы получить максимум (36 000 руб.), необходимо внести 144 000 руб. за год.

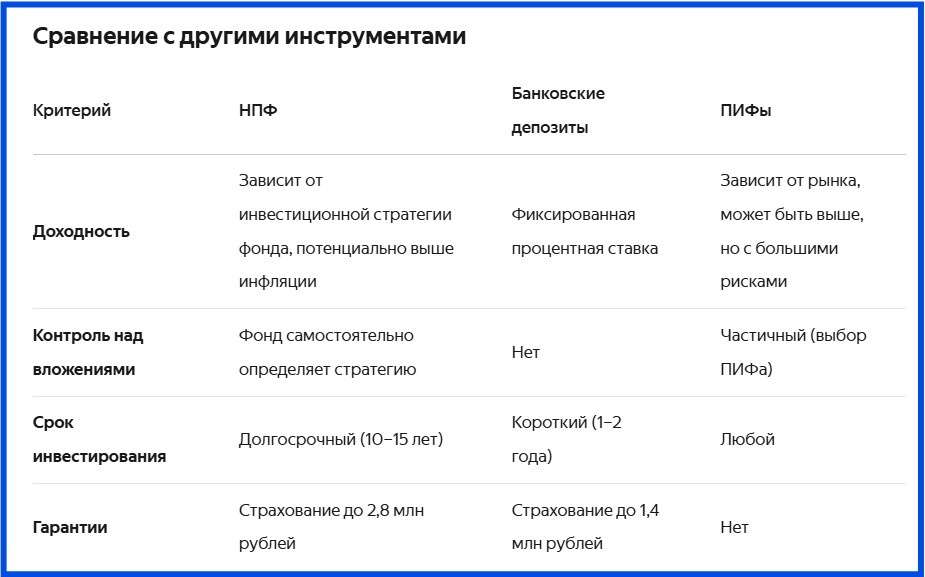

Роль НПФ в инвестировании средств

Для себя я решила инвестировать в НПФ для того, чтобы иметь еще один актив среди всех прочих для того, чтобы были накопления на пенсию. Выйдет там не много, хотя, у меня доход выше 80 000, поэтому рассчитываю накопить как можно больше.

Понимаю, что там не получится миллионных миллионов, которых мне хватит на всю оставшуюся жизнь, но у меня есть и другие активы, а также я планирую увеличивать их количество.

Условия участия

Минимальный срок участия 15 лет.

Требования к взносам:

В каждом НПФ действуют свои ограничения по суммам взносов. Минимальная планка установлена на уровне 2 000 рублей, а максимальная может достигать 1 000 000 рублей — параметр, имеющий большое значение для инвесторов, планирующих крупные вложения в ПДС.

Можно перевести в программу ранее сформированные пенсионные накопления, если они были созданы в период с 2002 по 2013 год.

Государственная поддержка

Государство предоставляет субсидии в рамках программы ПДС — в течение 10 лет вы можете получать до 36 000 рублей ежегодно при внесении средств на счёт. Размер господдержки коррелирует с уровнем вашего официального дохода: чем он ниже, тем выгоднее условия софинансирования.

Инвестиционный доход

НПФ собирают взносы участников и инвестируют их в различные финансовые инструменты: облигации федерального займа, корпоративные облигации, акции, депозиты и другие активы. Это позволяет приумножить накопления за счёт дохода от инвестиций.

Фонды распределяют средства между разными инструментами, чтобы снизить риски. Например, хотя НПФ могут вкладывать до 10% средств в акции, основная часть портфеля обычно состоит из более консервативных активов, таких как облигации.

НПФ обязаны гарантировать безубыточность в периоде от одного года до пяти лет. Если фонд не выполнит это обязательство, он должен покрыть убытки из страхового резерва или собственных средств.

Программы НПФ рассчитаны на длительный срок, что позволяет использовать эффект сложного процента и потенциально обогнать инфляцию.

Виды выплат по ПДС

Программа долгосрочных сбережений (ПДС) предусматривает несколько вариантов выплат, а также возможность досрочного получения средств в особых жизненных ситуациях. Рассмотрим ключевые аспекты.

- Пожизненная ежемесячная выплата

Сумма накоплений делится на коэффициент ожидаемого периода дожития, который ежегодно устанавливает правительство. Например, в 2025 году период дожития составляет 22,5 года (270 месяцев). Размер выплаты пересчитывается при изменении этого показателя или с учётом дохода за предыдущий год. Важно: если назначены пожизненные выплаты, передать их по наследству нельзя. - Срочная периодическая выплата

Средства выплачиваются в течение выбранного срока. Минимальный период в большинстве НПФ — 10 лет, но по договору он может быть и меньше (например, в некоторых фондах — от 5 лет). Сумма накоплений делится на количество месяцев выбранного периода. Фонд продолжает инвестировать остаток средств на счёте, начислять доход и ежегодно индексировать размер выплат. - Единовременная выплата

Возможна в двух случаях:

По истечении 15 лет с даты заключения договора.

Если размер пожизненной выплаты оказался меньше 10% прожиточного минимума пенсионера в целом по России. Например, в 2025 году 10% от прожиточного минимума пенсионера составляет 1 525 рублей. Если расчётный размер пожизненной выплаты меньше этой суммы, участник может получить все накопления сразу.

Некоторые НПФ могут предлагать дополнительные варианты, например, срочную выплату на срок менее 10 лет или единовременную выплату без ограничения по прожиточному минимуму, но при этом с момента заключения договора должно пройти минимум 15 лет.

В данном случае важно понимать, что открытие ПДС заключает в себе разные цели. К примеру, я читала в комментариях одну историю женщины, которая внесла большую сумму денег на ПДС за месяц до наступления пенсионного возраста и срубила большой куш от государства, которое начислило свою компенсацию на внесенную сумму и якобы тётя всё это через месяц вывела на карту.

Мифическая история, как по мне, ведь договор заключается на 15 лет, а не на месяц и возможность такого быстрого дохода весьма сомнительна. И об этом читайте далее.

Досрочное получение средств

Досрочно снять накопления без потери инвестиционного дохода можно в двух особых жизненных ситуациях:

- Дорогостоящее лечение

Средства можно использовать для лечения заболеваний и состояний, утверждённых Правительством РФ. В перечень входят, например, онкологические заболевания, инсульт, инфаркт миокарда, некоторые заболевания нервной системы, лечение последствий травм и ожогов, оплата протезов и электрокардиостимуляторов. Для получения средств потребуются:

справка по установленной форме об оказании платных медицинских услуг;

документ, подтверждающий оплату медицинских услуг. - Потеря кормильца

Под потерей кормильца понимается смерть или безвестное отсутствие человека, на иждивении которого находились нетрудоспособные члены семьи. Для оформления выплаты нужны документы, подтверждающие смерть (или безвестное отсутствие) кормильца, а также документы, зависящие от степени родства, возраста заявителя и других факторов (например, справка с места учёбы для студентов очного отделения).

Документы можно отправить почтой или лично в отделение НПФ. Если договор предусматривает электронный обмен, справки можно отправить по электронной почте. НПФ обрабатывает заявление и осуществляет выплаты в течение пяти рабочих дней.

Важно: при досрочном расторжении договора без особых жизненных ситуаций участник получает только выкупную сумму, которая может быть меньше внесённых средств. Средства софинансирования государства, пенсионные накопления и доход по ним остаются в программе до наступления 15-летнего срока или достижения пенсионного возраста.

В будущем власти могут расширить список особых жизненных ситуаций, при которых возможно досрочное снятие средств.

Для уточнения деталей рекомендуется обратиться в свой НПФ, так как условия могут различаться в зависимости от фонда.

Налоговые льготы

За взносы в ПДС участникам полагается налоговый вычет в размере 13 % от суммы, переведённой на счёт за год.

Что важно сделать:

- проверьте актуальные правила софинансирования в своём НПФ;

- сохраняйте все платёжные документы — они потребуются для подачи заявления на налоговый вычет.

Освобождение от НДФЛ на инвестиционный доход.

Риски и ограничения

- Инвестиционные риски. Стоимость активов НПФ может колебаться, что может привести к временному снижению стоимости накоплений и даже потерям доходности.

- Риск банкротства фонда. Хотя закон защищает средства вкладчиков, банкротство НПФ может привести к потере части доходности или сложностям при смене фонда.

- Ограничения на досрочное снятие средств. Как и в государственном пенсионном фонде, средства можно получить только после достижения определённого возраста или в особых жизненных обстоятельствах.

- Комиссии и расходы. НПФ взимают плату за управление средствами, что снижает итоговую доходность пенсионных накоплений.

Рекомендации по выбору НПФ

- Критерии выбора фонда.

Информацию о НПФ можно найти на сайте ЦБ. Кроме того, вся ключевая информация о негосударственных пенсионных фондах — их инвестиционные подходы, финансовые показатели, тарифы и условия присоединения — представлена на их официальных веб‑сайтах.

- Где найти список доступных НПФ.

Список действующих негосударственных пенсионных фондов (НПФ) России можно найти на следующих ресурсах:

- Официальный сайт Банка России. В разделе реестров доступна информация о лицензиях НПФ и их участниках. Это надёжный источник, так как Банк России контролирует деятельность фондов.

- Портал «ВБР.РУ». На сайте представлен каталог НПФ с указанием доли рынка, рейтингов и доходности. Также есть информация о количестве застрахованных лиц и объёме накоплений.

- Сайт «АСВ» (Агентство по страхованию вкладов). Здесь можно найти реестр фондов-участников системы гарантирования прав застрахованных лиц.

- Портал «НПФИ.РУ». На сайте представлен каталог НПФ с рейтингами, доходностью и другими показателями. Есть возможность сортировки по различным критериям.

- Сайт «Сравни.ру». Здесь можно ознакомиться с условиями программ НПФ, сравнить их и выбрать подходящий фонд.

- Реестр членов НАПФ (Национальной ассоциации негосударственных пенсионных фондов). На сайте доступна актуальная информация о членах ассоциации.

Заключение

Инвестиции в НПФ подойдёт для тех людей, которые как я работают по самозанятости и имеют мало накоплений на пенсию. Для людей, которые не доверяют инвестированию в акции и облигации, ничего в этом не понимает и изучать нет желания. Для тех, кто хочет накопить определенную сумму денег, но не получается это делать, постоянно "вынимает" деньги из активов и куда-то тратит.

НПФ играют важную роль в системе долгосрочного накопления средств, предлагая инструменты для увеличения пенсионных выплат за счёт профессионального управления инвестициями. Однако их эффективность зависит от выбора фонда, понимания рисков и соответствия стратегии целям инвестора. Для тех, кто готов к долгосрочным вложениям и хочет потенциально обогнать инфляцию, НПФ могут стать полезным инструментом, но требуют тщательного подхода к выбору и осознанного отношения к возможным рискам.