Представьте, что вам 60 лет. Вы открываете письмо от Социального фонда, где указан размер вашей пенсии. Цифра вызывает не чувство покоя, а приступ тревоги. Хватит ли на жизнь? Знакомый сценарий? Миллионы россиян боятся этого момента. Но что, если бы сейчас у вас была пошаговая карта, которая гарантированно приводит к достойной пенсии? Мы записали практический онлайн-курс «Пенсия — 2026: как рассчитать, увеличить и не остаться без денег», и в этой статье раскроем его ключевые принципы. Вы узнаете, с чего начать путь к финансово обеспеченной старости уже сегодня.

Пенсионная система России — не черный ящик. Это механизм с конкретными правилами, рычагами и возможностями. За последние 20 лет она кардинально изменилась: новая формула, пенсионные баллы, повышенный возраст. Особенно уязвимы самозанятые и предприниматели, рискуя остаться с минимальной социальной пенсией. Но и наемные сотрудники часто теряют десятки тысяч рублей из-за незнания своих прав. Наш курс — это ваш личный навигатор в этом сложном, но подконтрольном мире.

Почему нельзя доверять будущее «автопилоту»? Разбираем систему изнутри

Государственная страховая пенсия — это лишь один из трех китов вашего будущего дохода. Понимание этой структуры — первый шаг к безопасности.

Три столпа пенсионного дохода:

- Страховая (трудовая) пенсия. Формируется из взносов работодателя (22% от вашей зарплаты). Чем выше официальная «белая» зарплата, тем больше пенсионных баллов вы зарабатываете. Базовая формула: Пенсия = Сумма накопленных баллов (ИПК) * Стоимость балла + Фиксированная выплата.

- Накопительная пенсия. Ваши личные деньги, которые можно получить досрочно (в 55/60 лет) или оставить как доплату к основной пенсии. Могут управляться государством (СФР) или выбранным вами Негосударственным пенсионным фондом (НПФ).

- Личный пенсионный капитал (ЛПК). Это то, что вы создаете сами: вклады, инвестиции, недвижимость. Самый важный и управляемый кит, который становится решающим, если первых двух недостаточно.

Главная ошибка большинства — думать только о первом пункте. Наш курс учит выстраивать сбалансированную систему из всех трех источников.

Что такое пенсионные баллы (ИПК) и почему это ваша «валюта будущего»?

Пенсионный балл — это абстрактная единица, в которую переводятся все ваши взносы. В 2025 году максимально можно заработать 10 баллов (при зарплате выше ~150 тыс. руб. в месяц). Стоимость балла индексируется государством ежегодно (в 2025 г. — 143,47 руб.).

Как проверить свои баллы прямо сейчас (инструкция из курса):

- Зайдите на Госуслуги или сайт СФР.

- Запросите «Выписку о состоянии индивидуального лицевого счета».

- В разделе «Сведения о величине индивидуального пенсионного коэффициента (ИПК)» вы увидите все накопленные баллы.

Пример расчета (упрощенно):

Допустим, вы выходите на пенсию в 2026 году, накопили 150 баллов. Фиксированная выплата предположительно составит ~10 000 руб.

- Расчет: 150 баллов * 143,47 руб. + 10 000 руб. = 21 520,5 руб. + 10 000 руб. = 31 520,5 руб. в месяц.

Это и есть ваша ориентировочная страховая пенсия.

Блок №1: Легальные способы увеличить страховую пенсию на 30-100%

Многие думают, что на государственную пенсию нельзя повлиять. Это миф. В курсе мы разбираем 5 рабочих стратегий.

1. Поздний выход на пенсию — самый мощный «бонус» от государства.

За каждый год отсрочки после пенсионного возраста применяются премиальные коэффициенты к баллам и фиксированной выплате (ст. 17 ФЗ № 400).

- Таблица выгоды (пример):

Срок отсрочки выхода на пенсию | Повышающий коэффициент для баллов | Повышающий коэффициент для фиксированной выплаты | Прибавка к пенсии из примера (31 520 руб.)

1 год | 1.07 | 1.056 | ~ +4 500 руб./мес.

5 лет | 1.36 | 1.36 | ~ +15 000 руб./мес.

2. Программа софинансирования и добровольные взносы.

Если вы самозанятый, ИП или просто хотите добавить баллов, вы можете добровольно платить взносы в СФР. Это покупка недостающих баллов. В курсе есть калькулятор, который показывает, сколько нужно заплатить сейчас, чтобы получить конкретную прибавку потом.

3. «Докупить» стаж.

Для тех, кому не хватает минимального стажа (в 2025 г. — 15 лет), есть возможность зачесть периоды ухода за ребенком, инвалидом, службы в армии. Мы даем чек-лист проверки всех нестраховых периодов, которые можно включить в стаж.

4. Контроль за «белой» зарплатой.

Мы учим, как в корректной форме вести диалог с работодателем об официальном оформлении, чтобы взносы шли в полном объеме.

5. Получение пенсии по более выгодному основанию.

Иногда пенсия по инвалидности или по случаю потери кормильца может быть выгоднее, чем пенсия по старости. Анализ всех вариантов — часть вашей стратегии.

Блок №2: Управление пенсионными накоплениями — выбор между СФР и НПФ

Ваши накопления не должны лежать мертвым грузом. Ими можно управлять.

- СФР: Консервативно, надежно, доходность чуть выше инфляции.

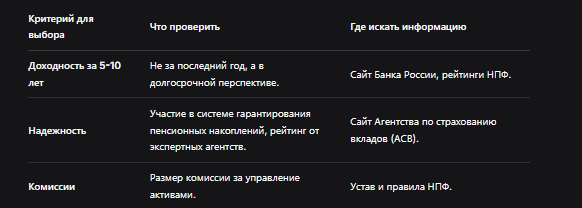

- НПФ: Потенциально выше доходность, но есть риски. Важно проверять рейтинги надежности Агентства по страхованию вкладов.

В курсе вы получаете готовую таблицу для сравнения НПФ:

Пошаговая инструкция смены управляющей компании (краткий обзор из курса):

- Выбрать новый НПФ из реестра Банка России.

- Написать заявление о переходе. У вас есть право раз в год бесплатно сменить фонд до 31 декабря.

Шаблон ключевых пунктов заявления:

В [Название выбранного НПФ]

от [Ваши ФИО, СНИЛС]Заявление о переходе в НПФПрошу принять меня в члены Негосударственного пенсионного фонда [Название] и в дальнейшем осуществлять формирование и инвестирование моих пенсионных накоплений.

Со всеми документами фонда ознакомлен(а).Дата, подпись. - Дождаться подтверждения перехода (происходит с 1 января следующего года).

Блок №3: Строим личный пенсионный капитал — инструкция по инвестициям для новичков

Это основа курса. Государство обеспечит базовый минимум, а достойную жизнь создаете вы сами. Разберем инструменты от простых к сложным.

Сравнительная таблица инструментов для ЛПК:

Практическое задание из курса: «Стартовый пенсионный портфель»

- Шаг 1. Резерв. 6 месяцев расходов — на вкладе.

- Шаг 2. Безрисковый актив. 30% капитала — в ОФЗ с погашением к вашему пенсионному возрасту.

- Шаг 3. Инвестиционный актив. 70% капитала — в ETF на весь российский рынок (типа VTBM) или на S&P 500 (типа SBSP) через ИИС с получением налогового вычета типа А.

- Шаг 4. Ребалансировка. Раз в год приводите пропорции (70/30) в соответствие, продавая подорожавшее и докупая недооцененное.

Что вы получите по итогам курса: не просто знания, а готовый план

Курс «Пенсия — 2026» — это интенсив по финансовому выживанию и процветанию в будущем. Вы не просто посмотрите видео, а создадите личный документ:

Ваш Личный пенсионный план, который включает:

- Точный расчет будущей страховой пенсии (с точностью до 90%).

- План по увеличению баллов и стажа на 5-10 лет вперед.

- Инвестиционную стратегию с конкретными инструментами и суммами ежемесячных пополнений.

- График действий: когда сменить НПФ, когда подать заявление на ИИС, когда увеличить добровольные взносы.

- Набор шаблонов: заявления в СФР и НПФ, таблицы для учета инвестиций, чек-листы ежегодной проверки.

Бесплатная консультация юриста

Заключение: Ваша пенсия начинается сегодня

Пенсия — это не возраст, а финансовый результат, который вы создаете на протяжении всей сознательной жизни. Можно плыть по течению, надеясь на государство и пенсию в 20-25 тысяч рублей. А можно взять ответственность в свои руки и поставить цель — пассивный доход в 100+ тысяч рублей к своему пенсионному возрасту.

Онлайн-курс «Пенсия — 2026» — это карта, компас и инструменты для этого пути. Мы систематизируем разрозненные знания, развеиваем мифы и даем пошаговые инструкции. Самое важное, что вы можете сделать прямо сейчас — начать. Запросите выписку из СФР, откройте брокерский счет, проанализируйте свои расходы. Каждый день отсрочки стоит вам будущих тысяч рублей ежемесячного дохода.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша обеспеченная старость — в ваших руках. Сделайте первый шаг к ней сегодня.