Представьте, что вы пенсионерка, живущая на 20 тысяч рублей в месяц. Вдруг вы получаете извещение: из-за старого кредита судебные приставы будут удерживать 50% от вашей пенсии. Вместо 20 тысяч вам приходит 10. На эти деньги невозможно оплатить коммуналку, купить лекарства и нормально питаться. Абсурд? Увы, это ежедневная реальность для десятков тысяч пожилых людей в России. Именно эту несправедливость пытается исправить лидер ЛДПР Леонид Слуцкий, внеся в Госдуму революционный законопроект о защите страховых пенсий по старости. Давайте разберём, как сейчас обстоят дела, что предлагают изменить и как защитить себя уже сегодня, не дожидаясь новых законов.

1 декабря 2025 года Леонид Слуцкий анонсировал внесение в Госдуму законопроекта, который может кардинально изменить жизнь миллионов пенсионеров-должников. Суть в том, чтобы снизить максимальный процент удержаний из пенсии по старости с нынешних 50-70% до всего 30%. Это не политическое заявление, а конкретный документ (проект № 756562-8), который уже находится на рассмотрении. Почему это так важно?

Текущая ситуация: почему пенсионер может остаться с копейками?

Сегодня правила взыскания долгов с пенсий регулируются Статьёй 99 Федерального закона № 229-ФЗ «Об исполнительном производстве». И эти правила очень суровы к пожилым людям.

Сколько могут удерживать сейчас:

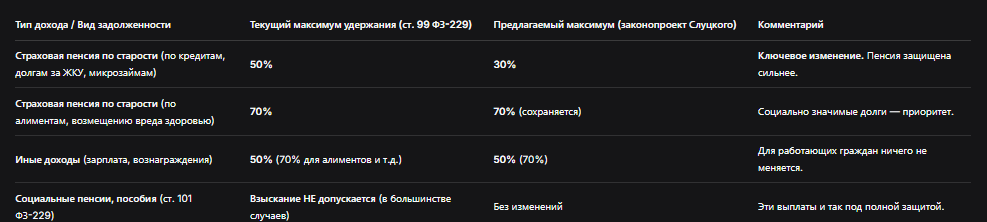

- По большинству долгов (кредиты, займы, ЖКХ, штрафы): До 50% от ежемесячной пенсии. Пристав может установить и меньший процент, но максимум — половина.

- По особым требованиям (алименты, возмещение вреда здоровью, ущерб от преступления): До 70%. И это ещё не предел — в исключительных случаях суд может разрешить удерживать и все 100%.

Главная проблема, о которой говорит Слуцкий:

Формально у пенсионера есть защита — прожиточный минимум пенсионера (ПМП). По закону, на его счету после всех удержаний должна оставаться сумма не меньше ПМП. Но этот механизм НЕ срабатывает автоматически. Пенсионер должен сам обнаружить, что у него удерживают больше, сам написать заявление приставам, сам доказать, что у него нет иных доходов. Многие пожилые люди просто не знают об этой возможности или не могут физически пройти все бюрократические круги.

Результат: После удержания 50% от средней пенсии в 22-25 тысяч рублей человек может получить 11-12 тысяч. Это ниже прожиточного минимума пенсионера в большинстве регионов (в 2025 году в среднем по РФ он составляет около 14-15 тыс. руб.). Фактически, государство, с одной стороны, платит пенсию для обеспечения жизни, а с другой — позволяет оставить человека за чертой выживания.

Что предлагает законопроект Слуцкого? Суть изменений

Законопроект вносит поправки в ту самую статью 99 ФЗ-229. Предлагается следующее:

- Жёсткий лимит в 30% для страховых пенсий по старости. Независимо от суммы долга (кроме исключений ниже), пристав сможет удерживать не более 30% от такой пенсии. Это кардинальное снижение нагрузки.

- Сохранение высоких лимитов для социально значимых долгов. Взыскания по алиментам, возмещению вреда здоровью, ущерба в связи со смертью кормильца и вреда от преступления сохраняются на уровне до 70%. Законодатели признают, что эти обязательства важнее банковских кредитов.

- Чёткое указание на тип пенсии. Защита будет распространяться именно на страховые (трудовые) пенсии по старости. Социальные пенсии, пенсии по инвалидности и другие выплаты уже имеют иную защиту (многие из них вообще нельзя взыскать, согласно ст. 101 ФЗ-229).

Сравнительная таблица: текущие и предлагаемые нормы удержаний

Почему этот закон так важен? Аргументы «за» и возможные «против»

Аргументы в поддержку законопроекта (озвученные Слуцким и экспертами):

- Гуманитарный аспект: Пенсия по старости — часто единственный источник дохода. Её уменьшение наполовину ставит человека на грань физического выживания.

- Экономический парадокс: Государство тратит деньги на социальные доплаты до прожиточного минимума, но при этом позволяет другой своей структуре (ФССП) эту же пенсию изымать. Получается замкнутый круг бюджетных расходов.

- Стимул к банкротству физлиц: Для многих пенсионеров процедура банкротства физического лица слишком сложна и дорога. Законопроект станет упрощённой альтернативой для списания непосильных долгов, позволяя человеку жить на 70% пенсии, а не на 50%.

- Защита от агрессивного коллекторства: Снижение процента удержания сделает пенсионеров менее «привлекательными» для кредиторов и коллекторов, которые понимают, что много с них не возьмёшь.

Возможные контраргументы и сложности:

- Интересы кредиторов: Банки и МФО могут выступать против, так как их chances вернуть долги с пенсионеров снизятся.

- Стимул к недобросовестности: Может возникнуть миф, что пенсионерам можно не платить по долгам. Однако 30% — это всё ещё существенная сумма, и взыскание будет продолжаться.

- Сложность в расчётах: Пенсионер может получать несколько видов выплат. Нужно будет чётко отделять страховую пенсию по старости от других, что может усложнить работу приставов.

Что делать пенсионеру-должнику СЕГОДНЯ, не дожидаясь закона?

Законопроект ещё только предстоит обсуждать, и нет гарантий, что его примут в текущем виде. Но защищать свои права можно уже сейчас.

Шаг 1: Узнайте точную сумму удержаний и основание.

Запросите у судебного пристава-исполнителя постановление о расчёте и удержании. Там должен быть указан процент и сумма.

Шаг 2: Подайте заявление о сохранении гарантированного минимума.

Вы имеете право подать в ФССП заявление о сохранении суммы в размере прожиточного минимума пенсионера (ПМП) по вашему региону.

Шаг 3: Попробуйте договориться о рассрочке.

Напишите приставу заявление о предоставлении рассрочки исполнения решения суда (ст. 37 ФЗ-229). Можно предложить символический, но стабильный платёж, который не будет вас разорять.

Шаг 4: Обратитесь в суд за снижением процента удержания.

Если пристав отказывает, вы можете подать в суд, вынесший решение о взыскании, заявление об уменьшении размера ежемесячных удержаний (ст. 203 ГПК РФ). В заявлении нужно доказать, что текущие удержания ведут к крайне тяжёлому материальному положению.

Шаг 5: Рассмотрите процедуру банкротства физического лица.

Если долг очень большой, а пенсия маленькая, можно инициировать процедуру банкротства. После её завершения (даже если это реализация имущества, которого у пенсионера часто нет) оставшаяся задолженность будет списана, и удержания прекратятся.

Бесплатная консультация юриста

Заключение: шанс на более справедливые правила

Законопроект Леонида Слуцкого — это важный сигнал. Он выводит на государственный уровень дискуссию о том, что пенсия — это не просто доход, а средство выживания для vulnerable категории граждан, и её защита должна быть особой.

Пока закон не принят, помните:

- Вы не беззащитны. Механизм сохранения прожиточного минимума существует. Им нужно активно пользоваться.

- Документы решают всё. Всё общение с приставами — только в письменной форме, с отметками о приёме.

- Просить снижения процента — ваше право. Не стесняйтесь это право реализовывать через заявления и суды.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Инициатива ЛДПР, даже если она столкнётся с сопротивлением, уже выполняет важную роль: она заставляет общество и власть задуматься о том, что пенсионер, отдавший стране десятилетия труда, не должен в старости выбирать между едой и лекарствами из-за долга. Следите за судьбой этого законопроекта — он может стать реальным спасением для миллионов.