Здравствуйте, друзья! Каждый раз, когда клиент оплачивает покупку картой, вы слышите приятный писк терминала. Но за этим писком скрывается тихий «чавк» — это банк-эквайер откусывает свой кусок от вашей выручки. Обычно это 1.5%, 2%, а иногда и все 2.5%.

Казалось бы, мелочь. Но посчитайте: при обороте в 1 миллион рублей в месяц 2% — это 20 000 рублей, которые вы просто отдаете банку. За год набегает 240 000 рублей — цена хорошего отпуска или нового оборудования. Вы отдаете их просто за то, что банк проводит платеж.

Но уже несколько лет существует технология, которая позволяет сократить эту комиссию в 3-5 раз. Она называется СБП — Система быстрых платежей, и платежи через нее проходят по QR-коду. И банки ее, мягко говоря, недолюбливают. Давайте разберемся, как это работает и где подвох.

Как это работает? Прямой мост вместо извилистой дороги

Чтобы понять разницу, нужно знать, как устроен обычный платеж картой:

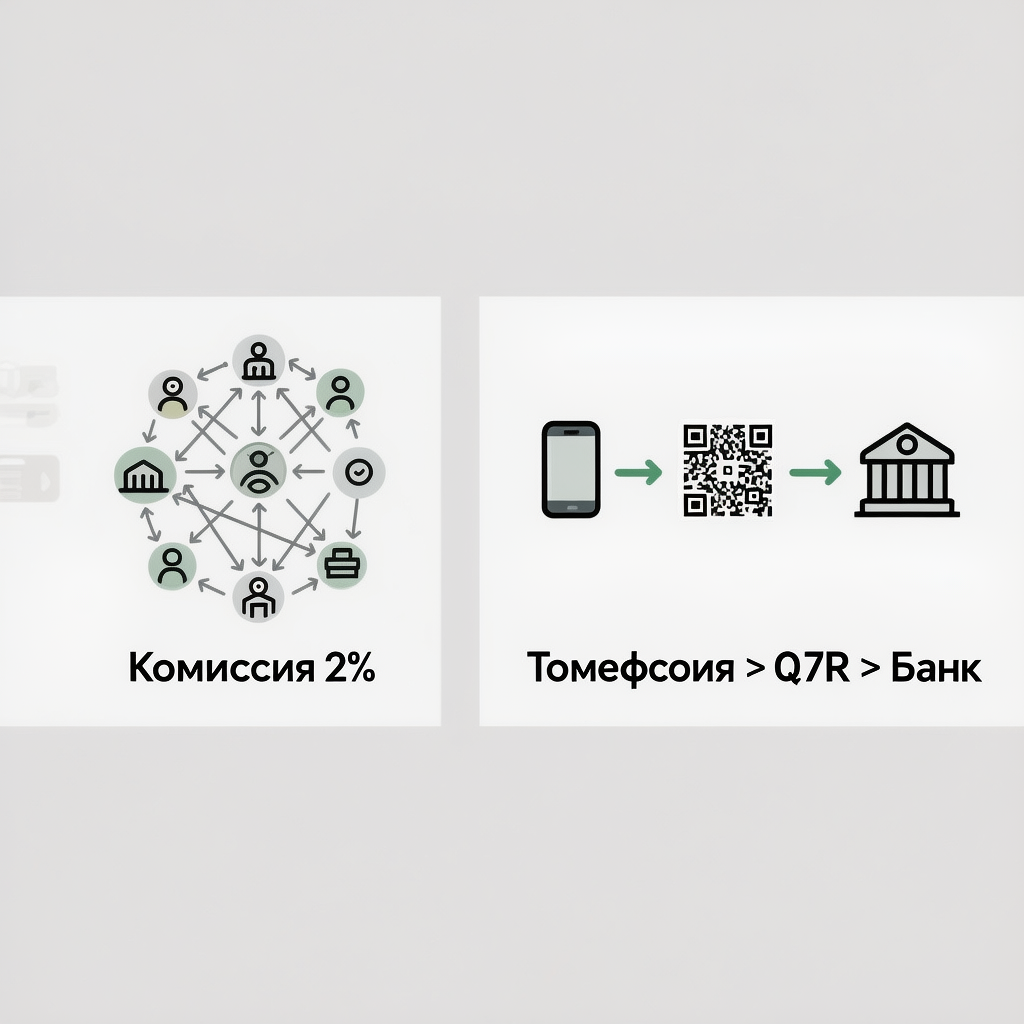

- Обычный эквайринг: Клиент прикладывает карту -> Терминал отправляет сигнал в банк-эквайер (ваш банк) -> тот связывается с платежной системой (МИР, Visa) -> та связывается с банком-эмитентом (банк клиента) -> деньги идут по всей этой цепочке обратно, и каждый участник берет свою копеечку.

Платеж через СБП по QR-коду устроен проще:

- СБП: Клиент сканирует QR-код телефоном -> Его банковское приложение напрямую связывается с вашим банковским счетом через «супер-магистраль» Центробанка (СБП) -> Деньги перечисляются мгновенно.

В этой схеме нет дорогих посредников в виде международных платежных систем и сложного взаимодействия банков. Поэтому и комиссия в разы ниже.

Главный козырь: Математика, которая не врет

Давайте сравним комиссии в лоб.

Стандартный торговый эквайринг: 1.5% — 2.5%

Комиссия при оплате через СБП:Для большинства товаров и услуг: 0.7%

Для медуслуг, образования, транспорта, ЖКУ: 0.4%

Максимальная комиссия с одной транзакции — не более 1500 рублей.

Разница — в 3-5 раз! Те самые 240 000 рублей в год превращаются в 50 000 - 80 000. Экономия налицо.

Плюсы очевидны. А где же минусы?

Конечно, они есть. И главный минус — это клиентский опыт.

- Это дольше и сложнее для клиента. Приложить карту или телефон — это одно движение. Достать телефон, открыть приложение банка, найти сканер QR, навести, подтвердить платеж — это 5-6 действий. Многих это раздражает.

- Клиент не получает кэшбэк! Это главный стоп-фактор. Банки платят кэшбэк как раз из тех самых комиссий эквайринга. При оплате через СБП банк ничего не зарабатывает, а значит, и делиться с клиентом ему нечем. Поэтому многие клиенты принципиально выбирают оплату картой.

- Нужен интернет у клиента. Если у покупателя на телефоне плохо ловит сеть, платеж не пройдет.

Почему банки «тихо саботируют» СБП?

Вы никогда не увидите, чтобы банк активно рекламировал вам прием платежей по QR-коду. Наоборот, менеджеры будут нахваливать их «супер-выгодные» терминалы. Почему?

- Потеря комиссионного дохода. Это очевидно. Банки теряют огромные деньги, которые они привыкли получать «из воздуха».

- Разрушение программ лояльности. Кэшбэк — главный инструмент удержания клиентов. Если все перейдут на СБП, карты с «супер-кэшбэком» станут бесполезными, и клиенты начнут легко переходить из банка в банк.

- Потеря контроля. Платежи по СБП — это прямая труба под эгидой ЦБ. Банки здесь — лишь один из участников, а не хозяева положения, как в случае с эквайрингом.

Как подключить и использовать?

Подключить прием платежей по СБП сегодня очень просто:

- Через приложение вашего банка. Почти у всех крупных банков (Сбер, Тинькофф, Альфа) в приложении для бизнеса есть функция «Прием платежей по QR». Вы можете генерировать QR-код для каждой покупки.

- Интеграция с онлайн-кассой. Современные кассы (Эвотор, АТОЛ и др.) умеют выводить QR-код прямо на экран или печатать его на чеке.

- Статичный QR-код. Вы можете распечатать один QR-код и повесить его на кассе. Клиент сам будет вводить сумму покупки.

Вывод

Стоит ли полностью отказываться от терминала в пользу QR? Нет. Это убьет вам продажи среди тех, кто ценит кэшбэк и удобство.

Правильная стратегия — предложить клиенту ВЫБОР.

Поставьте на кассе и терминал, и табличку с QR-кодом СБП. Вы ничего не теряете, но даете себе шанс сэкономить на комиссии с каждой транзакции, где клиент выберет QR.

Это маленькая, но важная битва за свою маржу. И в этой битве СБП — ваше главное оружие против аппетитов банков.

А вы уже принимаете платежи по QR? Как реагируют клиенты? Делитесь своим опытом в комментариях!