Друзья, добрый день. А помните, мы недавно писали о нескольких дефолтах небольших американских банков и говорили, что ситуация может развиваться дальше. Не бойтесь, волна дефолтов Америку пока не захлестнула, и серьезных предпосылок на данный момент к этому нет. Но, вышеописанные дефолты свое влияние все таки возымели, через перестройку банковских балансов, и как ни удивительно, уже привели и будут приводить к росту рынков. Как такой парадокс произошел? Будем разбираться.

Про ослабление потреб кредитования и катастрофический размер просрочек в США мы говорили не раз и не два, но на фоне шатдауна, который кратно увеличил неплатежи, особенно среди относительно обеспеченного сектора госслужащих, кредитные риски у банков подпрыгнули с и так повышенного уровня, вызванного пониженной платежеспособностью населения на фоне крайне тяжелого рынка труда.

Как вы наверное все знаете, или догадываетесь, у банков есть нормы необходимого капитала, который выступает как гарантия операбельности компании в случае некого количества неплатежей по выданным кредитам. Соотвественно чем выше оценивается риск неплатежей, тем выше становится норма капитала для банка, выдающего кредиты, и по очевидным причинам, он их начинает выдавать меньше. Кстати, регулирование норм капитала для банков является одной из самых распространенных немонетарных мер влияния на инфляцию. В международной практике, и в частности американской, необходимый капитал регулируется Базельскими соглашениями, на данный момент действует система Basel IV.

Но, есть один инструмент, который даже при росте кредитного риска позволяет банкам сохранять и даже наращивать кредитование, а так же повышать рентабельность капитала, что в известном приближении - синонимы. Этот инструмент носит название Synthetic Risk Transfers и фактически позволяет финансовым организациям передать часть кредитного риска по портфелю сторонним инвесторам, причем передавать сами активы не надо, они сохраняются на балансе. Как это работает? Банк определяет группу активов (например, кредитный портфель), по которым требуется передать риск для снижения капитальных требований, далее портфель делится на транши по уровню кредитного риска: от самого рискового (first loss/equity tranche) до старших траншей. Обычно банк оставляет у себя наибольший риск по первым потерям, а инвесторы принимают на себя риск по следующим «mezzanine» или «junior» траншам. Это позволяет снизить вес рисковых активов (risk-weighted assets, RWA) и капитальные нагрузки. Передача обычно осуществляется через синтетические инструменты: кредитные дефолтные свопы (CDS) (если вы изучали историю кризисов 2000х, вас это слово должно повергать в ужас), кредит-линкованные ноты (CLN) или финансовые гарантии со стороны SPV (special purpose vehicle) или страховой компании, впрочем последний вариант используется достаточно редко, он больше распространен в европейской экономике. Причем некоторые структуры предусматривают создание SPV, который эмитирует CLN, а вырученные средства размещаются на счету в пользу банка - таким образом при дефолтах банк напрямую получает возмещение.

Хорошо, а инвесторам то что с того? В обмен на принятие риска инвесторы получают регулярные выплаты (купон), а при наступлении кредитного события - покрывают согласованные убытки по портфелю вплоть до лимита транша. Причем доходность у инструментов такого типа достаточно высока - по Junior/Mezzanine траншам в США и Европе купонами платят от 6 до 10%, по First loss/Equity 12-13%, в общем достаточно приятная доходность за казалось бы ограниченный риск.

И тут мы возвращаемся из большого теоритического объяснения, которое для вас заняло во времени почти сутки, но было действительно важно для понимания текущей динамики. В прошлой части мы упомянули о возросшем кредитном риске и перестройке банковских балансов на фоне дефолтов маленьких банков. Так вот, уважаемые банкиры почесали репу и увидели, что в условиях снижающейся ставки Федрезерва спрос на SRT то достаточно велик, и правда, американские гособлигации, считающиеся безрисковыми предлагают доходности от 3,73 до 4,72% для выпусков от 5 до 20 лет. А старшие транши, риск наступления кредитного события для которых составляет 1-4%, что если проводить не совсем академически верную, но понятную аналогию совпадает с рейтингами от A+ до BBB+ в российской кредитной матрице, дают доходность близкую к 10%.

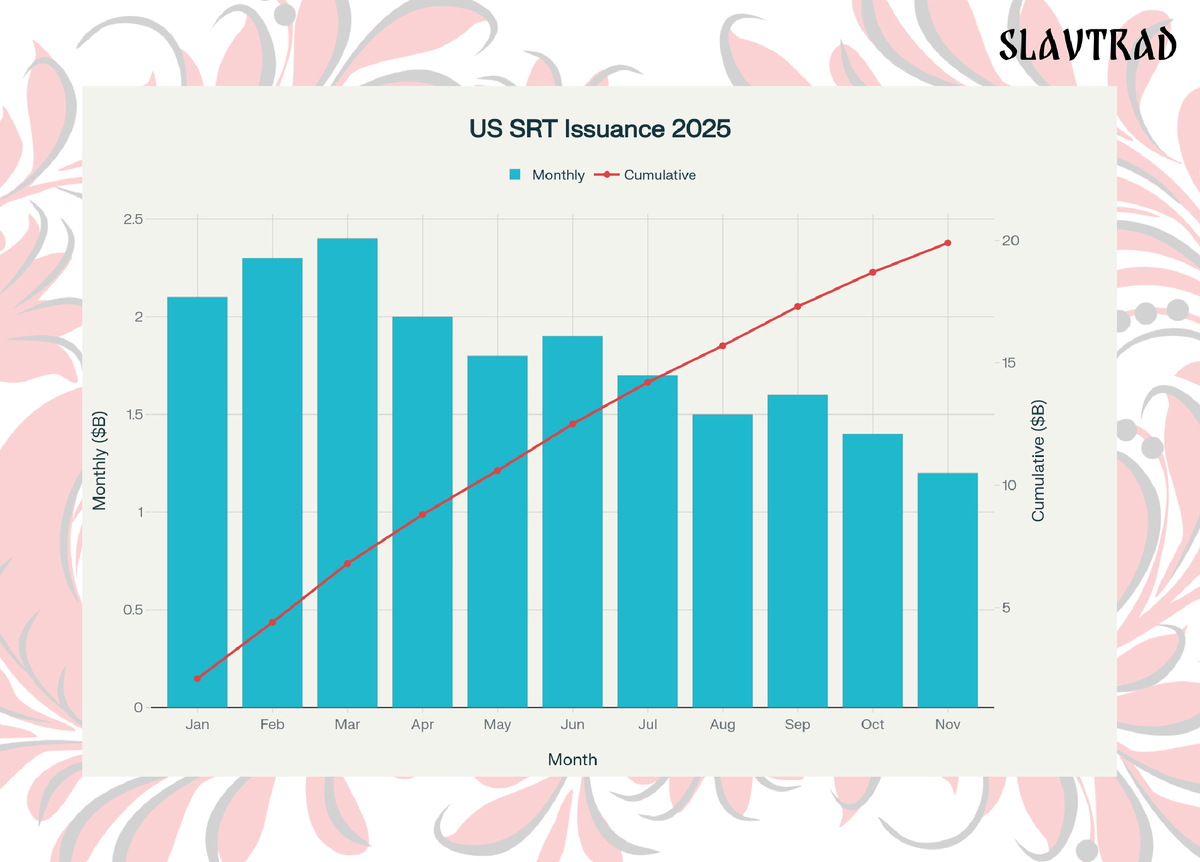

Конечно, такие инструменты пользуются спросом, и вышеупомянутые финансовые организации решили этим воспользоваться, резко нарастив выпуск SRT в последние месяцы. Тут что называется и рыбку съел и на *** сел: рентабельность капитала нарастили, понизив риск наступления дефолта, и требования по капиталу снизили, отдав риск по части портфеля сторонним инвесторам. Но ситуация для банков развернулась еще лучше: рынок с радостью скупил все эмитированные трансферы и спреды доходности не выросли, а даже снизились на фоне дополнительного предложения.

Возвращаясь в самое начало этого большого материала, где мы сказали о том, что дефолты привели к росту рынков, теперь стало понятно, почему так произошло. На фоне дефолтов банки выпустили SRT - снизили требования по капиталу - получили возможность нарастить кредитование и покупки рискованных активов на балансы - рынок растет. Но, конечно, кредитный риск никуда не делся, просто размылся по большему кругу лиц. Поэтому риски еще нескольких дефолтов естественно сохраняются, а эти дефолты в свою очередь могут повлечь разочарование инвесторов в безрисковости SRT, начнется их распродажа, что запустит более широкую волну дефолтов. И такое скорее всего произойдет, но не сегодня, и не завтра, пока на американский рынок у нас умеренно позитивный взгляд.