Коротко: ключевая ставка уже опустилась с 21% до 16,5%, и к концу года аналитики допускают 15–12%. Кто выигрывает: покупатели по комбо-ипотеке и инвесторы в апартаменты (при запуске банковских кредитов под 13–15%). Кто рискует: те, кто «ждёт» — при оживлении рынка застройщики, вероятно, поднимут цены.

Почему это важно именно сейчас

- Доступность финансирования растёт по мере снижения ставки.

- Сделок становится больше → высока вероятность роста цен от застройщиков.

- В Крыму это накладывается на ограниченное качественное предложение у моря и инфраструктурные проекты.

Сценарий A — кому станет легче

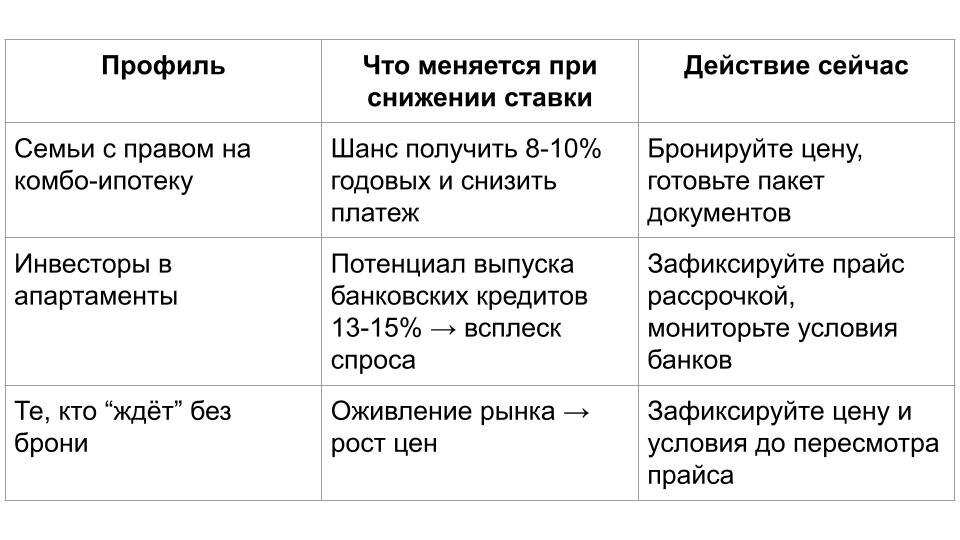

1) Покупатели по комбо-ипотеке (семейная + стандартная)

- Сейчас средняя ставка по таким сделкам — 12–13%.

- При дальнейшем снижении ключевой можно выходить на 8–10% годовых (по программам и при выполнении условий банка).

- Что это даёт: ниже ежемесячный платёж, легче пройти скоринг, комфортнее войти в объект быстрее.

2) Те, кто выбирает апартаменты

- На апарт-форматы льготные программы пока не распространяются — чаще берут рассрочки.

- Если банки начнут кредитовать апартаменты под 13–15%, спрос резко вырастет, что оживит весь сегмент курортной недвижимости: выше ликвидность, лучше загрузка, сильнее капитализация качественных проектов.

Сценарий B — кому станет сложнее

Рост спроса → рост цен

- Дешевле ипотека — больше сделок.

- На волне спроса застройщики обычно пересматривают прайс.

- Вывод: если можете зафиксировать цену сейчас (льготная ипотека/рассрочка с последующим переходом в ипотеку), имеет смысл сделать это до нового витка роста.

Быстрый ориентир: кто выигрывает и что делать

Чек-лист перед принятием решения

- Цель: доход от аренды, капитализация или гибрид.

- Финмодель: комбо-ипотека / рассрочка / «рассрочка → ипотека».

- Объект: апартаменты с оператором или квартира (самоуправление).

- Ставка и платёж: 2–3 сценария (консервативный/базовый/оптимистичный).

- Сроки ввода/запуска аренды: когда начинается кэш-флоу.

- Ликвидность: локация у моря, инфраструктура, будущие кластеры.

Частые вопросы

Комбо-ипотека — это что?

Это сочетание семейной программы с стандартной, за счёт чего увеличиваются лимиты и можно получить более комфортный платёж.

Апартаменты без льгот — почему интересны?

Если банки откроют кредитование под 13–15%, апарт-сегмент получит новую волну спроса. Плюс управляемая аренда даёт понятный кэш-флоу.

Стоит ли ждать ещё большего снижения ставки?

Риск в том, что рынок оживится раньше и цены вырастут. Компромисс: забронировать по текущей цене и оставить себе «опцию» улучшить условия финансирования при их появлении.

Личный кейс?

Мы с Ксенией планируем семейную ипотеку после рождения малыша — и реализуем её в Крыму 🏝

Итог

- Падение ставки = окно возможностей для семейных и инвесторов в апартаменты.

- Вероятность роста цен при оживлении рынка — веский аргумент фиксировать прайс сейчас.

- Дальше побеждают те, кто быстро считает и быстро действует.

Хотите купить недвижимость в Крыму? Сейчас самое время, приходите на онлайн-экскурсию, чтобы выбрать лучший вариант.

Полезные материалы по крымской недвижимости — в нашем боте обратной связи: @SvoivKrimu_materiali_bot

Вотсап для связи: +79027140607