Недавно в новостях промелькнула шокирующая информация: эксперт президентской академии назвала условия, при которых пенсия может достичь 50 000 рублей. Цифры повергли в шок большинство россиян: зарплата от 230 тысяч рублей ежемесячно и огромное количество пенсионных баллов. Соцсети взорвались возмущением: «Где же, скажите, нашим учителям и врачам взять такие зарплаты?». Давайте отделим мифы от реальности и разберемся, что на самом деле нужно для достойной пенсии в 2025 году и есть ли у обычного человека хоть какой-то шанс.

Пенсионный ликбез: из чего складывается ваша будущая пенсия

Прежде чем кричать «Не верю!», давайте разберемся, как вообще считается пенсия в России. Это не какая-то загадочная цифра, которую назначают чиновники. Это строгий математический расчет.

Ваша страховая пенсия по старости состоит из трех частей:

- Фиксированная выплата. Это гарантированная сумма, которую государство выплачивает каждому пенсионеру. В 2025 году она составляет 9 447 рублей (после индексации). Эта база есть у всех.

- Индивидуальный пенсионный коэффициент (ИПК), он же «пенсионные баллы». Это самая важная и сложная часть. Баллы начисляются за каждый год вашего официального трудового стажа.

- Стоимость пенсионного балла. Это сумма, на которую умножаются ваши баллы. В 2025 году один балл «стоит» 138,63 рубля.

Формула вашей пенсии выглядит так:

Пенсия = Фиксированная выплата + (Количество ваших баллов × Стоимость одного балла)

Зная это, мы можем понять, откуда берутся те самые 50 000 рублей.

Условия «сказочной» пенсии: почему они недостижимы для большинства

Теперь давайте разберем условия, озвученные экспертом, по косточкам.

Условие №1: Зарплата не менее 230 000 рублей в месяц

Это главный камень преткновения. Эксперт говорит, что для пенсии в 50 тыс. рублей нужна зарплата выше 230 тысяч ежемесячно. Почему именно такая цифра?

Все дело в предельной взносооблагаемой базе. Это максимальная сумма вашего годового дохода, с которого работодатель платит взносы в Пенсионный фонд (ПФР). В 2025 году эта база составляет 2 919 000 рублей. Если разделить эту сумму на 12 месяцев, получится как раз около 243 250 рублей в месяц.

- С доходов в пределах этой базы взносы идут по тарифу 22%.

- С доходов, превышающих эту базу, — по тарифу 10%, но эти взносы не формируют пенсионные баллы, а идут на солидарную часть пенсии.

Чтобы заработать максимально возможное количество баллов за год (10 баллов), ваша зарплата должна быть не ниже этой предельной величины. То есть, по сути, вы должны быть в числе самых высокооплачиваемых работников в стране.

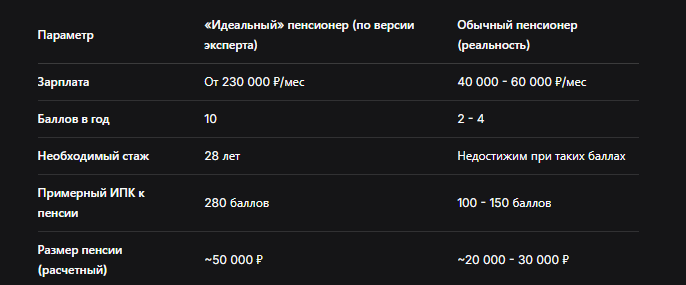

А что в реальности? По данным Росстата за 2024 год, средняя зарплата по России едва превышала 75 000 рублей. В самых массовых профессиях — учитель, врач, продавец, рабочий на заводе — доходы варьируются от 30 до 60 тысяч рублей. Таким образом, зарплата в 230 тысяч рублей — это удел нескольких процентов работающих в Москве, Санкт-Петербурге и столицах нефтегазовых регионов.

Условие №2: Не менее 280 пенсионных баллов

Это второе фантастическое условие. Чтобы пенсия была около 50 000 рублей, нужно иметь около 280 баллов.

Давайте посчитаем, сколько лет нужно работать на максимальной зарплате, чтобы их накопить:

- Максимум в год = 10 баллов.

- Необходимое количество баллов = 280.

- 280 / 10 = 28 лет.

Но это в идеальных условиях! А в жизни?

- Большинство людей не могут 28 лет подряд получать зарплату выше 240 тысяч.

- Бывают периоды безработицы, работы с меньшей зарплатой, уход в декрет.

Сколько баллов зарабатывает обычный человек?

Допустим, ваша официальная зарплата — 50 000 рублей в месяц (600 000 в год). В 2025 году для расчета баллов используется формула: (Сумма взносов на страховую пенсию / Норматив взносов на страховую пенсию) * 10.

Упрощенно: при зарплате в 50 000 рублей в месяц вы будете зарабатывать около 2,7 балла в год.

Чтобы накопить 280 баллов, вам потребуется: 280 / 2,7 ≈ 104 года! Вывод очевиден: при средней зарплате накопить 280 баллов невозможно чисто физически.

Для наглядности, вот таблица, которая показывает разницу в формировании пенсии.

Так что же делать? Реальные стратегии для увеличения будущей пенсии

Сидеть и ждать чуда бессмысленно. Нужно действовать уже сегодня, используя все доступные законные методы.

1. Максимизируйте свой официальный доход

Это самый очевидный, но и самый сложный совет. Боритесь за белую зарплату. При трудоустройстве уточняйте, в каком размере будут оформлены трудовые отношения. Помните: серая зарплата — это кража вашего же будущего.

2. Используйте нестраховые периоды

Государство начисляет баллы не только за работу. Не забывайте, что за следующие периоды тоже идут баллы (**

1,8 балла за год**

, а в некоторых случаях и больше):

- Служба в армии по призыву.

- Уход за ребенком до 1,5 лет (за каждым ребенком).

- Уход за инвалидом I группы, ребенком-инвалидом или человеком старше 80 лет.

Оформляйте эти периоды правильно, чтобы они были зачтены в стаж.

3. Отсрочка выхода на пенсию — ваш мощный инструмент

Это, пожалуй, самый эффективный и недооцененный способ. Если вы продолжите работать после достижения пенсионного возраста, не оформляя пенсию, государство будет начислять вам повышающие коэффициенты.

Пример повышающих коэффициентов в 2025 году:

Как это работает на практике?

Допустим, вы вышли на пенсию в 65 лет с 130 баллами. Ваша пенсия была бы: 9 447 ₽ + (130 * 138,63 ₽) = 27 469 ₽.

Но если вы отложили выход на 5 лет, то расчет изменится:

- Фиксированная выплата: 9 447 ₽ * 1.36 = 12 848 ₽

- Баллы: 130 * 1.45 = 188.5 баллов.

- Стоимость баллов: 188.5 * 138,63 ₽ = 26 132 ₽.

- Итого пенсия: 12 848 ₽ + 26 132 ₽ = 38 980 ₽.

Разница очевидна! Отсрочка всего на 5 лет может увеличить пенсию на десятки тысяч рублей.

4. Рассмотрите варианты добровольных пенсионных накоплений

Если возможности резко увеличить официальную зарплату нет, подумайте о самостоятельных взносах.

- Договор с ПФР о добровольных взносах. Вы можете самостоятельно уплачивать взносы на свою будущую пенсию, заключив договор с Пенсионным фондом.

- ИИС (Индивидуальный инвестиционный счет). Открыв ИИС и выбрав стратегию с покупкой облигаций или ETF, вы можете создать собственный «пенсионный капитал», который будет приносить вам доход в будущем.

Бесплатная консультация юриста

Заключение: Сказку делаем былью своими руками

Подводя итог, приходится констатировать: условия экспертов из «сказочной» реальности действительно малодостижимы для 90% россиян. Надеяться только на государство в вопросах пенсии — путь в нищету.

Однако это не повод опускать руки. Это повод взять свою финансовую безопасность в собственные руки. Ваша пенсия — это не абстрактное будущее, а результат ваших сегодняшних решений: готовности бороться за белую зарплату, использовать все льготные периоды, грамотно подходить к возрасту выхода на заслуженный отдых и откладывать самостоятельно.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Начните с малого: проверьте свой личный кабинет на сайте ПФР, посчитайте свои примерные баллы, изучите тему ИИС. Пусть пенсия в 50 000 рублей для вас будет не мифической цифрой от эксперта, а конкретной финансовой целью, к которой вы будете идти маленькими, но уверенными шагами.