Пока вы верите в "заботливое государство", немцы получают 120 тысяч рублей в месяц. Жёсткие факты без прикрас.

_____________________________________________

Устали слышать про "достойную старость" от чиновников, которые сами копят миллионы в зарубежных банках? Надоело притворяться, что 14 тысяч пенсии это нормально?

Я вам правду скажу. Изучила пенсионные системы 8 развитых стран. То, что я узнала, заставило меня срочно пересмотреть свою стратегию на старость.

Спойлер: россияне — единственные, кто до сих пор верит в сказки про государственную заботу.

ЧТО СКРЫВАЮТ ОТ РОССИЯН

Немецкая формула богатой старости

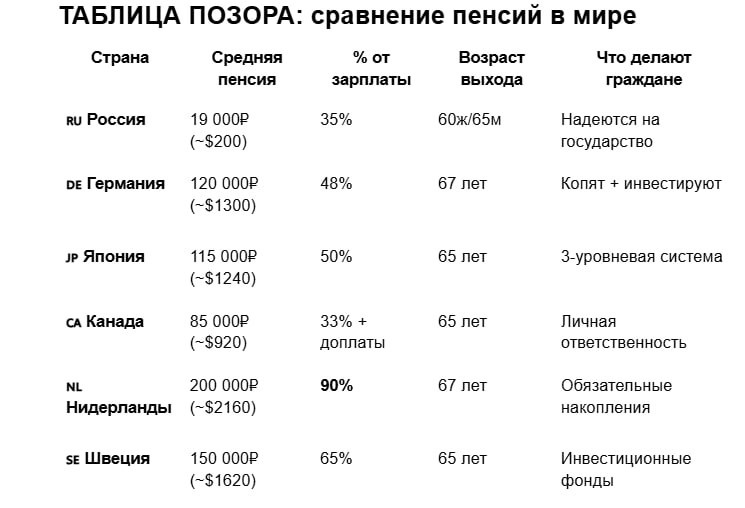

Немецкий пенсионер получает в 6 раз больше российского.

Секрет №1: Трёхуровневая система

- 1-й уровень: Государственная пенсия (базовая)

- 2-й уровень: Корпоративные накопления (работодатель доплачивает)

- 3-й уровень: Личные инвестиции (с налоговыми льготами)

Секрет №2: Немцы откладывают 18-20% дохода на пенсию

В России: "Государство позаботится" (позаботилось на 19 тысяч)

Результат: Немецкая бабушка может позволить себе отдых в Турции. Российская же считает копейки до пенсии.

Японская мудрость: готовься смолоду

Философия: "Правительство поможет выжить, богатую старость обеспечь себе сам"

Как работает:

- 20-40 лет: Откладывают 10-15% дохода

- 40-60 лет: Увеличивают до 20-25%

- После 60: Живут на накопленное + базовая пенсия

Результат: Средний японский пенсионер накапливает $300,000-500,000 к выходу на пенсию.

В России: "Зачем копить? Пенсионный фонд всё сделает"

Реальность: ПФР вложил ваши деньги в государственные облигации под 7% годовых (ниже инфляции)

Голландское чудо: 90% от зарплаты

Голландские пенсионеры получают больше работающих россиян.

Система:

- AOW (базовая пенсия): €1300 в месяц всем гражданам

- Обязательные накопления: 89% работников участвуют в пенсионных фондах

- Личные накопления: с налоговыми вычетами

Математика:

- Работал за €3000/месяц → пенсия €2700/месяц

- Это ~250,000₽ в месяц по текущему курсу

В России: Работал за 60,000₽ → пенсия 19,000₽

Что теряют россияне

Сценарий "Доверяю государству"

Условия:

- Зарплата: 50,000₽/месяц

- Стаж: 35 лет

- Официальные взносы: 22% (но в НПФ попадает копейки)

Результат: Пенсия ~17,000₽/месяц

Сценарий "Делаю как немцы"

Условия:

- Те же 50,000₽/месяц

- Откладываю 15% (7,500₽) в ИИС + БПИФы

- Доходность: 12-15% годовых (консервативно)

Через 35 лет накоплю: 23,500,000₽

Пассивный доход: 195,000₽/месяц

Разница: В 11 раз больше государственной пенсии!

ПОШАГОВЫЙ ПЛАН "КАК НЕМЦЫ"

Уровень 1: Минимальная защита

Что делать:

- Открыть ИИС (налоговый вычет 52,000₽/год)

- Вкладывать 10,000₽/месяц в индексные биржевые фонды

- Результат: +1,500,000₽ к пенсии за 10 лет

Уровень 2: Средний класс

Что добавить:

- НПФ с доходностью выше ПФР

- Корпоративные программы (если есть)

- Недвижимость в аренду

- Результат: Пенсия 50-70% от зарплаты

Уровень 3: Обеспеченная старость

Для продвинутых:

- Инвестиции в бизнес

- Диверсификация валют

- Криптовалюта

- Результат: Пенсия больше текущей зарплаты

ТРИ ФАТАЛЬНЫХ МИФА РОССИЯН

Миф #1: "Государство обеспечит достойную старость"

Реальность:

- Дефицит ПФР: 3.3 трлн рублей в год

- Соотношение работающих к пенсионерам: 1.7 к 1 (критично!)

- Вывод: Государство физически не может платить больше

Миф #2: "У меня нет денег на накопления"

Реальность:

- Россияне тратят 12% дохода на алкоголь и табак

- 8% — на развлечения

- 0.3% — на долгосрочные накопления

- Вывод: Дело в приоритетах, а не в деньгах

Миф #3: "Начинать копить в 40+ уже поздно"

Математика:

- Откладываете 10,000₽/месяц с 40 до 65 лет

- При 10% годовых накопите: 13,400,000₽

- Пассивный доход: 111,000₽/месяц

- Вывод: Лучше поздно, чем никогда

КОНКРЕТНЫЕ ИНСТРУМЕНТЫ "ПО-НЕМЕЦКИ"

Для новичков:

- ИИС + БПИФ на индекс Мосбиржи

- НПФ Сбербанка (доходность выше ПФР)

- Депозиты только для подушки безопасности

Для продвинутых:

- БПИФы на недвижимость либо покупка инвест.квартиры

- Облигации федерального займа (ОФЗ)

- Облигации в валюте

- Подключение корпоративных пенсионных программ

Для смелых:

- Криптовалюты (не более 5-10% портфеля)

- Инвестиции в недвижимость за рубежом

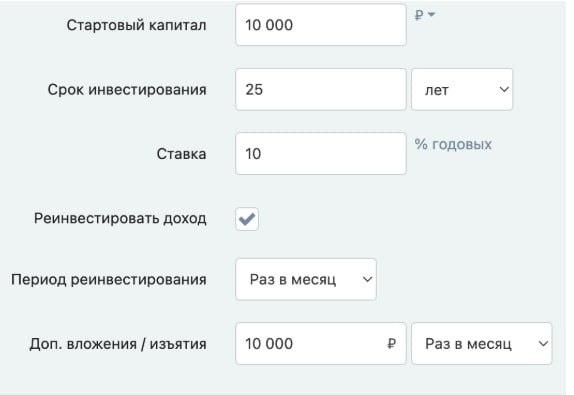

КАЛЬКУЛЯТОР ВАШЕЙ БУДУЩЕЙ ПЕНСИИ

Базовый расчёт:

Сумма к пенсии = Ежемесячный взнос × 12 × [(1 + доходность)^годы - 1] /доходность

Пример:

- Взнос: 15,000₽/месяц

- Срок: 25 лет

- Доходность: 12% годовых

- Результат: 25,300,000₽

Пассивный доход: 210,000₽/месяч

Это больше зарплаты большинства россиян!

ГЛАВНЫЕ ВЫВОДЫ

Что делают умные страны:

- Не полагаются только на государство

- Начинают копить рано (с первой зарплаты)

- Инвестируют в активы (акции, недвижимость, бизнес)

- Диверсифицируют риски (несколько источников дохода)

- Используют налоговые льготы (ИИС, НПФ)

Что делают россияне:

- Надеются на государственную пенсию

- Держат деньги на депозитах (ниже инфляции)

- Откладывают "когда будет больше зарплата"

- Не изучают финансовую грамотность

- Результат: Нищая старость

ВРЕМЯ РЕШАТЬ: сегодня или никогда

Каждый месяц промедления — это минус 50,000-100,000₽ к будущей пенсии.

Каждый год ожидания — это минус 1,000,000₽ накоплений.

Пока вы думаете, инфляция съедает ваши сбережения на депозитах.

Пока вы ждёте повышения зарплаты, немцы и японцы уже обеспечили себе богатую старость.

ВАШ ПЛАН НА ЗАВТРА

День 1: Открыть ИИС (30 минут онлайн)

День 2: Перевести 10,000₽ и купить фонд на широкий рынок акций

День 3: Настроить автопополнение ИИС

Неделя 1: Изучить НПФ и перевести накопительную часть

Месяц 1: Увеличить откладываемую сумму до 15% дохода

Немцы, японцы и голландцы не умнее россиян. Они просто поняли простую истину: государство поможет выжить, богатую старость обеспечиваешь себе сам.

У вас есть два пути:

Путь №1: Продолжать верить в "заботливое государство" и получать 19,000₽ пенсии

Путь №2: Взять ответственность на себя и обеспечить себе 100,000-200,000₽ в месяц на старости

Решайте сейчас. Время ваш главный актив. Через 20 лет вы будете благодарить себя за решение, принятое сегодня.

❗УЖЕ 18 НОЯБРЯ СТАРТУЕТ ПЕРВАЯ ВСТРЕЧА В РАМКАХ МОЕГО ТОК-ШОУ “ХОЗЯЙКА ДЕНЕГ”.

Если вы решили выбрать ПУТЬ №2 и обеспечить себя самостоятельно, то вам сюда 👉https://clck.ru/3QBi7N

За три дня вы узнаете многое…Например, почему мы боимся денег и как перестать это делать? Как выбрать свою стратегию и начать получать доход?

И, конечно, как обеспечить себя, помочь своим детям и внукам!

P.S. Сегодня мои инвестиции приносят больше, чем моя первая зарплата.

Начните. Первый шаг самый сложный.

______________________________________________

Данные основаны на отчётах OECD, World Bank, официальной статистике стран. Инвестиции связаны с рисками. Доходность прошлых периодов не гарантирует доходности в будущем.