В последнее время многие компании задают один и тот же вопрос:

по какой ставке начислять НДС, если договор заключён в 2025 году, а отгрузка или оплата проходят уже в 2026-м?

Главное правило остаётся прежним: ставка НДС определяется по дате отгрузки товаров, выполнения работ или оказания услуг, а не по дате заключения договора.

Это чётко прописано в Налоговом кодексе и подтверждено письмами Минфина и ФНС.

То есть:

- если отгрузка была в 2025 году, применяется ставка 20%;

- если отгрузка произойдёт уже после 1 января 2026 года, используете новую ставку (её утвердят окончательно позже).

На что обратить внимание

Проблемы чаще всего возникают именно с переходящими поставками, когда отгрузка, оплата или переход права собственности приходятся на разные годы.

Вот несколько типичных ситуаций:

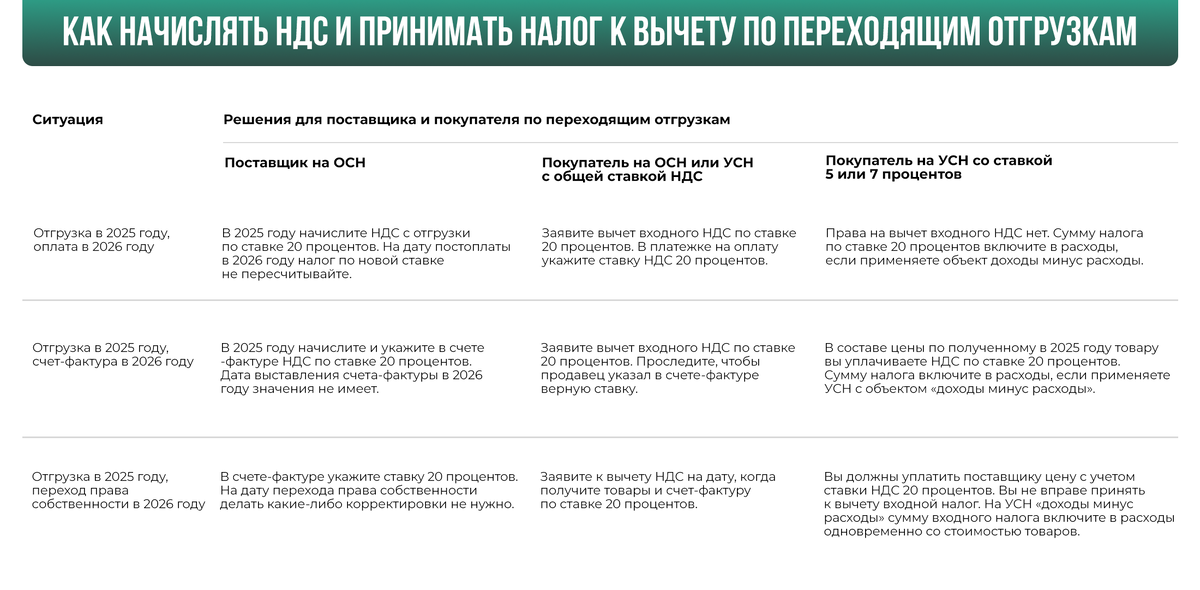

1.Отгрузка в 2025 году, оплата в 2026-м

- Поставщик начисляет НДС по ставке 20%.

- Покупатель заявляет вычет по ставке 20%.

- Пересчитывать налог в 2026 году не нужно.

2.Отгрузка в 2025 году, счёт-фактура в 2026-м

- В счёте-фактуре указываете 20%.

- Дата выставления в 2026-м на ставку не влияет.

3.Отгрузка в 2025-м, переход права собственности в 2026-м

- Всё равно применяете ставку 20%, корректировок не требуется.

Ставка НДС всегда привязана к моменту совершения операции.

Даже если оплата или документы переходят в новый год, корректировать старые поставки не нужно.

Главное, правильно определить дату отгрузки и не пытаться применять новую ставку задним числом. Это типичная ошибка, за которую потом приходится спорить с налоговой.

Пока закон о новых ставках окончательно не принят, ориентируемся на действующую ставку 20%.

Не спешите пересчитывать, всё решает дата отгрузки, а не дата оплаты или заключения договора.

Бизнес Групп-М помогает компаниям разбираться в переходных периодах, корректно отражать операции и избегать ошибок при расчётах с НДС.

#бизнес #НДС #закон #НДС2026