Каждый год одно и то же.

Мороз только ударил, лёд на дороге появился — а денег на зимнюю резину как назло нет. Или не хватает буквально пары тысяч. Стоишь рядом с машиной, понимаешь, что менять надо ещё вчера, а зарплата только через полторы недели.

Ситуация знакомая практически каждому взрослому человеку.

То садик вырос, то коммуналка подросла, то ребёнку подарок нужно купить, то машина “намекает”, что делать вид, будто всё хорошо, уже не получится. И вроде речь идёт о трёх–пяти тысячах, но именно эта сумма в нужный момент играет решающую роль.

И что обычно делает человек?

Ищет подработку, открывает кредитку, одалживает у друзей, что-то продаёт.

Но фокус в том, что у многих деньги уже есть — прямо на их кредитной карте. Просто о них никто не знает.

Как я сам нашёл “лишние” 4 200 рублей, когда их больше всего не хватало

Несколько лет назад я заметил в выписке по кредитной карте странную строчку:

«Страхование», «защита», «финансовая поддержка» — названия у этого платежа могут быть какие угодно.

Сумма маленькая — что-то около 590 рублей.

Я пролистал историю назад.

Оказалось, что эта “мелочь” списывалась каждый месяц.

На тот момент я вообще не помнил, чтобы подключал какую-то страховку.

Разобрался.

И выяснилось, что:

— страховка не обязательная;

— её можно отключить;

— а деньги за последние месяцы, а иногда и больше, можно вернуть.

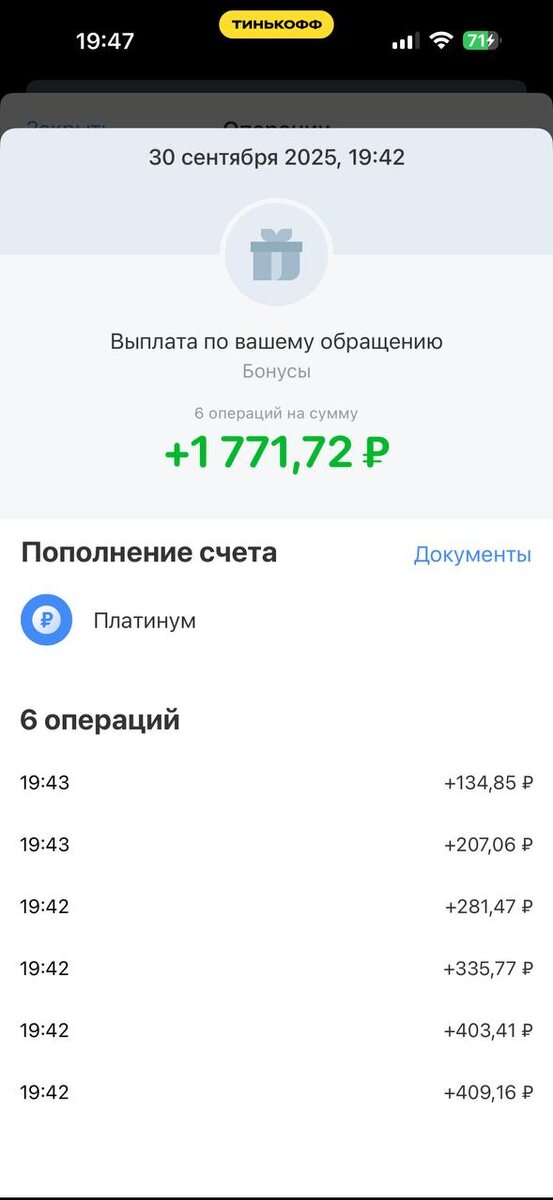

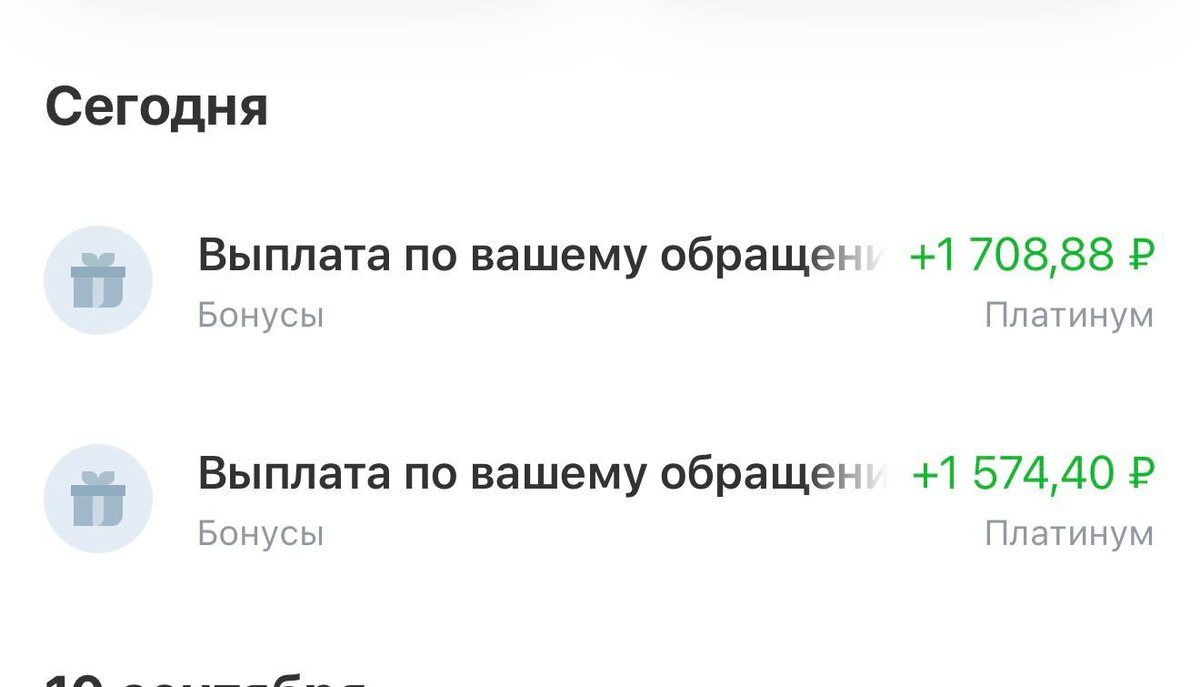

В моём случае сумма вышла чуть больше 4 200 рублей, и я получил её буквально в тот же вечер.

Это был тот самый момент, когда деньги, которых «не хватает», оказываются буквально под ногами.

После этого я рассказывал об этом друзьям, знакомым, клиентам. И картина почти у всех одинаковая:

страховка есть, человек о ней не знает.

Что это за страховка и почему она появляется на карте

Почти в каждом банке есть услуга «финансовой защиты», «страхования задолженности» или чем-то похожим по названию.

Она:

— подключается при оформлении кредитки (иногда — автоматически),

— списывается маленькими суммами, чтобы не вызывать вопросов,

— указывается “где-то внизу”, в условиях, которые мало кто читает.

По факту:

эта услуга необязательная.

От неё можно в любой момент отказаться.

А за прошедший месяц (иногда и за несколько) — вернуть деньги.

У некоторых людей я видел возвраты в 7–10 тысяч, если списание шло давно или страховка была оформлена разовым платежом.

Как понять, есть ли она у вас

Если вы никогда не проверяли выписки — пять минут могут принести очень приятную сумму.

- Откройте выписку по кредитной карте

Не по дебетовой — именно по кредитной. - Посмотрите списания за последние 1–3 месяца

Ищите фразы:

— «Страхование»

— «Защита задолженности»

— «Финансовая защита»

— «Страх.плата»

— «Комиссия за страхование» - Обратите внимание на сумму

Обычно это 100–800 ₽ после операций.

Но нередко бывают разовые списания: 2 900 ₽, 3 500 ₽, 4 990 ₽, 5 900 ₽. - Проверьте списания в день оформления карты

Если в первый день ушло 2 900–5 000 рублей — значит страховка точно есть.

Если нашли — поздравляю.

Это означает всего одно:

вы можете вернуть деньги за прошлый период и отключить будущие списания.

А это уже 3 000–5 000 рублей здесь и сейчас + экономия каждый месяц.

Реальные примеры за последнюю осень

Простые жизненные случаи, без юридических терминов:

— Мария — 1 800 ₽ возврат

Списывалось около 200 ₽ после каждой покупки.

Вернули 1 800 ₽.

После отключения экономит почти 2 000 ₽ ежемесячно — это 24 000 ₽ в год.

— Игорь — 3 300 ₽ возврат

При оформлении карты списали разово.

Вернул почти всю сумму.

— Алексей — 60 000 ₽ экономии в год

У него списывалось около 5 000 ₽ ежемесячно.

Отключил — теперь эти деньги остаются у него.

70% людей, кому я рассказывал об этом, находили у себя то же самое. Просто раньше не обращали внимания.

Почему банки не говорят об этом

Ответ очень простой:

каждый такой платёж — это их доход.

А клиент редко проверяет мелкие списания.

Но самое важное здесь:

по закону вы имеете полное право отключить эту услугу и вернуть деньги.

Это обычная процедура.

Не нужна ни юридическая помощь, ни какие-то специальные знания.

Что делать, если нашли у себя страховку

Алгоритм одинаковый для всех банков:

- Проверить выписку.

- Найти списания.

- Написать в поддержку или оператору.

- Вставить короткое заявление (я могу бесплатно отправить готовый текст).

- Дождаться возврата — обычно 1–2 дня.

По времени — 5–10 минут.

По деньгам — иногда это «нужные 5 000», которые закрывают резину, подарок, садик, коммуналку или просто делают неделю спокойнее.

Если хочется разобраться быстро и без ошибок

Я собрал простую пошаговую инструкцию: куда нажать, что написать и как вернуть деньги максимально быстро.

Она полностью бесплатная — я искренне считаю, что люди не должны отдавать банкам деньги только из-за незнания.

Как получить:

Напишите в комментариях слово «ИНСТРУКЦИЯ» — подскажу, где взять.

Или просто зайдите в профиль — там всё лежит.

Если эта статья помогла вам по-новому взглянуть на свою кредитную карту — значит, я писал её не зря.

Берегите деньги. И помните:

иногда нужные 3–5 тысяч уже лежат у вас в кармане — просто вы ещё не посмотрели в правильное место.