Есть такой неприятный момент, который хотя бы раз происходил у каждого.

Живёшь себе спокойно, планируешь месяц, и вдруг что-то идёт не так.

То ребёнку срочно нужны лекарства.

То машину пришлось чинить.

То платеж увеличился.

То зарплату задержали.

То просто — что-то пошло не по плану.

И вот ты сидишь вечером, смотришь на остаток на карте и понимаешь, что ближайшие 5–7 дней будут очень напряжёнными.

Проблема снова в одной и той же сумме — 3–6 тысяч рублей.

Мелочь по меркам жизни, но критичная прямо сейчас.

И есть один способ, о котором знают единицы — но он честный, законный и работает почти у всех.

Что такое “скрытая страховка”, из-за которой люди теряют тысячи рублей

Когда вы оформляете кредитную карту, банк часто добавляет услугу «страхования задолженности» или «финансовой защиты».

Иногда — предлагает, иногда — подключает автоматически, иногда — делает это “по умолчанию”.

Звучит как что-то полезное, но по факту большинство людей:

— не помнят, что подписывали на это;

— никогда не пользовались услугой;

— даже не знают, что она списывается.

Сумма небольшая — 200–800 рублей после каждой операции.

Но если списывать её ежемесячно, выходит прилично.

А если была разовая страховка — то списывают 3–5 тысяч сразу.

Эти деньги можно вернуть.

Как быстро проверить свою карту — 3 минуты

- Откройте выписку по кредитной карте.

- Пролистайте последние 2–4 месяца.

- Ищите точки со словами:

— «Страхование»

— «Финансовая защита»

— «Страх.плата»

— «Комиссия за страхование» - Проверьте дату оформления карты.

Если есть такие списания — вы можете вернуть деньги назад.

Что люди получают после проверки

Несколько примеров:

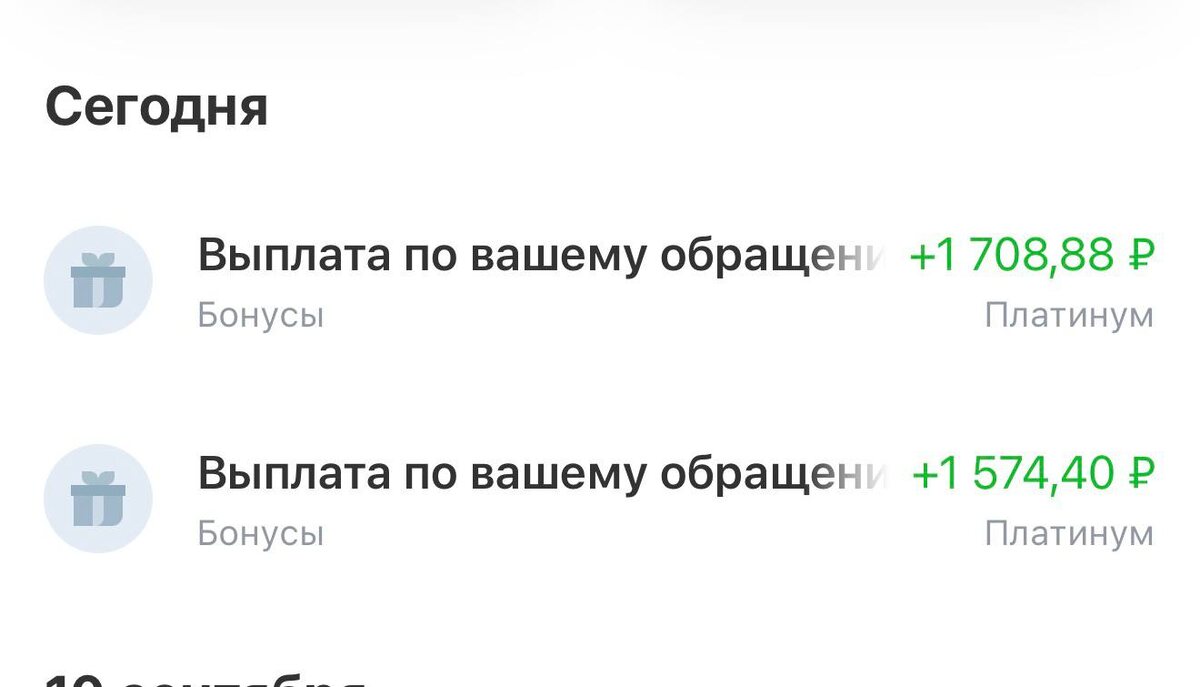

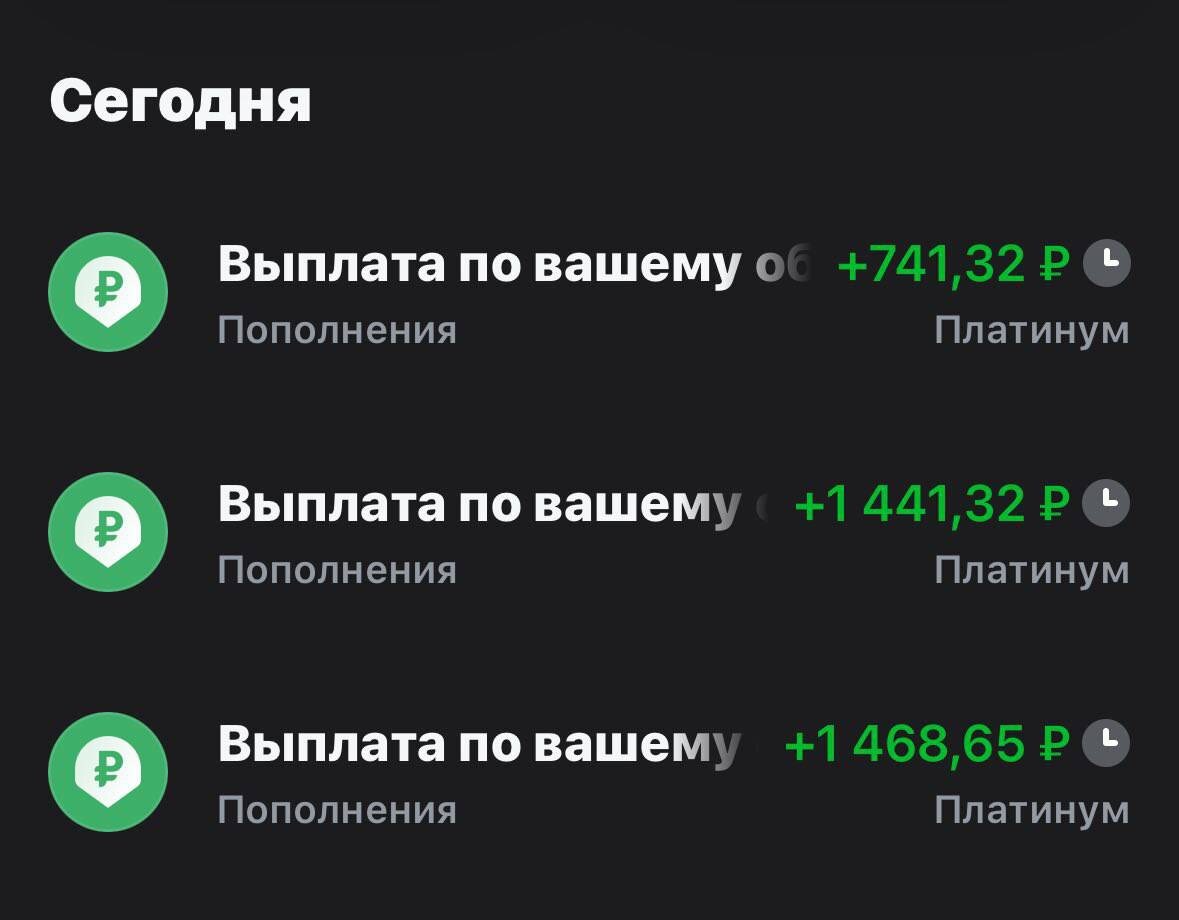

— 3 200 ₽

Обнаружили списания 3200 ₽.

Вернули сумму за два месяца.

— 3 600 ₽

Вернули страховки, которые начислили за последний месяц.

— 2 100 ₽

Клиентка просто не знала, что подключена страховка.

Вернули за последние 30 дней + отключили.

Сколько можно вернуть

Обычно от 3 до 6 тысяч рублей.

Иногда — больше.

Редко — меньше.

Но почти всегда человек возвращает хотя бы что-то.

И это лучше, чем сидеть и ждать следующую неделю без денег.

Почему банки это делают

Потому что мало кто читает мелкий текст.

А услуга даёт банку стабильный доход.

Но важно:

услуга не обязательная.

вы можете отказаться в любой момент.

деньги за последний период обязаны вернуть.

Как вернуть — самый простой способ

- Написать в поддержку банка.

- Сказать, что не хотите пользоваться услугой.

- Отправить короткий текст (я могу дать готовый, бесплатно).

- Дождаться возврата.

Обычно всё занимает не больше 10 минут.

Если нужна помощь

Я сделал бесплатную понятную инструкцию:

как проверить списания, куда написать, какой текст отправить.

Чтобы получить:

Напишите комментарий «ИНСТРУКЦИЯ»

или загляните в профиль — там доступ открыт.

Бывает так, что деньги не нужно зарабатывать.

Их нужно просто вернуть обратно.