Введение

Последние десять лет в России стали периодом бурного роста цен практически на всё: от недвижимости и автомобилей до продуктов и коммунальных услуг. При этом доходы населения номинально тоже выросли, но хватает ли этого роста, чтобы компенсировать подорожание жизни? Рассмотрим динамику на примере Екатеринбурга – крупного российского города (не столицы), где хорошо видны общие тенденции по регионам. Сравним, сколько стоили квартира, машина и базовые расходы около 2015 года и сколько – в 2025-м, и сколько средних зарплат требовалось тогда и требуется сейчас, чтобы купить своё жильё. А затем зададимся вопросом: понимают ли власти, почему в таких условиях в стране падает рождаемость?

Зарплаты и цены на жильё: тогда и сейчас

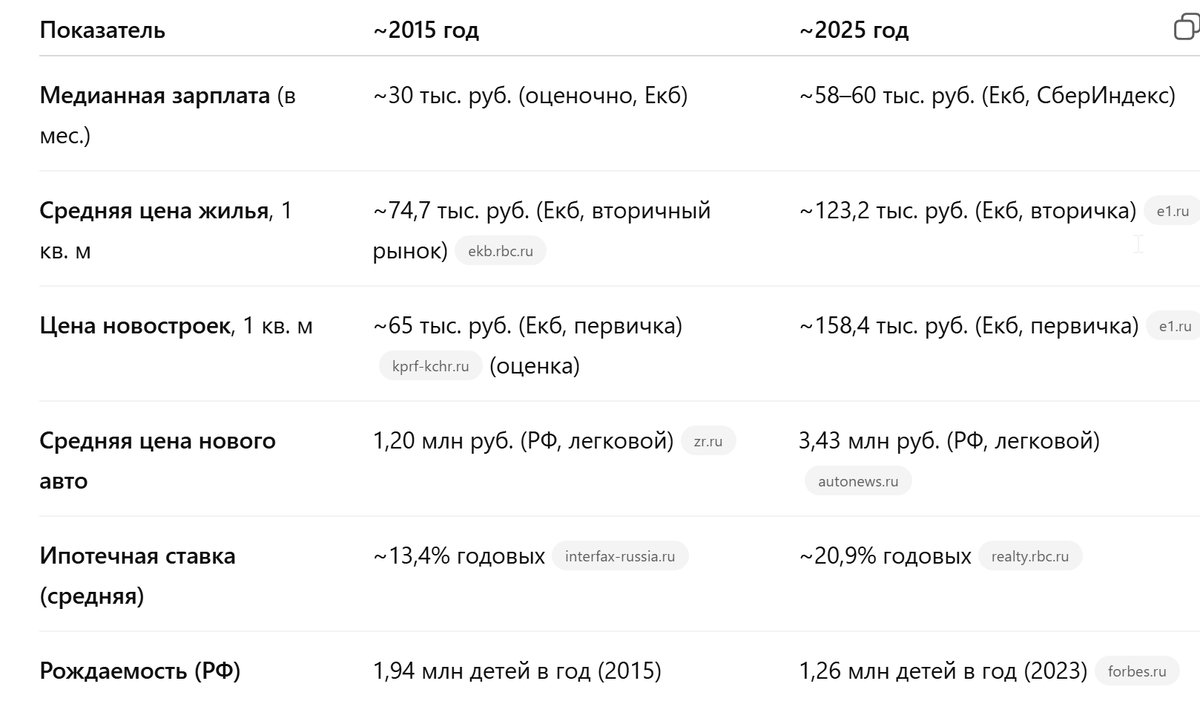

Зарплаты. В 2015 году жители Екатеринбурга в среднем зарабатывали около 41,5 тыс. рублей в месяц (до вычета налогов). Однако это средняя зарплата; медианная была заметно ниже (медианная отражает «типичный» заработок, при котором половина людей получает меньше, половина – больше). Точных данных по медианной зарплате города за 2015 год нет, но можно оценить её примерно в районе 25–30 тыс. руб. в месяц. Для сравнения: в Свердловской области в целом средняя зарплата тогда составляла ~27,6 тыс. руб, и Росстат оценивал медианную зарплату по стране на 2019 год в 30,5 тыс. руб.(ещё до скачка за 2020-е).

К 2023–2025 году зарплаты существенно выросли номинально. По данным городской администрации, средняя начисленная зарплата в Екатеринбурге за 2023 год превысила 80 тыс. рублей, а медианная составляла порядка 55–60 тыс. руб. в месяц. То есть за десятилетие типичные заработки горожанина удвоились или даже чуть больше. В 2024 году медианная зарплата по региону оценивалась около 56,4 тыс. руб. Безусловно, значительная часть такого роста связана с инфляцией – реальная покупательная способность росла куда скромнее.

Цены на жильё. В 2015 году жильё уже было дорогим, но по сравнению с нынешними ценами выглядит почти доступным. По данным Уральской палаты недвижимости, в июне 2015 года средняя цена одного квадратного метра на вторичном рынке Екатеринбурга составляла около 74,7 тыс. руб. К началу 2025 года квадратный метр на «вторичке» стоил уже около 123,2 тыс. руб. в среднем. На первичном рынке (новостройки) рост оказался ещё больше: средняя цена новостроечного «квадрата» в Екатеринбурге достигла 158,4 тыс. руб. к началу 2025 года. Получается, жильё в рублёвом выражении подорожало примерно в 1,5–2 раза за десятилетие (в зависимости от сегмента).

Для наглядности сравним, сколько средних зарплат нужно было накопить на типичную квартиру тогда и сколько сейчас. Пусть это будет условная квартира площадью 50 кв. м на вторичном рынке Екатеринбурга:

- В 2015 году: 50 м² жилья × ~75 тыс. руб./м² ≈ 3,75 млн руб. Цена такой квартиры равнялась ~90 среднемесячным зарплатам горожанина (41,5 тыс. руб.) или около 125 медианным зарплатам (30 тыс. руб. условно). Иными словами, работнику со средней зарплатой нужно было откладывать весь доход порядка 7,5 лет, а с медианной – все 10 с лишним лет, чтобы скопить на жильё.

- В 2025 году: 50 м² × ~123 тыс. руб./м² ≈ 6,16 млн руб. Это около 77 средних зарплат (80 тыс. руб.) или ~103 медианных зарплат (60 тыс. руб.) екатеринбуржца. То есть сейчас в пересчёте на среднюю зарплату квартира обходится примерно в 6,5 лет работы, а на медианную – почти в 8,5 лет.

На первый взгляд выходит, что доступность жилья по отношению к доходам даже чуть улучшилась: если оценивать в годовых заработках, среднестатистическому работнику города нужно немного меньше времени, чтобы заработать на квартиру, чем десять лет назад. Но это весьма условный расчёт – он не учитывает тьму других факторов. В реальности мало кто может откладывать целиком всю зарплату, да ещё столько лет, не тратясь на жизнь. Кроме того, выросли и прочие расходы, о которых дальше. В итоге для большинства семей единственный способ приобрести жильё – это ипотека, а условия по ней сегодня заметно жёстче, чем десять лет назад.

Автомобили, продукты, коммуналка: дорожает всё

Рост цен за десятилетие коснулся не только недвижимости. Практически все товары длительного пользования и повседневного спроса существенно подорожали:

- Автомобили. В 2015 году новый легковой автомобиль в России стоил в среднем около 1,2 млн руб. (средневзвешенная цена по рынку). Сейчас же средняя цена нового авто бьёт исторические рекорды: в октябре 2025 года она достигла 3,43 млн руб.. То есть типичная новая машина стала почти в три раза дороже. Даже с учётом роста доходов, для покупателя автомобиль теперь гораздо более затратная покупка. Ранее доступные модели экономкласса либо исчезли, либо сильно выросли в цене. Как результат, всё больше людей откладывают обновление автомобиля или переходят на рынок подержанных машин.

- Продукты питания. Продовольствие тоже не отставало: суммарная продовольственная инфляция за 10 лет составила порядка 100–150%, вдвое или более повысив ценники на многие товары первой необходимости. Например, по отдельным продуктам рост с 2014–2015 годов до 2024 года впечатляет: сахар подорожал почти в 3 раза, яйца – в 2–2,5 раза, молоко ~в 1,9 раза, мясо птицы и говядина – примерно в 1,5–2 раза. Если в 2014 году условная «потребительская корзина» семьи стоила 1770 рублей, то в 2023-м та же корзина обходилась уже в 4440 руб. И хотя номинальные доходы населения тоже выросли, значительную часть зарплат теперь «съедают» базовые траты на питание.

- Коммунальные услуги. Тарифы ЖКХ традиционно поднимаются каждый год, и за десять лет набегает внушительная величина. В среднем по стране коммуналка выросла примерно вдвое (а по некоторым услугам и более). Ещё в 2010-е эксперты отмечали, что цены на жилищно-коммунальные услуги росли опережающими инфляцию темпами: за 2000–2010 годы суммарно +920% (в 9,2 раза), тогда как общий ИПЦ вырос в 2,9 раза. В 2010-х рост тарифов несколько замедлился, но всё равно к 2020-м коммунальные счета стали для семей значительно более весомой статьёй расходов. Например, квартплата в крупных городах могла возрасти в 5–10 раз по сравнению с началом 2000-х. За последние же 10 лет (2015–2025) увеличение тарифов оценивается примерно в 1,7 раза в реальном выражении (то есть на ~70% сверх инфляции). В итоге коммунальные платежи «съедают» около 10–15% бюджета средней семьи и постоянно увеличиваются.

В итоге образовалась ситуация, когда расходы семьи практически по всем направлениям выросли в разы. Заработки тоже выросли номинально, но большинство людей не почувствовали себя богаче – дополнительные доходы ушли на подорожавшие продукты, бензин, счета за услуги и т.д. Особенно ощутимо ударило по карману резкое подорожание крупных покупок (квартир, автомобилей) – без кредита их теперь не купить, а кредиты тоже стали дорогими.

Ипотека и льготные ставки: 2015 vs 2025

Для приобретения жилья россияне в основном вынуждены брать ипотечные кредиты. Но условия ипотечного кредита сегодня куда менее щадящие, чем десять лет назад.

Ставки. В 2015 году ключевая ставка ЦБ, взлетевшая на волне кризиса 2014-го, постепенно снижалась, и государство даже запустило программу субсидирования ипотеки. Благодаря этому средневзвешенная ставка по ипотечным кредитам в 2015 году составила около 13,4% годовых (против 16–17% годом ранее). На новостройки можно было оформить льготную ипотеку порядка 12% годовых – по тем временам тоже немало, но всё же процент находился в пределах 15%.

В 2020–2021 годах ставки по ипотеке в России даже опускались ниже 10% на фоне низкой ключевой ставки. Однако после финансовых потрясений 2022–2023 годов кредиты резко подорожали. Осенью 2023-го ЦБ последовательно поднял ключевую ставку с 8,5% до 15%, а затем и до 17–19%. Следом банки переписали ипотечные условия. Среднерыночные ставки к концу 2023 – началу 2024 года достигли порядка 20–21% годовых по обычным программам. Например, на сентябрь 2024 Дом.РФ оценивал среднюю ставку ~20,9% на новостройки и 20,8% на вторичное жильё. Многие банки рекламировали ставки «от 14–15%», но это минимумы для идеальных заёмщиков; реальная эффективная переплата для большинства выходит за 20%.

Льготные программы. Власти, осознавая проблему, продлили и расширили программы льготной ипотеки. К 2025 году действует несколько госпрограмм: семейная ипотека под 6% годовых, ипотека для IT-специалистов от 5%, дальневосточная под 2% и базовая льготная (новостройки) сейчас 7–8% (ставки могут корректировать). С одной стороны, эти программы действительно помогают отдельным категориям граждан взять кредит под процент ниже рыночного. С другой – есть ряд нюансов и ограничений: лимиты суммы (например, по семейной – до 6 млн руб. в регионах, сверх – по рыночной ставке), требования к заемщикам (нужны дети, определённый статус или регион) и ограниченный срок действия программ.

Кроме того, возникает справедливый вопрос: почему даже льготная «семейная» ставка установлена 6%, а не близка к нулю? В развитых странах долгое время ипотечные кредиты вообще выдавались под 1–4% годовых (правда, в последнее время и там выросли ставки, но не до российских уровней). Получается, государство выделяет банкам субсидии из бюджета (то есть из налогов самих граждан) и тем не менее закладывает 6% годовых, фактически зарабатывая на будущих родителях. Если целью действительно является стимулирование рождаемости и поддержка семей, логичнее было бы дать им займы почти бесплатно либо напрямую компенсировать проценты банкам. Но пока этого не произошло – льготная ставка 6%, и она может повыситься (в конце 2026 обсуждалось повышение семейной ипотеки до 12% из-за удорожания денег на рынке).

Ипотечная кабала. В итоге для тех, кто не подходит под льготные условия (например, без детей или с детьми, рождёнными раньше определённой даты), путь к собственному жилью – это ипотека под 20% годовых и выше. При таких процентах переплата за квартиру становится колоссальной. Фактически стоимость жилья для заёмщика удваивается за срок кредита. Например, кредит 6 млн руб. на 20 лет под 19% годовых даст месячный платёж около hundred тысяч рублей (приблизительно) и суммарную выплату порядка 24 млн руб. — четырёхкратная переплата! Для сравнения, при ставке 6% тот же кредит потребовал бы выплатить около 10 млн руб., что почти вдвое меньше. Разница разительна. Таким образом, даже «доступное» по статистике жильё на практике становится смертельно дорогим для семьи, если нет льгот.

Рождаемость падает – удивляет ли это кого-то?

За десять лет стоимость жизни резко возросла. Молодые семьи сталкиваются с выбором: либо влезать в долги на десятилетия ради жилья (да ещё и под большой процент), либо откладывать создание семьи и рождение детей «на потом», пытаясь сначала встать на ноги финансово. Неудивительно, что многие выбирают второе. Рождаемость в России упала до исторических минимумов. Если в 2015 году родилось около 1,94 млн детей, то в 2022 году – лишь 1,304 млн (на 33% меньше), а в 2023-м и того меньше – порядка 1,26 млн новорождённых, анти-рекорд со времён 1999 года. Суммарный коэффициент рождаемости опустился с ~1,7 (в 2015) до ~1,4 и продолжает снижатьсяr. То есть в среднем на одну женщину теперь приходится значительно меньше детей, чем десять лет назад.

Конечно, причин у демографического спада несколько – сюда относятся и уменьшение числа женщин репродуктивного возраста, и культурные изменения. Но материальные факторы явно играют ключевую роль. Можно ли планировать ребёнка, когда нет уверенности в завтрашнем дне, когда собственное жильё – неподъёмная роскошь, а содержать ребёнка дорого? Многие семьи честно признаются, что не решаются завести второго (а то и первого) ребёнка именно по финансовым соображениям. Высокие цены и инфляция «съедают» льготы и выплаты, которые государство выплачивает родителям.

Власти регулярно выражают обеспокоенность низкой рождаемостью и пытаются её стимулировать мерами поддержки. Но выходит пока слабовато. Да, материнский капитал, пособия, льготные кредиты – всё это есть. Однако на фоне галопирующих цен и растущих расходов эти меры выглядят как пластырь на глубокую рану. Например, маткапитал (~700 тыс. руб на второго ребёнка) теперь не покрывает и половины стоимости квадратного метра в новостройке Екатеринбурга. Льготная ипотека 6% всё равно оставляет семье десятилетнюю долговую нагрузку. Индексации пособий не поспевают за фактической инфляцией в продуктовых магазинах.

Выводы. За десять лет среднестатистическая российская семья стала жить, пожалуй, не богаче, а беднее в реальном выражении, несмотря на рост зарплат в рублях. Стабильности не чувствуется – цены летят вверх быстрее ракет, и каждый новый год приносит новое подорожание. Молодёжь видит, что «стабильность и достаток» откладываются на неопределённый срок, и не спешит обзаводиться большой семьёй. Возникает порочный круг: дорого жить – меньше рожают; меньше рожают – меньше трудоспособного населения в будущем, экономика стагнирует, опять бедность.

Не стоит ли властям, вместо поиска сложных объяснений, признать очевидное: материальное положение людей напрямую влияет на демографию? Пока квартира остаётся мечтой, а инфляция съедает доходы, никакие убеждения «родить для себя» не переломят тенденцию. Люди хотят уверенности, своего угла и понимания, что они смогут вырастить детей, не загоняя себя в нищету. Ипотечные проценты под 20% и цены, растущие на десятки процентов в год – разве это не достаточный ответ на вопрос, почему рождаемость падает? Сегодня, глядя на взлетевшие цены и кредиты, молодые семьи вправе спросить государство: «А вы сами бы решились заводить детей на нашем месте?»

Таблица: Сравнение ключевых показателей (Екатеринбург, 2015 vs 2025)

Заключение

Десять лет – достаточный срок, чтобы подвести некоторые итоги. К сожалению, итоги эти для многих россиян неутешительны: стоимость жизни выросла кратно, тогда как возможности семьи увеличились куда скромнее. Социальный контракт «работай – и сможешь обеспечить семью» дал серьёзный сбой. Когда даже две зарплаты с трудом покрывают ипотеку и базовые нужды, у людей пропадает уверенность в будущем. В таких условиях неудивительно, что рождаемость падает – скорее удивительно было бы обратное.

Хотелось бы, чтобы при разработке экономической и социальной политики государство учитывало эту простую связь. Помощь семьям должна не только индексироваться на бумаге, но и опережать рост реальных расходов. Пока же напрашивается риторический вопрос к властям: неужели вас всё ещё смущает не поведение людей, а только статистика рождаемости? Ведь люди не рожают не потому, что «эгоистично живут для себя», а потому что боятся нищеты и нестабильности. Имеют право бояться – глядя на цены 2025 года. Когда инфляция несётся быстрее роста зарплат, когда за основу берётся принцип «поможем, но сами ещё заработаем на процентах», о какой уверенности в завтрашнем дне можно говорить? Если государство действительно хочет увидеть рост рождаемости, ему придётся сначала обеспечить хоть какую-то экономическую стабильность и доступность ключевых благ – жилья, кредитов, доходов. Иначе молодое поколение так и будет задаваться вопросом: «А потянем ли мы ребёнка, когда жизнь дорожает быстрее, чем мы успеваем жить?»