В конце осени мы с мужем строим планы на следующий год. В это время примерно понятно, сколько мы заработали за год нынешний, и от этого можно отталкиваться при планировании следующего. В этой статье я поделюсь общими принципами, которыми мы руководствуемся в этом занятии.

Анализ расходов и достигнутых целей за 2025

Если начать с самых основ, то мы в первую очередь анализируем расходы и доходы за 2025 год. Нельзя ставить цели, если не понимаешь, насколько они реалистичны. Так что это - база.

Мы учитываем, хватало ли нам выделенных на жизнь средств в месяц. Какие были крупные траты за год. Сколько удалось накопить на те или иные цели. И конечно, смотрим на совокупный доход за 2025 - есть ещё 1-2 месяца впереди, но денежные поступления за это время легко прогнозируются и добавляются к тому, что было отражено в платёжках.

Свой бюджет на 2026 мы строим, отталкиваясь от дохода за 2025! Понятно, что у обоих будет хоть какая-то индексация, и доходы должны вырасти. Но мы не знаем, на сколько именно поднимут. "Излишки" нам есть куда перенаправить, а вот если не будет хватать - вот это проблема.

Костяк

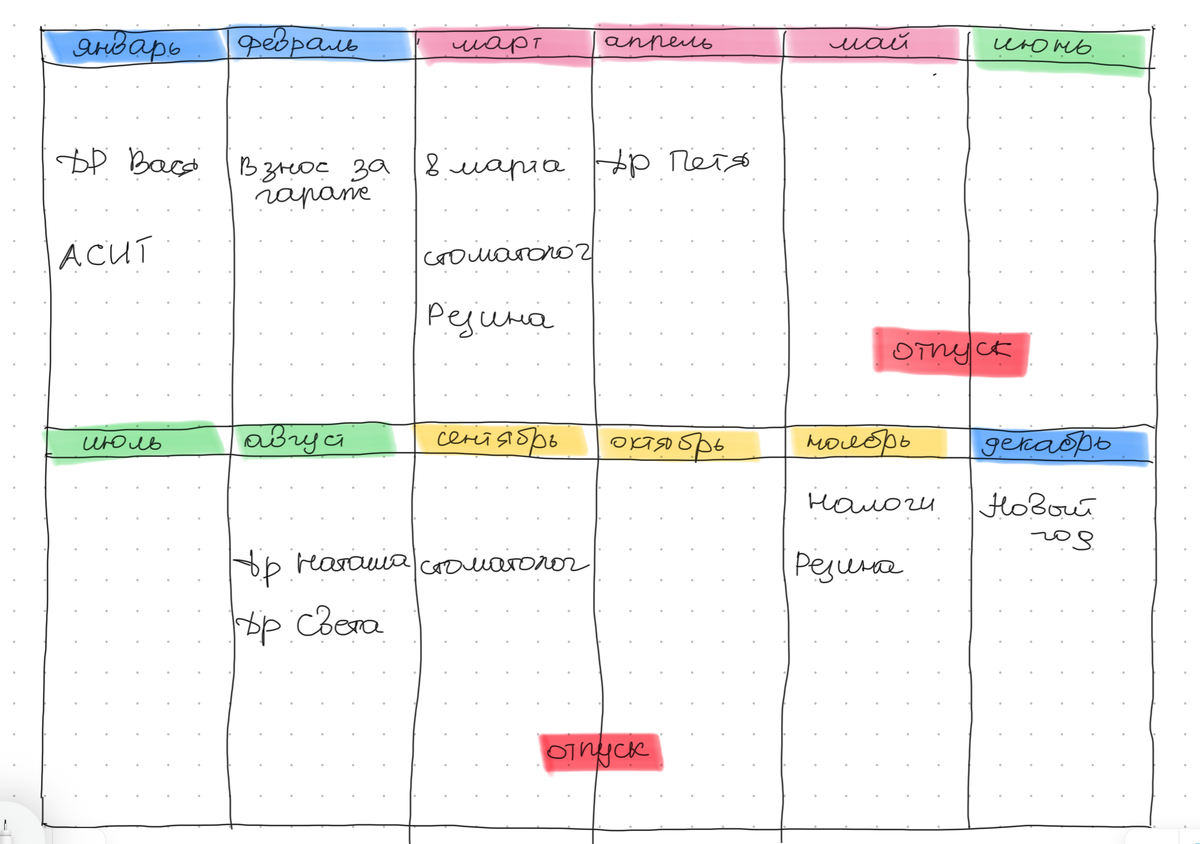

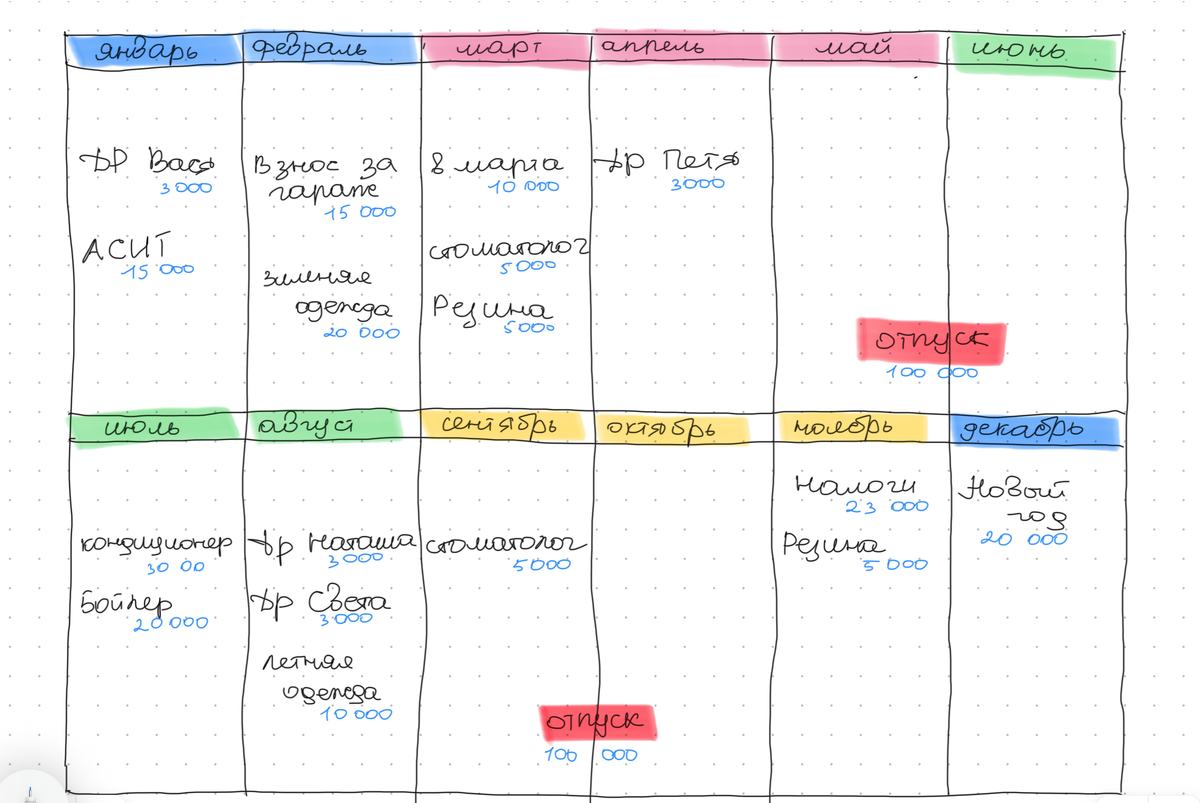

Планировать год мы начинаем с так называемого "скелета". На листе или планшете рисуем год в виде 12 ячеек, подписанных по месяцам. И туда выписываем все значимые события, которые требуют денег. Думаю, что у большинства там будет отпуск - к концу осени он обычно у всех известен на год вперёд. Также туда можно дописать дни рождения, крупные покупки, налоги (я недавно очень удивилась, когда у одного блогера увидела налог на машину в 45 тысяч), платные медицинские манипуляции и т. д.

Выписав всё важное, можно заранее прикинуть расходы на всё это. Это надо для того, чтобы грамотно спланировать накопления! Какие-то деньги вы сможете взять из суммы на текущие расходы прямо в нужный месяц, а где-то придётся регулярно откладывать, чтобы в нужный момент на руках было достаточно для соответствующей покупки.

Регулярные расходы

Мы просто выделяем конкретную сумму на месяц, и она весь год остаётся неизменной. Более того, мы эти деньги откладываем обычно на несколько месяцев вперёд, и в ноябре у нас есть средства на жизнь до конца зимы. Каждый месяц - отдельный вклад под %. Пришли к такой схеме несколько лет назад, нам это очень удобно. Так есть ограниченная сумма, в которую мы должны уложиться. Считаю это полезным, когда доходы позволяют не считать деньги и не смотреть на ценники - это очень расслабляет, и отсутствие лимита активно помогает сливать доходы в никуда.

Накопления

Наша главная цель на данный момент - покупка большой квартиры. И копим мы на неё по принципу "заплати себе первым", откладывая конкретный % от всех авансов и зарплат. Здесь фигурируют 2 суммы. 1 - весь доход за год за вычетом НДФЛ. 2 - все деньги, которые мы тратим именно на жизнь за 12 месяцев. Вычитаем из 1 суммы 2 и получаем то, сколько мы можем отложить на квартиру. Делаем корректировку на отпуск (на дальние путешествия мы копим отдельно от расходной суммы) и другие возможные крупные траты. И дальше смотрим, какой % от величины 1 составляет вот этот остаток. Получаем конкретное значение - например, 40%. И дальше со всех зарплат и авансов сразу считаем эту долю и переводим её в накопления.

В 2025 году свою годовую цель мы закрыли ещё в августе. И на 2026 год был соблазн увеличить конечную цель в полтора раза. Но супруг настоял, чтобы мы просто повысили %, который регулярно откладываем, а там уже что получится.

Важно ещё отметить, что на отпуск мы копим не по ходу текущего года, а за год предыдущий. Это помогает сильно заранее что-то оплатить - например, билеты.

Корректировки

Я обращаюсь к бюджету практически каждый месяц, чтобы уточнить что-то (пора уже копить на что-то или ещё нет) или скорректировать статьи в соответствии с новыми обстоятельствами. В конце каждого месяца я выписываю сумму наших расходов. И в середине года мы садимся, чтобы оценить то, как мы тратим деньги и копим на крупные цели - в этот момент удобно пересмотреть какие-то статьи или подход. Кроме того, в этот момент важно заглянуть в будущие январь и февраль, чтобы учесть возможные крупные расходы в планировании финальных месяцев года.

Вместо заключения

Может показаться, что бюджет на год для семьи - это долго и сложно. Тут, конечно, всё зависит от подхода. Кто-то скрупулёзно каждую копейку будет вносить, а кому-то достаточно просто иметь перед глазами листок с основными событиями в предстоящем году. У меня нет потребности докапываться до каждого рубля, но мне нравится иметь наглядный бюджет перед глазами - если что-то можно предусмотреть, будьте уверены, что я об этом подумала и уже составила план.

Глобально годовой бюджет позволяет моей семье всегда оставаться при деньгах, даже если в какие-то месяцы бывают крупные траты или падение дохода (например, в конце отпуска). А времени это занимает 2 раза в год по часу и каждый месяц ещё по 5 минут.