Когда человек приходит на Московскую биржу он часто не знает с чего начать. Он открывает мобильное приложение, там много разных акций, а что купить не понятно. Вот кто-то решит: " О, Газпром - народное достояние, беру". И это самое не правильное решение. И тут дело не в то, что это Газпром - это компания, которая может просто так отменить дивидендную выплату, а в том, что этот подход в корне не верный. Поэтому я хочу показать на примере, что да как.

СКАЗКА

Честно говоря, именно посещение парка Сказка сподвигло меня к написанию этой статьи. Дело в том, что я храню колеса недалеко от этого парка уже много лет, поэтому у нас в семье традиция дважды в год наведоваться сюда. И тут я открываю сайт и вижу, что у них изменилась система оплаты, на удивление стало дешевле. И тут у меня уже видимо профдеформация, первая мысль, что в Парк никто не идет, а значит дохода нет, а может они уже банкроты? А я знаю, что их облигации торгуются на бирже!

Начинаю изучать вопрос, оказалось, что по итогам первого полугодия 2025 года они показали убыток по РСБУ в размере 77 миллионов рублей, для сравнения в прошлом году там была прибыль 36,6 миллионов. И тут хотелось бы посмотреть на МСФО, но компаний его не обязана публиковать. Решила посмотреть что у компании с кредитным рейтингом, а оказывается рейтинговое агентство Эксперт РА еще в сентябре отозвало его!!! Формальная причина - отсутствие достаточной информации.

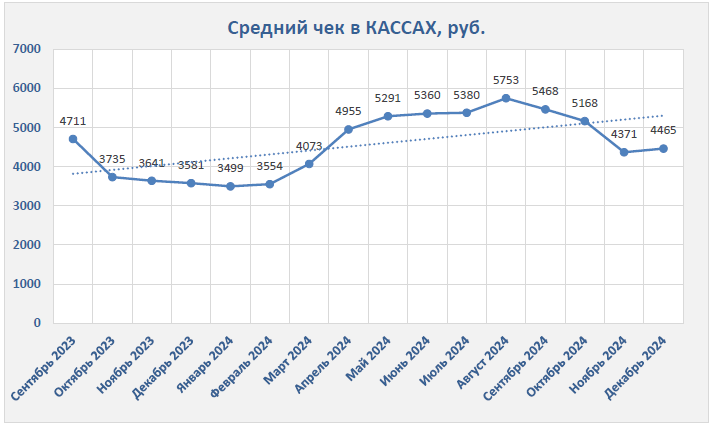

Если смотреть следующий отчет, в 3 квартале они вышли на прибыль и показали по РСБУ +32,9 миллионов рублей, вместо 219 миллионов в 2024 году за аналогичный период времени. А весь 2024 год они закрыли с доходом +126 миллионов рублей. И тут все дело в сезонности, Парк Сказка - это парк под открытым небом, у них самый пик посетителей приходится на лето. А в октябре-ноябре они вынуждены обслуживать аттракционы, содержать животных, держать персонал, а посетителей мало, они не окупают понесенные затраты. И в этом плане интересно посмотреть на средний чек по парку из отчета 2024 года. В ноябре он оказался на -24% ниже чем в августе. Народ быстро замерз и не пошел дальше кататься на аттракционах. Плюс к этому и посетителей в парке было явно меньше, чем летом. А вот в декабре чек немного подрос, видимо они запустили каток.

Если проводить аналогию с прошлым годом и говорить, что компания в 4 квартале уменьшит прибыль за год на 219-126=93 миллиона рублей, есть вероятность, что по итогам года они вновь покажут убыток! Они правда сократили рабочую неделю и теперь закрыты с понедельника по четверг, они таким образом пытаются сократить расходы, что в общем-то наверное правильно. И вот это сокращение может их спасти. И есть одна неизвестная - их расходы на обновление аттракционов, в том году они что-то переделывали, в этом делают. Возможно тут они тоже подрезали свои расходы и за счет этого все же смогут показать прибыль по итогам года, а может быть и нет.

И смотрите, что получается, я как посетитель парка вижу красивую картинку: в парке обновляются аттракционы, сейчас там строят новое чертово колесо большего размера, чем предыдущее. Вроде у компании есть деньги. Я как инвестор вижу, что у компании убыток и она почему-то не захотела получать новый кредитный рейтинг. Чувствуете насколько отличается мировосприятие обычного человека и инвестора?

Про облигации компании и возможный дефолт

Для начала, хочу обратить внимание, что облигации парк выпустил с офертой!!! Предъявить к оферте их можно с 25 сентября 2026 года по 1 октября 2026 года. Если не предъявить бумагу к погашению в 2026 году, то она погасится 30 сентября 2027 года.

Сейчас многие платформу по данной облигации показывают "доходность к погашению 27,45%", но это доходность к оферте, а это две большие разницы.

Если же я открываю калькулятор доходностей и вбиваю в него не дату оферты, а дату погашения в 2027 году, то доходность к погашению резко падает до 23,79%. И это две большие разницы брать на себя такие риски при доходности 23.79 или 27.45%!!!

Поскольку парк не стал получать кредитный рейтинг, я могу предположить, что он не планирует размещать новые облигации, а значит у него другие планы на будущее. Если в 2026 году большое количество инвесторов предъявят облигации к погашению, то это будет, скорее всего, хорошо для эмитента. И если он не сможет погасить выпуски из своих средств, он сможет перекредитоваться дешевле, ведь по текущему выпуску ставка 24%! Если сейчас немного понизят ключевую ставку, то парк сможет разместить те же ЦФА думаю, процентов под 20%. И это обозначает, что кредитная нагрузка будет уменьшаться и это в целом благо для заемщика.

Да и в целом, я не думаю, что они допустят дефолт не поборовшись за компанию, у них маленькая долговая нагрузка. Как они рисуют на графиках 2024 года, они планируют вернуть этот займ и больше в долги не влезать. Но планы - это одно, а реальность - это другое. И если поток посетителей будет низким и в следующем году, то тут могут начаться проблемы. И не стоит забывать про этот риск, именно поэтому у данных облигаций доходность к погашению 27%, а не 22%. Профессионалы не готовы покупать этот выпуск дороже потому, что риски есть.

И убыток полученный компанией в начале этого года говорит о том, что планы не всегда реализовываются так, как хочется Сказке. Именно поэтому я как обычный человек смотрю на красивую картинку и может готова вложить свои деньги, например, купить облигаций. Но нельзя смотреть на бизнес вдохновившись красивыми картинками. За красивой картинкой многое может быть скрыто от глаз и мой пример с парком Сказка - это еще не самый плохой пример. И особенно сильно мое предупреждение касается тех, кто покупает ЦФА, там же мы не видим отчетов, поэтому вынуждены часто полагаться на картинку, а это само по себе зло.

Приглашаю вас подписываться на мой закрытый канал на Дзене. В понедельник я там рассматривала состояние металлургической отрасли.

А еще у меня есть ТГ канал по инвестициям.