Привыкли к мысли, что пенсия оформляется один раз и на всю жизнь? Времена меняются, и пенсионная система тоже. Сейчас многие будущие пенсионеры оказываются в легком замешательстве, когда узнают, что для получения всех положенных выплат им предстоит обратиться в Социальный фонд России не один, а целых два раза. Давайте разберемся без сложных терминов и бюрократической путаницы, что это за этапы, зачем они нужны и как действовать, чтобы не потерять ни копейки своих законных накоплений.

Почему стало два этапа? Суть изменений

Давайте представим вашу будущую пенсию как большой пирог. Раньше его отдавали сразу целиком. Теперь же его решили разделить на две части: одну вы получаете чуть раньше, а вторую – точно в срок. Это упрощенная аналогия, но она отражает суть.

Реформа пенсионной системы, о которой все говорят, ввела новые правила формирования пенсий. Теперь у вас есть два отдельных «кошелька»:

- Кошелек страховой пенсии по старости. Это основная, традиционная часть, которая формируется за счет страховых взносов вашего работодателя. Она выплачивается пожизненно.

- Кошелек пенсионных накоплений. Это те средства, которые могли формироваться у вас в период с 2002 по 2013 год, если вы участвовали в программе со финансирования или направляли материнский капитал на формирование накопительной пенсии. Именно с этими накоплениями и связана необходимость первого визита в СФР.

Идея в том, чтобы дать людям возможность получить доступ к части их пенсионных средств раньше, не дожидаясь общего срока выхода на заслуженный отдых.

Первый этап: обращение за пенсионными накоплениями в предпенсионном возрасте

Итак, первый звонок в СФР или визит в МФЦ вам предстоит совершить, когда вы достигнете так называемого предпенсионного возраста. Напомним, что в 2025 году это:

- 55 лет для женщин

- 60 лет для мужчин

Что такое предпенсионный возраст и какие у вас есть права?

Предпенсионный возраст – это не просто красивое слово. Это пять лет до наступления общеустановленного пенсионного возраста. В этот период вы не только получаете некоторые трудовые гарантии (например, защиту от увольнения), но и право распорядиться своими пенсионными накоплениями.

Важно! Право на получение этих средств возникает именно с этого возраста, даже если вы продолжаете работать и не собираетесь выходить на пенсию по старости.

Как узнать, есть ли у вас эти самые накопления?

Это ключевой вопрос. Далеко не у всех будущих пенсионеров есть эта часть пенсии. Чтобы это выяснить, нужно заказать выписку из индивидуального лицевого счета (ИЛС) в Социальном фонде России. Сделать это можно несколькими способами:

- Через личный кабинет на портале «Госуслуги».

- Через личный кабинет на сайте СФР.

- При личном визите в клиентскую службу СФР или МФЦ.

Когда вы получите выписку, смотрите на разделы 3 и 4. Именно там отражается информация о страховых взносах на накопительную пенсию и суммах, которые можно получить.

Что делать, если накопления есть?

Если вы обнаружили на своем счете пенсионные накопления, у вас есть несколько вариантов, как их получить. Вы можете выбрать любой, который вам больше подходит.

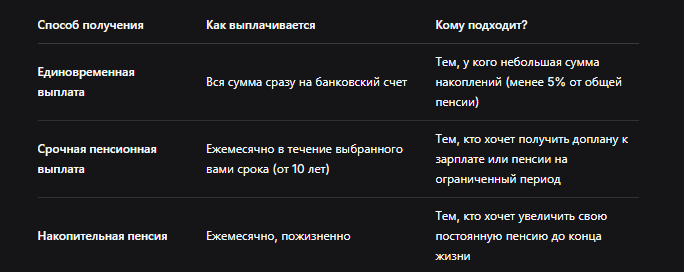

Вариант 1: Единовременная выплата.

Подходит, если сумма ваших накоплений составляет 5% и менее от общего размера вашей будущей пенсии. Проще говоря, если накоплений немного, вам их выдадут одной суммой. Это самый простой и быстрый способ.

Вариант 2: Срочная пенсионная выплата.

Вы сами определяете срок, в течение которого хотите получать эти деньги (но не менее 10 лет). Сумма накоплений делится на количество месяцев, и вам поступают ежемесячные платежи. Этот вариант хорош, если вы хотите иметь стабильную дополнительную прибавку к зарплате или к будущей страховой пенсии.

Вариант 3: Накопительная пенсия.

Вы передаете все свои накопления в СФР или НПФ (негосударственный пенсионный фонд), и они начинают выплачивать вам их пожизненно, но небольшими частями. Это самый консервативный вариант, который гарантирует, что эти деньги будут поступать вам до конца жизни.

Для наглядности сведем варианты в таблицу:

Особый случай: досрочное обращение

В вашем сообщении есть важное уточнение, которое многие упускают из виду! Если у вас есть право на досрочную пенсию по старым правилам (которые действовали до 2019 года), например, вы педагог, медик, работали в тяжелых условиях, вы можете обратиться за выплатой пенсионных накоплений не в 55/60 лет, а раньше – как раз тогда, когда у вас наступает это самое право на досрочную пенсию.

Пример: Мария Ивановна, учитель с большим стажем, имеет право выйти на пенсию в 50 лет по старым правилам. Значит, в 50 лет она может обратиться в СФР и подать заявление на получение своих пенсионных накоплений одним из выбранных способов, не дожидаясь общего предпенсионного возраста.

Второй этап: оформление страховой пенсии по старости

Вот здесь все по классике. Второй и главный визит в СФР вы совершаете, когда достигаете общеустановленного пенсионного возраста. В 2025 году это:

- 60 лет для женщин

- 65 лет для мужчин

Именно с этого момента вы имеете право на основную, пожизненную страховую пенсию по старости. Для ее назначения нужно соответствовать двум ключевым условиям, помимо возраста:

- Наличие необходимого страхового стажа.

- Наличие минимальной суммы пенсионных коэффициентов (баллов).

Требования ежегодно повышаются. Уточним актуальные значения на 2025 год в таблице:

Какие документы понадобятся для второго этапа?

Пакет документов стандартный, но его лучше подготовить заранее:

- Паспорт.

- СНИЛС (теперь он же – страховое свидетельство обязательного пенсионного страхования).

- Трудовая книжка и/или иные документы, подтверждающие стаж.

- Справка о заработной плате за 60 месяцев подряд до 2002 года (если потребуется для расчета).

- Реквизиты банковского счета для перечисления пенсии.

Важный момент: Если вы уже обращались на первом этапе за накоплениями, это никак не влияет на оформление страховой пенсии. Эти процессы независимы.

Частые ошибки и как их избежать

- Ошибка 1: Пропуск первого этапа. Многие думают: «Подожду до полной пенсии, и все получу сразу». Это неверно! Если вы не подадите заявление на получение накоплений в предпенсионном возрасте, эти средства так и будут лежать на вашем счете без движения. Вы не потеряете их, но и не сможете воспользоваться ими раньше.

- Ошибка 2: Незнание о своих накоплениях. Самая распространенная ситуация. Люди даже не подозревают, что у них есть какие-то средства, и проходят мимо своих денег. Обязательно получите выписку из ИЛС!

- Ошибка 3: Путаница в возрасте. Помните разницу между предпенсионным возрастом (когда можно получить накопления) и общим пенсионным возрастом (когда назначается страховая пенсия). Это разные вехи!

- Ошибка 4: Неиспользование права на досрочное получение накоплений. Если вы «до срочник» – не упускайте свою возможность получить выплаты раньше соседей и коллег.

Бесплатная консультация юриста

Заключение

Новая двухэтапная система выхода на пенсию поначалу кажется сложной, но на деле она дает больше гибкости и возможностей. Главное – быть в курсе своих прав и активным участником процесса. Не ждите, пока до пенсии останутся считаные месяцы. Уже сегодня закажите выписку из ИЛС, оцените объем своих накоплений и начните планировать, как вы будете ими распоряжаться. Помните, что первый шаг – за накоплениями – вы можете сделать, даже будучи активным и востребованным специалистом на рынке труда. Эти деньги – ваши, и вы заслужили право получить их вовремя.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.