Приветствую на канале, посвященном инвестициям! 10.11.25 вышел отчёт по МСФО за 3 квартал 2025 год компании Озон (OZON). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

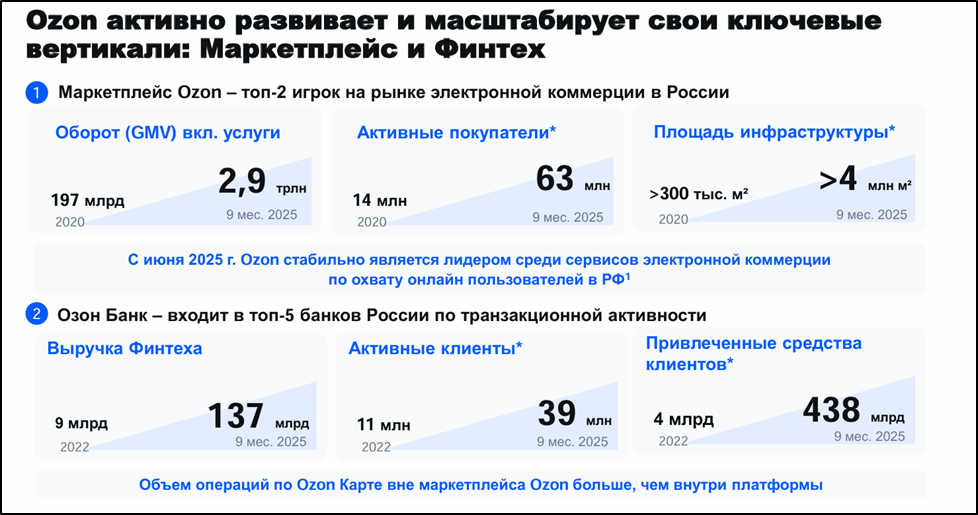

Ozon — №2 после Wildberries на рынке электронной торговли (доля 26%). Электронный маркетплейс предоставляет клиентам самый широкий выбор товаров и доставляет их до двери по всей России.

Всего на сайте более 370 млн товаров, 63 млн активных покупателей, 700 тыс продавцов. Обрабатывается 6 млн заказов ежедневно. У компании около 7тыс IT-специалистов. Общая площадь складских и сортировочных центров более 4 млн кв. м. Число пунктов выдачи более 78 тыс.

Кроме «E-commerce» с 2021 года активно развивается Финтех. Озон Банк уже входит в ТОП 25 в РФ по размеру активов. Число активных клиентов 38,6 млн человек. Это быстрорастущее, высокомаржинальное и прибыльное направление.

Также еще развиваются Ozon Travel и Ozon fresh.

Кроме отечественного рынка, Озон осуществляет деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Грузии, Азербайджане, Узбекистане, Китае и Турции.

С 26.09.2025 завершена процедура редомициляции из Республики Кипр в РФ. Компания зарегистрирована на территории специального административного района острова Октябрьский (Калининградская область) в качестве Международной компании Публичного акционерного общества «Озон».

Основными владельцами компании являются «АФК Система» (доля 31,8%) и Александр Чачава — основатель венчурного фонда LETA Capital (доля 27,7%), остальные акции (40,5%) находятся в свободном обращении.

Текущая цена акций.

С 11.11.2025 возобновились торги, но уже не депозитарными расписками иностранной компании, а акциями МКПАО «Озон». С момента открытия котировки снижались на 8%, но потом отыграли половину падения. В итоге, динамика с начала года +24%.

Операционные результаты.

Операционные результаты сегмента E-commerce за 3Q 2025:

- Торговый оборот GMV 1102 млрд (+53% г/г).

- Заказов 668 млн (+80% г/г).

- Активных покупателей 63 млн (+18% г/г).

- Частота заказов на клиента 34 шт (+36% г/г).

- Доля маркетплейса от торгового оборота 84,1% (-1,8 пп г/г).

Ещё быстрее растёт Финтех:

- Количество активных пользователей 38,6 млн (+45% г/г).

- Выручка 54 млрд (+131% г/г).

- Активы, приносящие процентные доходы 592 млрд (+21% г/г).

- Средства клиентов 438 млрд (+26% г/г).

Финансовые результаты.

Как быстро и легко разбираться в финансовой отчётности, простыми словами рассказывается в соответствующих видео на наших YouTube и RuTube каналах.

Результаты за 3Q 2025:

- Выручка 259 млрд (+69% г/г).

- Себестоимость 199 млрд (+58% г/г).

- Операционные расходы 42 млрд (+50% г/г).

- Операционная прибыль 18 млрд (+3х г/г).

- EBITDA скорр +41,5 млрд (+130% г/г).

- Финансовые расходы 14 млрд (+2х г/г).

- Чистая прибыль +3 млрд (а год назад -0,7 млрд).

Выручка хорошо растёт благодаря отличным операционным показателям. Причем на 69% увеличилась выручка от оказания услуг, на 43% от продажи товаров, и на 157% процентные доходы Финтеха. Себестоимость и операционные расходы тоже выросли, но чуть меньшими темпами. Из-за чего, более чем в 3 раза взлетела операционная прибыль. Правда, большая ее часть ушла на финансовые расходы (проценты по аренде и по долгам). Но все же ЧП положительная +3 млрд за квартал, в отличии от убытка годом ранее.

Отдельно отмечу, что направление E-commerce остается убыточным. Убыток до налогообложения 15 млрд (+2х г/г). А всю компанию в плюс вытащил Финтех, где прибыль до налогообложения составила 17,6 млрд (+138% г/г).

В целом результаты 3Q 2025 позитивные. Основные показатели обновили рекордные отметки. EBITDA положительна уже 5 кварталов подряд. И последние 2 квартала компания вышла на прибыльность. Основная заслуга – стремительное развитие Финтех направления.

Баланс.

Изменения с начала года:

- Капитал -137 млрд (+4%).

- Денежные средства 566 млрд (+62%). Из них 429 млрд приходятся на Финтех.

- Суммарные кредиты и займы 79 млрд (-33%).

- Обязательства по аренде 285 млрд (+24%).

- Обязательства перед клиентами маркетплейса 293 млрд (+14%).

- Средства клиентов финтеха 538 млрд (+2х).

Таким образом, чистый долг отрицательный -31 млрд, но это без учета обязательств по аренде и обязательств перед клиентами маркетплейса, а это 578 млрд.

Совокупные обязательства превышают активы, поэтому Капитал отрицательный.

Денежные потоки.

Денежные потоки за 9М 2025 года:

- Операционный: +346 млрд (+3х г/г). 77,5 млрд относится к Маркетплейсу и 268,5 млрд к Финтеху. Большой рост из-за значительного увеличения задолженности перед продавцами и покупателями Маркетплейса и средств клиентов на счетах в Финтехе.

- Инвестиционный: -64 млрд (+1,6х г/г). Из них кап затраты 40,5 млрд.

- Финансовый: -62 млрд (+3,5х г/г). 42,5 млрд пошло на сокращение долга. И 17 млрд за квартал – погашение обязательств по аренде.

Потоки в 3Q 2025 году сильные. Операционный поток вырос из-за увеличения средств клиентов Финтеха и задолженности перед клиентами Маркетплейса. Кап затраты высокие из-за расширения логистической инфраструктуры. В итоге, свободный денежный поток +114 млрд за квартал. Но еще раз повторю, компания не заработала эти деньги, это просто отражение роста кредиторской задолженности. Т.е. FCF в данном случае не очень показателен.

Дивиденды и обратный выкуп.

Несмотря на отрицательную ЧП за 9М 2025, Совет директоров впервые порекомендовал выплату дивидендов за этот период в размере 143,55 ₽ на акцию. В случае положительного решения акционеров, компания распределит около 30 млрд. Доходность 3,6%. Собрание акционеров состоится 10.12.25. Дата отсечки 22.12.2025.

Ожидается, что в 2026 году дивиденды будут сопоставимы с дивидендами 2025 года.

Также Группа объявляет о запуске программы обратного выкупа акций: 25 млрд до конца 2026 года. Цель - реализации и поддержания долгосрочной программы мотивации сотрудников.

Перспективы.

Компания улучшила прогнозы по 2025 году:

- Оборот (GMV) вырастет на 41-43% г/г (ранее 30-40%). Но это отражает замедление темпов роста.

- EBITDA вырастет в 3,5 раза до 140 млрд (ранее 70-90 млрд).

- Рост выручки сегмента Финтеха +110% г/г (ранее 70%).

- Операции по Ozon Карте вне платформы превысит объем операций внутри Ozon.

В пресс релизе менеджмент заявил, что начался новый этап развития. Озон переходит от бурного роста к балансу между ростом платформы, дальнейшим улучшением рентабельности и распределением прибыли среди акционеров.

Кстати, в 3 квартале удалось снизить расходы на доставку и фулфилмент на 16% г/г. Вероятно, это не предел. Например, до сих пор не понятно, зачем им 7000 IT специалистов.

Ну и очень сильным драйвером является развитие Финтеха, который получил брокерскую и дилерскую лицензии. И собирается развивать инвестиционное направление.

Риски.

- Высокая конкуренция. На рынке электронной коммерции уже несколько сформировавшихся игроков. Основными конкурентами являются Wildberries, Яндекс Маркет, Сбер Маркет и другие. Причём они также стараются быстро расти. Таким образом, приходится конкурировать за покупателей и продавцов, из-за этого растут расходы и невозможно сильно наращивать комиссии.

- Замедление темпов роста.

- Регуляторные риски. В частности, ЦБ изучает необходимость дополнительного регулирования банковских "дочек" маркетплейсов.

- Налоговые риски. С 2026 вырастет НДС. И также могут увеличить страховые взносы за сотрудников ИТ компаний с 7,6% до 15%.

Мультипликаторы.

Озон, как компания роста, по мультипликаторам стоит не очень дёшево, но всё же ниже относительно средних исторических значений:

- Капитализация 811 млрд (цена акции = 3970₽);

- P/S = 0,9;

- EV/EBITDA = 6; P/E = -; P/B = -;

- Рентабельность по EBITDA = 14%; ROE = -; ROA = - .

Если оптимистичный прогноз по росту EBITDA сбудется, то: fwd EV/EBITDA 2025 = 5,8.

Выводы.

Озон – №2 на рынке электронной торговли в РФ. Компания завершила переезд с Кипра.

Операционные результаты быстрорастущие. Финансовые результаты 3Q 2025 рекордные. Большой позитивный вклад внёс Финтех, а направление E-commerce остаётся убыточным. Озон 5 квартал подряд отразил положительную EBITDA и 2 квартал подряд положительную ЧП.

Капитал отрицательный, - обязательства перед контрагентами и кредиторами превышают стоимость активов. Но финансовое положение нормальное.

Озон планирует впервые выплатить дивиденды с доходностью 3,6%. Также запущена программа выкупа акций на 25 млрд.

Риски: конкуренция, высокая ключевая ставка, регуляторные риски.

В 2025 году ожидается рост Торгового Оборота на 41-43%, а EBITDA в 3,5 раза. Озон переходит от бурного роста к балансу между ростом платформы, дальнейшим улучшением рентабельности и распределением прибыли среди акционеров.

Мультипликаторы ниже средних исторических. Моя расчетная справедливая цена 5100₽. Сам я пока не покупал акции этой компании. О всех своих сделках пишу в нашем телеграм канале.

Не является индивидуальной инвестиционной рекомендацией.

-----------------------------------------------------------

Благодарю за лайки и подписку на наши каналы:

- Телеграм: https://t.me/Investovization_official

- Дзен: https://dzen.ru/investovization