Компания МКПАО Озон опубликовала ключевые операционные и финансовые показатели за 9 мес. 2025 г., приурочив ее к началу торгов локальными акциями после завершения редомициляции.

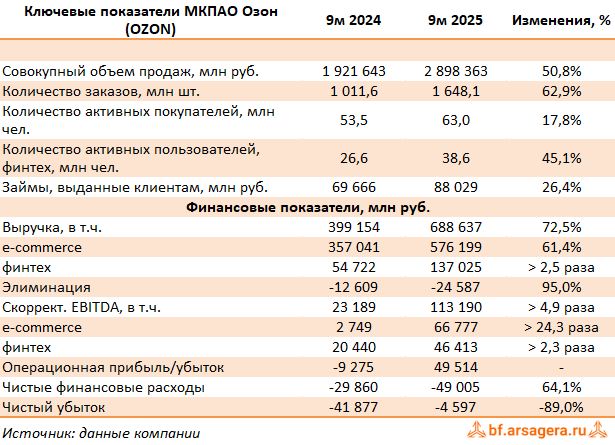

Совокупная выручка компании показала существенный рост (+72,5%) и составила 688,6 млрд руб. Рассмотрим сегменты бизнеса подробнее.

E-commerce продемонстрировал рост на 61,4% до 576,2 млрд руб. на фоне кратного увеличения выручки от оказания услуг и роста объемов продаж. За отчетный период совокупный объем продаж (GMV с учетом услуг) показал рост на 50,8% и составил 2,9 трлн руб. на фоне увеличения количества заказов на 62,9% до 1 648,1 млн шт. и расширения активной базы покупателей на 17,8% до 63,0 млн чел.

EBITDA сегмента увеличилась с 2,7 млрд руб. до 66,8 млрд руб. при росте ее рентабельности сразу на 10,8 п.п. до 11,6% благодаря повышению монетизации и улучшению алгоритмов и моделей поиска, запуску новых услуг для продавцов, а также оптимизации логистических процессов и эффекту операционного рычага. Особенно отметим сокращение показателя логистических расходов на заказ на 16% г/г.

Финтех, в свою очередь, также показал существенные темпы развития: выручка возросла более чем в 2,5 раза и составила 137,0 млрд руб. EBITDA сегмента выросла с 20,4 млрд руб. до 46,4 млрд руб. за счет увеличения количества активных клиентов на 45,1% до 38,6 млн чел. и роста объема займов, выданных клиентам на 26,4% до 88,0 млрд руб.

В результате скорректированная EBITDA группы показала рост более чем в 4,9 раз и составила 113,2 млрд руб., а ее рентабельность от GMV составила 3,9% против 1,2% годом ранее, что отражает улучшение операционной эффективности.

Чистые финансовые расходы за рассматриваемый период увеличились на 64,1% до 49,0 млрд руб. на фоне роста процентных ставок по долговым обязательствам компании.

На фоне положительного эффекта от признания отложенных налоговых активов чистый убыток компании сократился на 89,0% и составил 4,6 млрд руб. Отметим, что второй квартал подряд компания заканчивает с чистой прибылью (359 млн руб. и 2,9 млрд руб. соответственно).

Вместе с выходом отчетности менеджмент вновь повысил прогнозы ключевых финансовых показателей на 2025 г.: рост GMV ожидается около 41-43%; показатель скорр. EBITDA должна составить около 140 млрд руб; в финтех направлении ожидается рост выручки более 110%.

Среди прочих моментов особого внимания заслуживает утверждение новой дивидендной политики компании и решение Совета Директоров о первых в истории дивидендах — их размер составит 143,55 руб. на акцию. Дивидендные выплаты, по словам менеджмента, стали важным этапом перехода группы в стадию зрелого роста. Помимо этого, компания заявила о запуске программы обратного выкупа акций в целях реализации и поддержания долгосрочной программы мотивации сотрудников. ожидается, что на эти цели до конца 2026 г. может быть потрачено до 25,0 млрд. руб.

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий и последующие годы, отразив опережающий рост ключевых метрик и рентабельности по обоим сегментам. В результате потенциальная доходность бумаг компании возросла.

На данный момент акции Озона не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.