В Яндекс Пей появились новые интересные предложения: во-первых, ультракороткий вклад сроком всего 14 дней под 17% годовых, во-вторых, "подружились" карта Пэй и бессрочный сейв с ежедневным начислением процентов.

Карта с кэшбэком и процентом на остаток

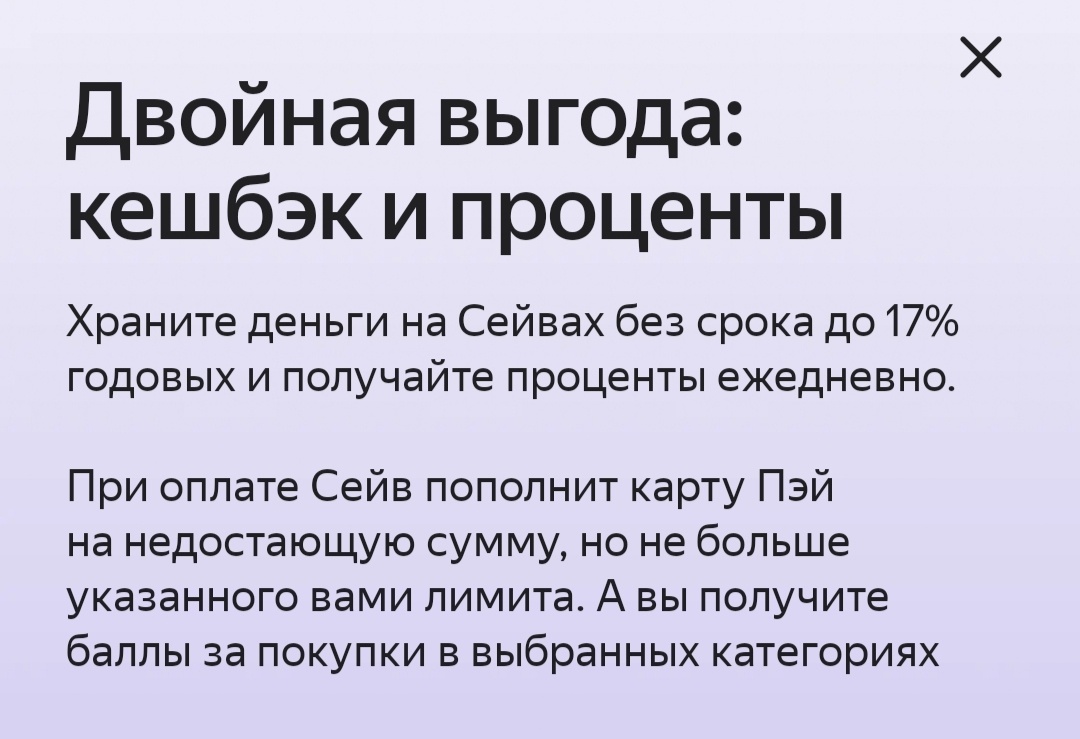

Фактически "дружба" сейва и платежной карты в Яндекс Пэй сделала ее картой с процентом на остаток - деньги на текущие оплаты можно держать не на ней, а на счёте. Это выгодное предложение, поскольку сейчас среди банковских продуктов карт с процентом на остаток очень мало - одной из таковых, от Совкомбанка, я пользуюсь, по по ней нет кэшбэка. А тут и процент на остаток, и кэшбэк. Большой плюс - кэшбэк начисляется и по оплатам СБП.

Проблема в том, что кэшбэк начисляется не рублями, а баллами Плюса. Списывать их можно в сервисах Яндекса - Еда, Лавка, Заправки, Афиша, Такси, Маркет. Ничем из перечисленного на постоянной основе я не пользуюсь, для меня это предложение мимо. Но для автомобилистов, которым заправляться нужно регулярно, или тем, кто часто пользуется доставкой продуктов и готовой еды, будет в самый раз.

Двухнедельный вклад

Казалось бы, зачем? Однако ставка 17% делает такой вклад весьма выгодным! Это больше, чем по накопительным счетам. Мне приходят в голову несколько случаев, когда такой ультракороткий вклад пригодится:

- Придержать деньги от зарплаты до обязательных платежей. К примеру, зарплата 10-го, а коммуналку и аренду/ипотеку платить 25-го - вот и отделяем денежку. Много не успеет накапать за две недели, но это хороший инструмент распределения денег и управления ими.

- Придержать деньги на пополнение финансовой подушки. Актуально, если подушка хранится на счёте с процентом на минимальный остаток. Тоже можно сразу отщипнуть от зарплаты на пополнение счета и закинуть на него деньги в конце месяца, когда вклад закроется. Это тоже больше про организацию и управление деньгами.

- Кредитная карусель с картами с коротким грейс-периодом. Практически все накопительные счета дают ставку ниже этих 17% по двухнедельном у сейву.

Одновременно можно открыть до 10 сейвов.

Я сегодня открыла такой вклад - у меня закрылся одномесячный на банки.ру, ещё две недели до возвращения на кредитку МТС деньги полежат под 17%, а не под 14,25, как это было бы на накопительном счёте. Пока дают - буду пользоваться.

А вам двухнедельный вклад под 17% пригодится?

Не является рекламой.