Здравствуйте, мои дорогие! Оксана Павловна снова на связи, и сегодня мы поговорим на одну из тех тем, что вызывают у бухгалтеров и вздох облегчения, и легкую грусть. Речь пойдет о дебиторской задолженности, которая «протухла» — то есть, у нее истек срок исковой давности. 😥

Представьте: ваш контрагент должен вам денег уже три года. Вы звоните, пишете, а в ответ — тишина. Как в той поговорке: «И жалко, и бросить жалко». Но пора признать: этот долг превратился в призрак, который просто портит картину вашего красивого баланса.

Давайте же научимся правильно и грамотно проводить его в последний путь в программе 1С. Без слез и с соблюдением всех формальностей!

Что такое «безнадежный долг» и как его опознать?

Для начала давайте разберемся, кого мы будем «списывать». Безнадежный долг — это не просто тот, который вам вряд ли вернут. Это долг, который по закону считается потерянным навсегда.

Главный признак, который понятен всем: истек срок исковой давности. Он составляет ровно 3 года. Не 2 года и 11 месяцев, а три полных года с того момента, как ваш должник должен был заплатить, но не сделал этого.

Есть и другие признаки (например, ликвидация компании-должника), но сегодня мы с вами разберем самый распространенный случай — истечение тех самых трех лет.

Шаг 1: Инвентаризация — устраиваем «перепись населения» для долгов

Итак, мои дорогие, прежде чем мы начнем что-то списывать, нам нужно официально зафиксировать: да, этот долг действительно «умер» и пора с ним прощаться. Представьте, что вы проводите ревизию в своем гардеробе: нужно перебрать все вещи, чтобы понять, что уже безнадежно вышло из моды и пора отправлять в утиль. 👗➡️🗑️

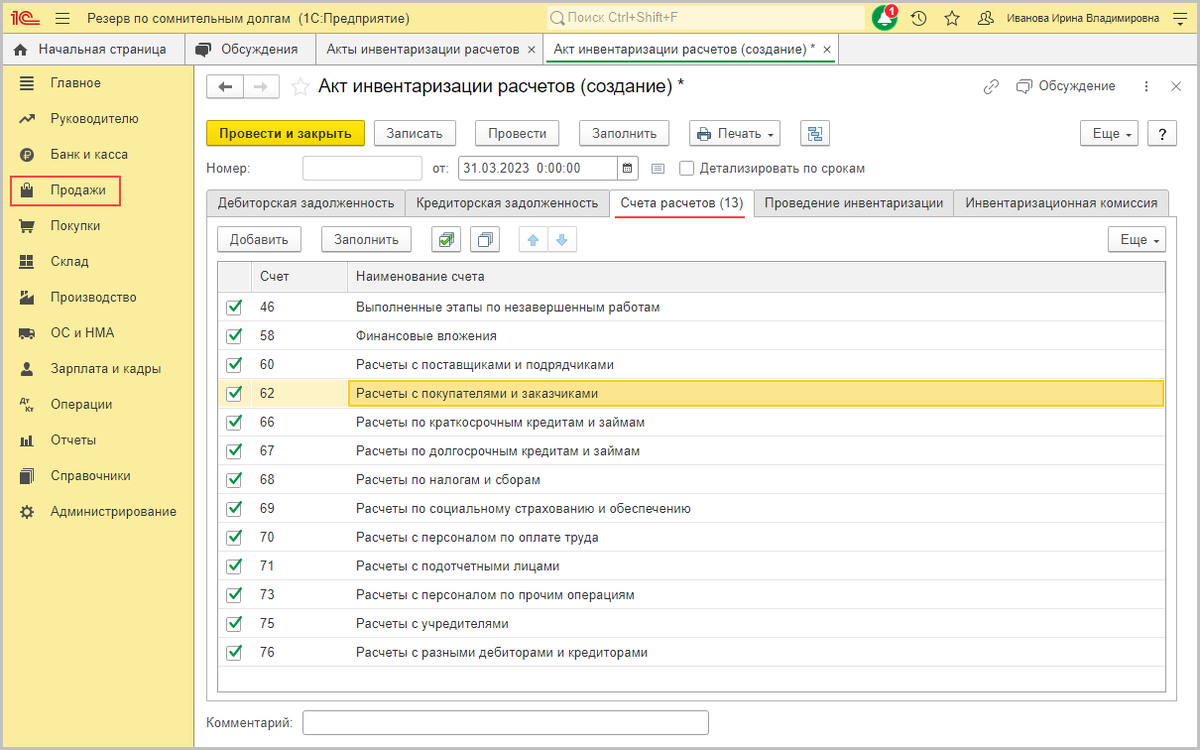

В мире бухгалтерии эту роль играет документ «Акты инвентаризации расчетов». Это наш официальный протокол, который констатирует: «Долг висит уже три года, мы его признали безнадежным».

Давайте разберем все по полочкам:

1. Где найти этого «следователя» для наших долгов?

Открываем программу 1С и идем одним из путей:

Раздел «Операции» → подраздел ««Акты инвентаризации расчетов».

Также подраздел есть и в Разделах «Продажи» и «Покупки»

Нашли? Молодцы! Создаем новый документ.

2. «Заполняем» — наша волшебная кнопка!

В открывшемся документе вы увидите кнопку «Заполнить». Нажимаем на нее не колеблясь!

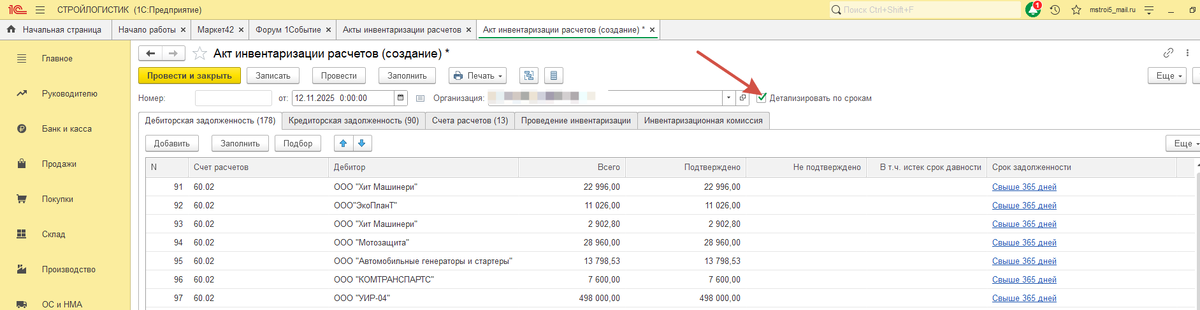

Что произойдет? Наша умница-программа проведет собственную «следственную работу» и автоматически подгрузит в таблицу всю дебиторскую задолженность перед вами на указанную дату. Она соберет всех ваших «должников» в один список. Это очень удобно — не нужно ничего вводить вручную.

3. Небольшой лайфхак для дотошных.

Если вы хотите увидеть не просто факт долга, а его «историю болезни» — когда и из-за какого документа он возник, — установите в документе флажок «Детализировать по срокам». После этого появится кнопка «Срок задолженности», нажав на которую, вы увидите всю хронологию. Это как заглянуть в медицинскую карту пациента!

4. Ищем «виновника торжества» и ставим печать «Срок истек»

В общем списке находим нашего конкретного должника — того самого, который должен нам уже более 3 лет

Теперь —внимание, ключевой момент! Рядом с его именем и суммой долга вы увидите колонку с примерным названием «В т.ч. истек срок давности». Вот тут-то мы и ставим нашу «печать» —в этой колонке ставим нужную сумму.

Это мы говорим программе и, что важно, самим себе: «Этот долг мы официально признали безнадежным к взысканию по причине истечения срока исковой давности».

5. «Протокол» готов — не забудьте его «подписать»

После того как мы все проверили и поставили галочки, не забудьте просто записать документ. Его не нужно проводить (он не формирует проводки), но он должен быть сохранен в системе. Этот документ будет служить нам основным оправдательным документом для будущего списания и станет нашим щитом при любых вопросах от проверяющих.

Что мы получили в итоге?

Мы не просто «посмотрели долги». Мы создали официальный акт, который является стартовой точкой для всего последующего списания. Без этого шага все дальнейшие действия будут как строительство дома без фундамента — шатко и небезопасно.

Теперь, с чистой совестью и документальным подтверждением, мы можем переходить к самому списанию. Но об этом — в следующем шаге!

Шаг 2: Корректировка долга — главная церемония прощания

Теперь переходим к самому интересному — непосредственно списанию. Наш верный помощник — документ «Корректировка долга» (раздел «Продажи» или «Покупки»).

1. Создаем новый документ.

2. Выбираем вид операции: «Списание задолженности»

3. Указываем, что списываем мы «Задолженность покупателя».

4. Выбираем нашего должника и на вкладке «Задолженность покупателя» снова жмем «Заполнить». Программа подтянет нужную сумму.

А теперь —внимание, самый важный момент!

Был ли у вас создан резерв по сомнительным долгам

Если ДА (как в нашем примере): Тогда на вкладке «Счет списания» мы выбираем счет 63 «Резервы по сомнительным долгам». Проводка будет выглядеть элегантно: Дт 63 Кт 62.01. Долг списан за счет созданного ранее резерва, и никаких дополнительных расходов у нас не возникает. Красота!

Если резерва НЕТ: Тогда сумму долга мы списываем на прочие расходы, то есть на счет 91.02. Проводка: Дт 91.02 Кт 62.01.

Проводим документ — и вуаля! Основная задолженность исчезла с баланса. Но история на этом не заканчивается.

Шаг 3: Забалансовый учет — ставим должника «на карандаш»

Наш долг хоть и списан, но мы не должны о нем забывать совсем. На случай, если должник вдруг опомнится и вернет деньги (чудеса случаются!), или для истории, мы обязаны в течение 5 лет учитывать его на забалансовом счете 007.

Сделать это можно с помощью ручной операции («Операции» → «Операции, введенные вручную»). Просто отражаем проводку по дебету счета 007 на сумму списанного долга.

Теперь вы под полным контролем, и налоговая не сможет к вам придраться!

P.S. От Оксаны Павловны

Милые мои, не копите на своих балансах «мертвые души». 😉 Регулярно проводите инвентаризацию расчетов и смело списывайте то, что уже не вернуть. Это сделает вашу отчетность честной, а финансовое состояние — прозрачным.

Помните, что для «упрощенцев» (УСН) такие списанные долги, к сожалению, не уменьшают налог. А для тех, кто на ОСНО, — уменьшают, но только если вы применяете метод начисления.

А у вас на балансе есть «возрастные» долги, с которыми вы ни как не решитесь попрощаться? Делитесь в комментариях, обсудим! 😊

Искренне ваша,

Оксана Павловна.