Очень интересно развиваются события в банковском секторе под конец 2025 года. Банки еще летом начали бороться за клиентов, да и сейчас борьба продолжается, но уже немного в другой плоскости.

Банки улучшают условия

В октябре месяцы банки начали резко улучшать условия по своим дебетовым картам для привлечения клиентов. О том, что теперь по их картам можно будет выбирать категории повышенного кэшбэка уже объявили Газпромбанк, ОТП Банк и УралСиб. МТС-Банк начал тестирование списания своих баллов на покупки, но пока этот функционал доступен далеко не у всех пользователей. Т-Банк начал начислять кэшбэк по кредитной карте Платинум за выбранный категории. То есть многие банки улучшили условия по своим программам лояльности, а что это если не борьба за клиента?

Как мне видится, сейчас люди стали больше экономить, думать о том как целесообразнее оплатить покупку, поэтому какие-то банки отметили, что через них пошло меньше транзакций. Они реагируют на это и включаются в гонку под названием: кто даст клиенту больше кэшбэка. Правда "больше" - это конечно очень условно.

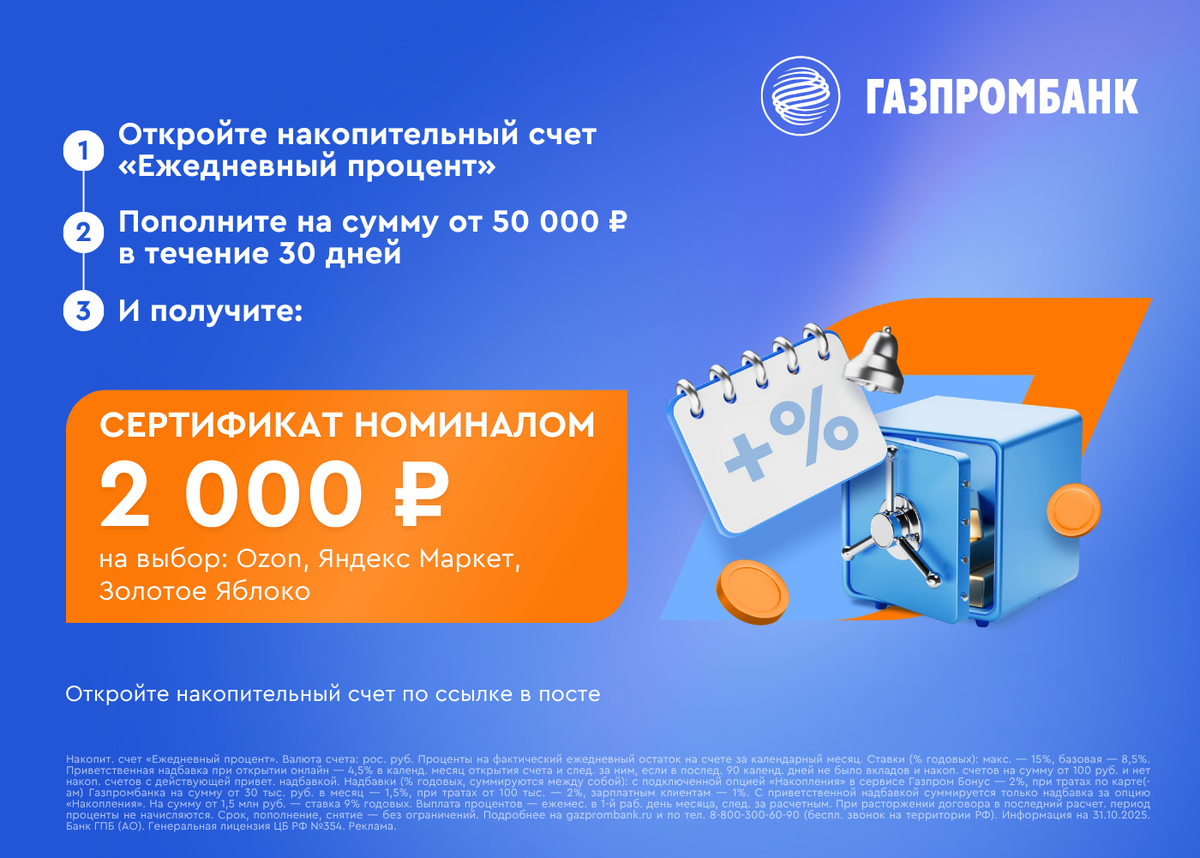

Летом банки пытались вводить повышенные ставки "на новые деньги". Вклад с повышенными ставками можно было открыть даже в таких больших банках как ВТБ или Альфа-Банк. И до сих пор в отдельных банках первое время действует повышенная ставка по накопительному счету. А тот же Газпром Банк пошел дальше, он запустил акцию и тем, кто откроет накопительный счет дает повышенную ставку на 2 месяца и дарит сертификат на 2000 ₽ на выбор: Ozon, Яндекс Маркет, Золотое Яблоко. Чтобы получить сертификат надо пополнить счет минимум на 50к и не снимать деньги в течение 30 дней. Акция действует для новых или действующих клиентов банка, у которых ранее не было открытых вкладов или накопительных счетов, а также заявок на них в течение 180 дней.

Но как мне кажется, подобных акций становится меньше. Банки начинают понимать, что когда есть система СБП и люди могут гонять между банками до 30 миллионов в месяц, они начинают каруселить, они получают сначала приветственную ставку в одном банке, потом в другом все на те же деньги. Клиент, который пришел за повышенной ставкой не останется, если ему не предложить что-то еще, вот они начали предлагать тратить деньги и получать кэшбэк. Думаю, что через 2-3 месяца они проанализируют свой профит и понесенные затраты и, будут думать что делать дальше. И тут возможно расширение программ или наоборот ухудшение условий по ним.

Про денежные потоки

В своем последнем отчете за октябрь Банк России отметил, что в октябре приток денег на вклады составил 722 миллиарда рублей!!! То есть чуть меньше, чем было в среднем за месяц во втором квартале 2025 года. А так же вырос спрос на валютные депозиты, туда население внесло в октябре 234 миллиарда рублей в рублевом эквиваленте. А вот в августе и сентябре население занесло на вклады намного меньше денег. Банк России предположил, что банки повысили ставки, поэтому население вновь понесло свои деньги на депозиты. Вот точная цитата из их отчета:

Возврат населения к активным вложениям в рублевые депозиты мог быть вызван повышением ставок по вкладам в банках в октябре.

А вот спрос на инструменты фондового рынка начал падать, туда люди занесли примерно в 2 раза меньше денег чем в среднем за месяц во втором квартале 2025 года.

Но в то же время если смотреть на цифры за последние 2 года, то становится понятно, что даже среднее сильно скачет, народ стал активнее перемещать свои денежные средства. Вот во 2 квартале 2025 года стало понятно, что ключевую ставку могут понизить, народ стал активнее открывать депозиты пока еще есть возможность зацепить высокие доходности. Потом ставку понизили, народ начал смотреть в сторону акций, поэтому средний приток в акции за месяц в 3 квартале составил 31,8 миллиардов рублей, а в сентябре вообще - 74.5 миллиардов рублей. А затем прошло заседание ЦБ, где в очередной раз было сказано, что высокая ключевая ставка с нами надолго, народ потерял интерес к акциям и приток средств в них за октябрь составил всего 15.3 миллиарда рублей.

Еще интересной статистикой поделилась платформа Банки.ру, оказывается самыми популярными являются вклады на 3 месяца. И тут они выделяют 2 основные причины:

- Ликвидность. Деньги с таких вкладов высвобождаются довольно быстро;

- Ставки. Доходность по таким вкладам обычно выше, чем по месячным или более длинным.

То есть большая доля инвесторов пытается сейчас максимизировать прибыль, а уж что будет дальше - вопрос. Интерес к длинным вкладам начал падать в августе и сентябре, видимо ставки по этому продукту стали выглядеть совсем не привлекательно.

Ближайшее заседание ЦБ пройдет 19 декабря 2025 года. В зависимости от того как будет меняться инфляция и инфляционные ожидания населения, банки будут решать, что делать со ставками по вкладам. Если инфляция будет падать, можно ожидать уменьшения ставок. Собственно перед заседанием банки часто понижают ставки просто на всякий случай, а потом могут и откатить их обратно, если решение окажется не таким, как они думали! Собственно в октябре мы ожидаем именно такой откат. И тут конечно заранее не угадаешь какие ставки будут до заседания, а какие после. Ну и сейчас еще серьезные экономисты не готовы давать какие-либо прогнозы потому, что до 19 декабря еще много что успеет поменяться. Сейчас можно говорить только про ощущения на уровне "чтобы дать бизнесу глоток воздуха, Банк России". Но правда Банк России такими доводами не пользуется. Мне кажется, что ставку еще понизят, но это не факт.

Про диверсификацию

Я понимаю почему инвесторы сейчас пытаются цепануть ставки с высокими процентами. Но я уже писала, что сейчас всем правит геополитика, поэтому не угадаешь, как выгоднее: купить акций или еще посидеть на депозитах. И вот тут мне кажется, что стоит задуматься о диверсификации. Но напомню, что я не даю индивидуальных инвестиционных рекомендаций.

Я вот себе сейчас присмотрела две недооцененные акции, но заходить в них в ноябре видимо не буду, просто не смогу. Еще все давно ждут укрепления рубля, а ЦБ опять показывает рост продаж валюты в октябре, что способствует укреплению рубля. И если раньше я думала, что наши власти сокращают предложение валюты, чтобы доллар подорожал, то теперь понимаю, что они это делают, чтобы рубль не укреплялся дальше..

Если вы хотите открыть вклад, то оставлю вам 2 ссылки:

- Список вкладов с платформы Банки.Ру, новым клиентам сейчас дают бонус +1,5% к доходности, переходите и смотрите. Платформа начисляет бонус в банкимани, а на них потом можно купить сертификат OZON, Летуаль, Золотое Яблоко, Купер, МегаМаркет или Rendez-vouz;

- Список вкладов с платформы ФинУслуги, новым клиентам тут тоже предусмотрены бонусы по промокоду VKLAD2025. По отдельным вкладам даже введение промокода не требуется. Сейчас, например, можно открыть вклад под названием "Могучий" на 1 месяц под 35% годовых на сумму не более 100 000 рублей.

Приглашаю подписываться на мой закрытый канал на Дзене, в понедельник я там делала разбор металлургов. А еще у меня есть 2 телеграмм канала: про инвестиции и текущей маркетинговые акции.